|

|

|

白糖利空出尽超跌反弹 步入蓄势筑底震荡阶段http://www.sina.com.cn 2006年08月07日 00:08 北方期货

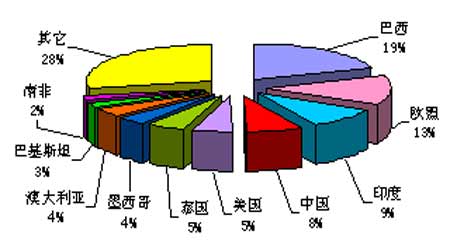

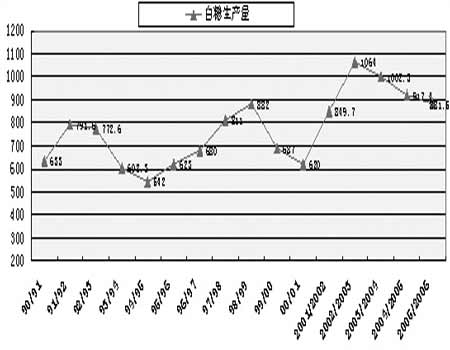

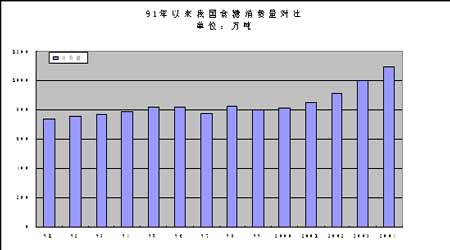

从7月22日的18届全国糖业质量工作会议和7月28日的全国食糖市场形势及下半年走势分析座谈会两个会议上了解的情况,和手头收集的资料。我们对今后白糖期价走势进行了分析和预测。以下观点,请大家指教。 一、 白糖的生产及消费趋势 (一)全球白糖的生产与消费 全球产糖的国家和地区有100多个(欧盟作为一个地区统计),全球年产糖量约1.30亿-1.49亿吨(蔗糖产量约为9500万吨),其中产量50万吨以上的国家和地区有30多个。全球糖产量经过2002/2003榨季大幅增长10%达到14880.7万吨后,2003/2004榨季下降5%左右而达到14195.5万吨,2004/2005榨季较上榨季下降50万吨左右,2005/2006榨季仍小幅减产,2006/2007榨季估计增产。总体上来看,全球糖产量是逐年上升的。 全球10大产糖国分别是巴西、欧盟、印度、中国、美国、泰国、墨西哥、澳大利、巴基斯坦、哥伦比亚,其中巴西、欧盟和印度的产量均超过全球的10%,合计超过40%。据相关资料分析,巴西、欧盟糖产量一直保持上升趋势,印度糖产量近年来波动较大。欧盟是全球第二大白糖生产和消费地区,由于气候因素,其影响仅限于甜菜类糖;印度、泰国、澳大利亚、巴基斯坦在全球制糖业中的影响分居第3、6、8、9的位置,泰国和澳大利亚出口白糖的数量和比例都很大,加之地理上距我国较近,运输成本不高,因而其制糖业的发展对我国糖市影响较大。 世界食糖产量前十国(地区)产量占总产量比例图 (二)各国产量动态 据巴西国际食品供应公司(Conab)的预计,今年巴西的甘蔗产量将达到4.698亿吨的历史记录,比上榨季的4.314亿吨的产量增加了8.9%。巴西2006/07年度新榨季将从4月开始至11月结束,据圣保罗食糖和甘蔗联合会(Unica)预计,新榨季中巴西的食糖出口将达到1940万吨,而去年的出口量仅为1660万吨。据悉,截止2012年,巴西一共要建立大约80多家糖厂和酒精蒸馏厂,耗资300亿美元。由于担心糖厂的酒精生产量将提前大于食糖生产量,因此目前巴西糖商正在大量购买食糖。随着中南部地区榨季的推进,美国以及其他国家和地区对于巴西产酒精的需求量将更加强劲,巴西当地的酒精价格高企,使得这个月巴西26个州中20个州的酒精价格不再显得比汽油价格便宜。只有当巴西当地的酒精价格为汽油价格的70%左右才会更吸引消费者。 截止6月21日,俄罗斯从进口原糖加工产精制糖155万吨,低于去年同期172.2万吨的产量。俄罗斯一共有18家进行原糖加工,而去年同期有26家。这18家糖厂累计收到进口原糖160.4万吨,低与去年的169.3万吨。进口原糖库存累计10.44万吨,低于去年的17.97万吨。据统计,目前全国累计种植甜菜97.1万公顷,比去年增加15.8万公顷。目前甜菜长势喜人,土壤中水分充足,有利于甜菜的正常生长。 美国国家农业统计局在在3月底公布的甜菜种植面积意向报告中称,今年的甜菜种植面积将达到137.2万英亩,比去年增加了6%,菜糖产量恢复到正常水平,产糖能力得到提高。据美国农业部的预计,2007年美国的甜菜产量大约在470万短吨左右(原糖值),2006年农业部预计的438.3万短吨(原糖值)高出31.7万短吨(原糖值)。 2004/05榨季,印度的食糖产量下滑至1200万吨的水平,这样使得印度政府不得不制订激励国内食糖工业发展国内甜品剂的措施。2005/06榨季,印度的食糖产量恢复到1190万吨的水平。在经过一个个消费高峰之后,这些多出来的食糖使政府不得不考虑到出口。2006/07榨季印度的食糖产量将比前两年的产量将近翻两倍,达到2300万吨的水平,因此食糖的过剩将很可能成为下一榨季困绕印度食糖工业部门的一个大问题。 据墨西哥全国食糖和酒精商会本周一称,截止6月24日,墨西哥2005/06榨季已产半精制糖527.301万吨,低于去年同期578.709万吨的产量,降幅为8.9%。截止6月24日,墨西哥全国58家糖厂中有2家糖厂在制糖。墨西哥食糖工业协会本周一称,06/07榨季墨西哥的食糖产量将达到550万吨的水平,今年4月份墨西哥全国甘蔗种植者协会曾预期06/07榨季墨西哥的食糖产量仍将停留在05/06榨季530-540万吨的水平之上。 欧盟成员国05年11月份同意对国内的食糖体制进行改革,把对欧盟蔗农的食糖支持价格削减36%,并且在改革的4年时间里向蔗农和糖厂提供63亿欧元的援助资金。这个决定将于今年7月1日起生效。2006/07榨季,欧盟出口要由原来每年出口500万吨减缩到130万吨,同时对甜菜农民的生产补贴将减少36%,估计改革过程中有超过40%制糖厂将要关闭,欧盟的食糖生产将被控制在10家甚至更少的制糖厂手中,估计食糖产量将下降,国际食糖市场格局将发生根本性变化。 (三)我国白糖生产与消费变化趋势及规律 第一, 我国白糖生产具有鲜明的特点: 我国食糖的生产具有非常强的周期性。纵观我国食糖的生产历史,食糖生产的周期大致上以6年为一个生产周期,基本上是3年连续增产,接下来的3年连续减产。从1990年到1995年为一个周期:1990-1992年连续增产,1992-1995年连续减产。从1996-2001年为一个周期:其中,1996-1999年连续增产,2000-2001年连续减产。本周期从2002年开始到2007年结束。导致食糖生产这种周期性的主要原因在于:第一,糖料种植具有自然的周期性生长规律。如甘蔗种植一次,宿根可以生长3年。同时,农作物的生产也有自然的大年、小年之分。第二,糖料的生产和加工时间比较长,糖料作物的生产一年一季,食糖的生产也是如此,一旦糖料大幅度减产或增产,如果没有外在的人为调控措施,只能是减产时短缺而待价而沽,增产时过剩而低价倾销。第三,周期性出现的自然灾害也导致糖料生产的强周期性。 第二, 我国白糖的消费。 近几个榨季,尽管我国白糖产量大幅度增加,但由于白糖消费量增长速度超过了产量增长速度,国内白糖市场呈现出了供不应求格局,当前市场供应缺口主要通过进口糖和国储糖投放来弥补。从上个榨季及本榨季国内白糖消费市场情况来看,高糖价对消费量的抑制作用在一定程度上得到体现。 第三, 我国白糖进出口情况。 为稳定供应,我国与古巴签订有长期进口原糖协议,每年从古巴进口原糖40万吨。由于原糖便于保存,进口原糖大都直接转入国家储备。目前,我国白糖市场存在的供应缺口主要靠进口来弥补,我国已成为全球白糖市场较大的进口国。 第四,国际原糖和国内糖价的关系 原糖价格在10美分/磅以下,以当时的相关参数计算所得,在11美分/磅之后,汇率按8.08人民币/美圆、关税按20%计算,其他参数参照以前的参数计算。目前的国际糖价对应国内糖价应该在5100-5200之间。国内现货价与之相比仍有差距,而期糖价格较现货价更低。

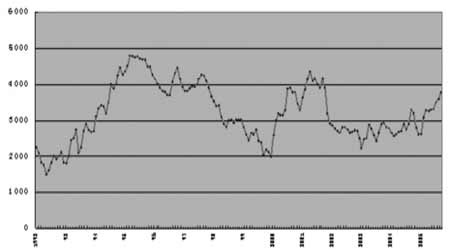

进口原糖加工成白砂糖成本价计算方法: 原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务 原糖到岸价(税后)=税前到岸价+关税+增值税 白糖成本价=税后原糖到岸价+加工费+损耗 说明:(1)FOB(离岸价)=(原糖价+升水)×重量单位换算值×旋光度增值。(其中22.046为重量单位换算;1.03为旋光度增值[7-10月的货物取值为1.03]) (2)保险费=(离岸价+运费)×保险费率 其中0.004616为保险费率,1.01为外贸代理费率;1.00125为银行手续费率,1.15海关税率;1.17为增值税率。 (3)加工费+损耗=500元/吨 (四)国内白糖现货价格长期走势 我们从1992年至今糖价的走势图可以看出,糖价表现出长周期性特点,其中1992年至2000年可以看作一个周期、2000年至2005可以看作一个周期,当前糖价仍运行在上涨周期中。 1992年以来我国食糖价格走势图 单位:元/吨 (五)从国储调空看未来的糖价 国储局为调控国内食糖价格,今年已经9次向市场拍糖。回顾这9次拍卖,拍卖成交价先扬后抑,这和今年国内的糖价走势不谋而合。从4月中旬到5月底的今年头4次拍卖,价格保持在4740~4880之间,还一度出现拍卖后价格上涨的情况,但是随着拍卖的一次又一次进行,市场感受到国家政策调控和稳定糖价的信心十分坚决,从6月底的第五次国储拍卖开始,拍卖价格一路走低,期货市场也从5月下旬开始进入又一轮的快速回落。可以说,国储今年连续9次拍卖国储糖,成功的将曾经高企到5500元/吨的糖价打了下去。这9次已经拍卖出的80多万吨国储糖彻底扭转了上半年白糖供求关系紧张的局面。国储拍糖频率越来越快,一拍未平,一拍又起,致使参与拍糖接货不积极,导致近两次拍卖出现两次封盘的局面;拍卖价格越来越低,引导市场普遍看空。 (六)原油价格和白糖价格的关系 由于近年来国际石油价格连续上涨,越来越多的国家为减少对石油的依赖性已纷纷加入了寻找蔗制酒精等生物替代能源的行列。甘蔗已不再单一地作为一种农产品,尤其是伊拉克战争以来,市场方面已越来越把糖看作是一种能源产品,因为甘蔗能直接转化成生物替代能源--酒精,不仅如此,市场方面已把食糖价格的走势与石油价格的走势紧密地联系在一起,石油价格的涨跌不仅影响全球经济状况、影响国际运费,还会影响酒精产量,进而影响全球食糖产量。因此,石油价格的涨跌不可避免地将影响食糖价格的走势。 (七)美元币值变化和全球经济增长情况对食糖市场的影响 作为用美元计价的商品,食糖价格的走势除受自然灾害的影响外,无疑还受美元币值的升降和全球经济增长快慢的影响。通常情况下,美元币值下跌意味着非美元区购买食糖的成本下降,购买力增强,对国际食糖市场的支撑力增强,反之,将抑制非美元区的消费需求。 从理论上讲,西方经济发达国家经济增长速度放慢或者停滞不前很大程度上将使全球消费增长受到影响,不过,从食糖本身而言,由于其产地和消费主要集中在发展中国家和欠发达国家,西方国家经济放慢对食糖消费需求增长产生的消极影响有可能会被削弱,因此,估计世界经济增长快慢对食糖这个小产业的影响可能会小于其他流动性更强的行业。 (八)人民币升值对食糖进口的影响 从理论上讲,人民币对美元升值肯定会对食糖市场产生影响,人民币升值意味着食糖进口成本有所下降,而且升值总幅度对食糖市场的影响不会小。目前,由于政府采取的是渐进式的升值政策,而且本次汇制改革已不再紧盯美元,同时纳入了欧元等其他货币,每次2.5%的升值幅度不大可能会对我国的阶段性食糖进口产生大的影响,2.5%的升值幅度对食糖进口的影响很有可能在汇率变动执行过程中以及各种货币间的转换过程中被彻底消化。但是,经过一段时间的观察并评估影响后我国仍有进一步调整汇率的可能,因为人民币升值的压力仍然存在,如果人民币继续升值,影响国际糖的进口成本是必然的,因为一段时期内国际贸易的报价仍将以美元为主。因此,在分析国际市场对我国的影响时,密切关注国家的货币政策和汇率调整动向是十分必要的。 (九)总结 短期来看,糖价在3800有强力的支撑,会有相应的反弹。原因有: 首先:目前郑糖期货价格在接近3800元/吨,而国储拍卖的起拍价3800元/吨被市场普遍认为是政策的目标价格和白糖生产成本的上限价格。因此,在3800价位会有强力的支撑。 其次:从郑州白糖期货市场看,虽然看空气氛较浓,但盘面上的一些变化值得关注。近期郑糖市场交易活跃,持仓出现大幅变化的情况。在近期的下跌中,多空双方不断增仓。主力合约703在近期的下跌中持仓大幅增加,空头主力增仓集中,多空分歧增大,而在市场创出新低后的震荡反复中,703大幅减仓,主力空头席位减仓比较积极,一般来说持仓大幅变动是市场在底部振荡时市场心态剧烈波动造成的,汇聚市场的资金在当前正显示出矛盾和犹豫的心态变化。目前郑糖期货价格在接近3800元/吨这一关键水平时表现出了相当的谨慎态度,市场下跌的力量正在减弱,会有相应的反弹。 综上所述白糖基本面偏空的局面因近期市场的大幅下跌而正在被市场消化,随着第9次国储抛糖结束,白糖拍卖压力已接近尾声,利空出尽超跌反弹的意味开始浮现,市场将逐渐从恐慌下跌中清醒,期市在关键支撑位附近会出现震荡反复,从而步入蓄势筑底的震荡阶段。 从中期看,第一:纽约原糖市场将会围绕14美分这个轴线进行一个区间性的盘跌。第二:目前为止产区食糖库存较往年偏多,且对新榨季的产量预估偏空。第三:从中期趋势看,从2月份白糖期价从5000左右到目前的3800左右,一路下跌,目前仍无新的利多题材支撑,所以,白糖期价将会继续顺势向下,从时间及图表推算,中期底部预估在3300附近。 从长期看,首先:由于近年来国际石油价格连续上涨,越来越多的国家为减少对石油的依赖性已纷纷加入了寻找蔗制酒精等生物替代能源的行列。虽然,酒精对石油的直接影响并不是很大,但是间接影响依然存在。这里所说的间接影响主要是对交易心理和预期的影响。第二:在新榨季之前,出于对农民利益的保护,甘蔗的价格不会过低。第三:人民币的坚挺,影响国际糖的进口成本是必然的,因为一段时期内国际贸易的报价仍将以美元为主。因此,我们认为在3300附近应为中期底部区域,有较强的支撑,后市仍然看涨。 当然,我们也不排除其他的一些因素,比如在新榨季之前,如果出现大的天灾,也许中期底部会抬高,时间也会提前。另外,如果国际原油价格下跌幅度较大,对白糖的利空影响也会较大。总之,我们以上的观点是基于现有情况得出的,如有突发事件影响,应迅速反应,调整交易策略。 北方期货

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||