|

|

|

ԭ�ͼ۸ָ�λ���� �����Ż��ϳ��¼�ߵ�http://www.sina.com.cn 2006��08��08�� 02:00 ��������

��������һ���ȵ����� ����ԭ�ͷ��棺 ��������������Դ����Э��(EIA)ʯ��ͳ��������ʾ������7��28�յ��ܣ���ȡů��������Ϳ��������������⣬��������Ҫ��Ʒ���������˲�ͬ�̶ȵ��»���������ҵԭ�Ϳ�����177��Ͱ��3.337��Ͱ�����֮ǰ�г�Ԥ���½�70��Ͱ�ķ��ȡ���ǰ�ÿ���Ѿ����ֳ���Ϊ���Եļ������½����ơ�����ʵ���ݻ�����ս�Դ���ʯ�Ϳ��������Ѿ������11�ܣ���������û�б仯���Ա�����6.878��Ͱ����ˮƽ�ѵ���ȥ��ͬ�ڡ����⣬���Ϳ�浱���»�16��Ͱ��2.109��Ͱ��֮ǰ����ʦƽ��Ԥ���½�160��Ͱ����ǰ���Ϳ��ˮƽ��ȥ��ͬ�ڸ߳�569��Ͱ��2.8%���߳���5��ͬ��ƽ��ֵ282��Ͱ��1.4%�����Ͳ��������»������վ�����������32��Ͱ��133��Ͱ�������˹�Ӧ���ţ�ʹ�ÿ���½�����Ԥ�ڡ�ֵ��һ������ڴ�����ʷ�¸ߵ��ͼ��£����������������ǿ��������Ϊ964��Ͱ��ǰһ��Ϊ957��Ͱ�� �������գ�����������ʾ���ͼ۲�û������Ӱ�쵽�ù����á���������Ƕ����������ͼ�ͬ��Ҳ��δ���������������������ļ��ݳ��߷弾��֮���г������͵������������ͼ�һ����������Ȼ���������ԭ�����Ʒ�ͱ����˴����Ľ��ڣ�����ͣ��ս������ԭ�Ϳ��IJ��䡣�������������������ޣ�������ʢʹ���为�ɽ��أ�����������ά��Ƶ������������������ʹ�����뼾�����½����ڡ����⣬8�·�������ī������ʯ�Ͳ����ܴ���쫷�Ϯ������ʱ�ڡ��½��ڴ������γɵ��ȴ��籩ChrisĿǰҲ�����Ϯ�����Ըõ���ʯ����ʩ���ƻ���δ��֪����ȻԤ�Ʒ�����������ʩ��ʵ�����ƻ���ʮ�����ޡ������������ȴ��籩һ��;���õ�����Ϊ���ڶ�Ĺ�����ʯ���꾮ƽ̨����������еĹ��˾ͻᱻ���룬�������Ʊ����Ӱ�죬�Ӷ�ʹ��Ӧ���٣�����»��ȵȡ���ˣ��ӽ��������յ����������������ؽ��������������г��Ľ�ɫ�� ������Ҫȷ���жϹ����ͼ۵����ƣ���һ�����ò����ǵ����ؾ��ǵ�Ե���ξ��ơ����ڣ������ӵ����ʺ����������Գ�ͻΪ����ԭ���г����ص�������һ�㹩�����ǵ���Ӱ��ͬʱ��ʹ�ͼ�ά���ڸ�λ������������������Ϊ������Щ����û�й�ϵ���������ͻ����ȴ����ǧ˿���Ƶ���ϵ�������ж�����ʯ�ͣ�һ������ǿ����֮�ء�֮ǰ���������ڵ���λ�õ����ƺ�ǿ���ʵ�����ж���������һֱ����������Ȩ����������������һ�겻��֮�����ú���ս�������������˵�����Ŀǰ�ֽ���������Ⱦָ������Ĵ�ʯ�����������ʡ�һ���������֣������״��ƶ���˹���ж�������ս�Բ������ڸõ����Ĵ�ͳ����Ҳ����ʧ�����������ڵĶ���˹���ûָ�Ѹ�٣��������������߾�ȫ���ļ�����ֹ�����⣬��Ϊ���Ϲ������᳣�����¹����й�Ŀǰ����ԭ�͵�����֮һ���Ҿ��������ʡ����ԣ����ҹ�ʯ�Ͱ�ȫ�ĽǶ�������ά�����ʺ�ƽ��������̸�����Ͻ����һ���������ҹ���Ŭ��Ŀ�ꡣ�ھ�������£�������β�δ����Ը�������������ͻ�����ò������辶����ʱ��һ���밢�������Ҳ��͵���ɫ����һ������������㡣��������֮���ì�������Ѿã�������û�������İ������⣬��ɫ��Ӧ����ֻ��Ϊ�������ʶ�������˴��ģ�ľ����ж����ھ��³�ͻ�У�������������ڶ��ƽ������������Щ��ׯ�������ǹ��ⱻը�ġ��������˹�������ǿ��Ǵ�����е�Ȼ�������������ҡ����⣬�ƺ�Ҳ���������뿴����--��˼����������ҵķ�ŭ����������ͻ�������ж�����������ʱ�������ֿ��Խ�������ˡ���ˣ��ⳡ��ͻ�ı������Ǵ����Ľ�����������ʵ��ͣ��ͽ��ƺ���̫��ʵ�� ����������Ϣ��ʾ����ɫ�а�ȫ�ڸ�������������������װ����ս��ģ������1�����Ծ���4·�������ϲ����漴����������װչ����ս�����Գ�ͻ��Ȼ��������ʱ���������ͳ����ý��ɷ��DZ�ʾ��������ս��������ã���ɫ�ж���������������۵ĵֿ��������ֿ���������������������Ǵ������Ǻ����ʽ��ڵġ���֮ǰ��ɳ�ذ���������������������ƣ���ɫ�е��ж������ܵ��µ�����ս������˵������ɳ�ذ��������������ˣ�������ɫ�еİ����ٶ����º�ƽ���裬��ôս����Ψһ��ѡ�����˵�����Գ�ͻתΪ������ս��������û�п��ܡ���Ȼ�ж�����ʱ��ʱ�������ܲ����Ϊ��ʹ�ͼ��ٴγ�ߵľ��������أ������Ի��Ϊ֧���ͼ��ڸ�λ���еľ��������ء� �������⣬����ڰ˴�ʯ�ͳ��ڹ��������ǵ�ʯ�Ͳ�����һ�����١��������ն�������ʯ����ʩ�������װϮ�����ù�ÿ��300��Ͱԭ�Ͳ�����Ŀǰ�����ķ�֮һ���Ϲرա����п���һ���ղ����ͼ�����65.3��Ͱ������һ�����ʯ��˾�ƣ��������������ϲ�һ����վ��Ϯ�����²������Լ��١� �����ۺ��������أ���Ȼ����Ҳ������쫷��������Ϣ��ʹ��ʼ�������ͼۻ��²����Ƿ��������ڵ������ж�������Ե����Σ����ѹ����Ȼ�����г����µ�����Ӧ����Ԥ���ͼۻ������ڶ����õ�֧���±��ָ�λ���У��Ż��ϳ��¼�ߵ㡣NYMEX 9��ԭ���ڼ���73��Ԫ���н�ǿ֧�ţ��Ϸ�����λ��77��Ԫ������ ����ȼ���ͷ��棺 �����¼���ȼ�����г�����С���������۸�ά�ָ�λ��������180CST�ܾ���Ϊ346.078��Ԫ���֣��������»�1.005��Ԫ������380CST�ܾ���Ϊ332.246��Ԫ���֣��������»�0.987��Ԫ�� �����¼����г�������״����Ȼƣ��������������ӿ���г���������ά��ƣ̬���й����棬���ڻ��ϵ�������̨�缾�ڣ�ȼ����������٣����Ҹ�7�½�����79��֣�8�������ۼƽ�20��֣�Զ���100��ֵ��¶Ⱦ�ֵ�������̶���Ŀǰ��λ�ֹ���̬�ȡ����⣬�����������¼��µĿ��ˮƽ�ϸߣ�����1,500��Ͱ�� �����Ϻ�ȼ���ͱ��ܳ���䣬�µ��ܵ�ǰ��3580Ԫ������֧�ţ������ֻ����۲�������3690Ԫ����ʵ��ѹ�����ء����ڹ����г��г�Ʒ�ͼ۸��ϵ���Ԥ�ڣ�����ŦԼԭ��ͻ��75��Ԫ������ѹ��λ��������Ȼ���࣬��Щ���ؽ�֧���Ϻ�ȼ���ͣ������ܻ���10�º�Լ����ͻ��3690-3700Ԫѹ��λ�� ��������CFTC������NYMEX�г����Ʒ���ڻ��ֲֽṹ��(����8��1��)

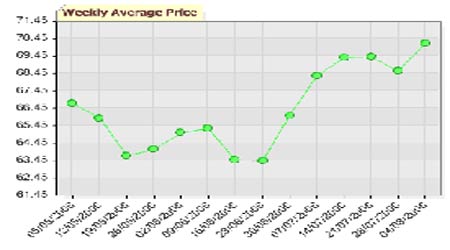

��������OPECһ�����ͼ�����ͼ ���� ���� �������������Ʒһ�ܼ۸�

������������������� ����������Դ����Э��(EIA)������ʯ��Э��(API)ԭ�ͼ�ԭ�Ͳ�Ʒ������ݶ��ձ�����(��λ������Ͱ)

���������Ϻ��ڻ�������ָ������ֿ����ܱ� ����������Ʒ��ȼ���͡�������������λ���֡��������������������������ڣ�2006��08��4��

���������������Ҫ�ۿ�ȼ���ͼ۸�����(07��31��)

����������Ҫ��Ʒ���䶯��

����ע����1���������ڵ�2��5�����ֵ�λΪǧͰ�� ����2�����ű�ʾ���仯����һͳ�����ڼ��١� ����3��������ʦԤ�ơ���ʾ�����ݹ���֮ǰ��·�ɷ÷���ʦ�Կ��仯��Ԥ��ֵ����û����Ӧֵ���á�-����ʾ�� ����4���仯%�����ܿ��仯����������� ����5��MA5��MA5%Ϊ����Ӧ�������ֵ�5������ƽ��ֵ�� ����6�������ơ�һ������ʾ������������ܵı䶯���ơ���ij�������ǰ�ܱ仯��MA5���仯��Ϊ�����������ơ�һ������ʾΪ�����ӡ�����֮����ʾΪ�����١�����һ��һ������ʾΪ�������ʡ���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||