|

不支持Flash

|

|

|

牛市基础未改变 铜价调整酝酿新的买进机会http://www.sina.com.cn 2006年08月14日 00:37 中国证券报

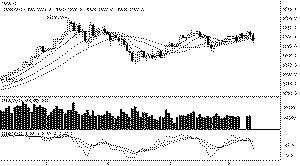

LME三月期铜走势图 北方期货 杨文虎 上周,LME三个月铜价几乎完全一样的复制了7月中旬铜价突破8000美元失败后的结果。同样的突破失败,同样的高位增仓后下跌,这样的行为结果是否意味着铜价再也翻越不了8000美元了呢?笔者认为,目前铜价仍然陷于区间震荡,所以题材和心理预期左右着短期价格波动,但从长期来看,铜价的交易轴心仍可能会继续上移,因为市场支持价格上涨的核心基础仍没有实质性的改变。 从常理来看,利多题材不足以推动价格上涨,那么价格就会有回落的危险。铜市场也是如此,在美联储暂停加息,以及Escondida铜矿如期罢工双重利多题材支持之下,铜价并没有轻松的站稳8000美元,由此不难看出现阶段投资者对待高位铜价是十分谨慎的。但投资者不愿意追高也并不意味着有意愿杀跌,技术分析表明,铜价仍然处在一个高位震荡区间之内,只要下档7000美元没有被突破,那么市场仍是一个均衡市场。但在均衡的背后,我们需要分析矛盾的演变方向。 商品市场的核心矛盾永远是围绕供求展开的。平时我们最为关心的是精铜市场的供求关系,因为我们关注的铜价就是精铜价格。精铜市场的供求在过去三年中一直是供不应求的局面,主要原因是精炼铜消费的增长速度显著快于精铜产量的增长速度。由于持续的供不应求,铜市场的库存降到了历史低位水平。从ICSG公布的统计数据来看,精炼铜市场的供求关系在2006年的一季度是供大于求的关系,但其中没有对中国国家储备局释放旧库存的评估。如果考虑中国国储释放的铜库存量,那么从全球铜库存没有出现显著增减的情况下,精铜市场的供求关系基本是一个相对平衡的关系。 不过从一季度的消费数据来看,我们看到全球的精炼铜消费开始出现恢复增长的态势,这主要得益于欧美日这些发达国家铜消费的增长表现。而在过去三年中的中国市场一直是推动全球铜消费增长的动力源泉,尽管进口数据表明中国铜的消费量出现疲软迹象。但从实际的中国铜价加工材产量数据来看,中国市场的消费并没有趋向减退,应该说还是处于稳步增长的阶段,因此ICSG对于铜市场的消费评估可能是偏低的。而在供应潜力方面,由于铜矿产量出现下降,势必影响到下个阶段精炼铜产量的增长,因此说精炼铜市场供大于求或者供求平衡可能难以持续,未来一段时期内供应紧张的结果仍可能成为供求矛盾的演变方向。 当然,全球经济仍然处于扩张则是工业商品价格保持牛市另外一个基础。截至当前,美国、中国等国家的工业制造业指数均高于50水平线,这就意味着全球经济仍处于扩张。因此,笔者认为,市场对高价格的恐惧并不意味着市场就会步入熊市。如果最终铜价的表现符合交易重心逐步提升的话,那么我们可以预期铜价仍会有新一波上涨的潜力。 综上分析,笔者认为,铜市场的牛市基础没有发生实质性的改变,而当前铜价则仍处于均衡震荡的阶段,因而价格出现调整则可能是新一次的买进机会。操作上,投资者可以关注下档7300美元支持。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||