|

不支持Flash

|

|

|

豆类整体继续加速下跌 国内大豆逼近前期低点(4)http://www.sina.com.cn 2006年08月14日 00:12 北方期货

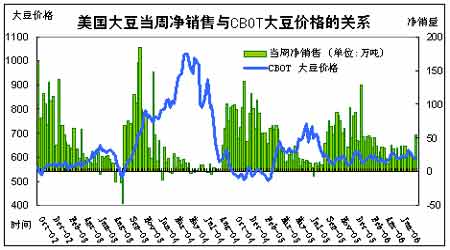

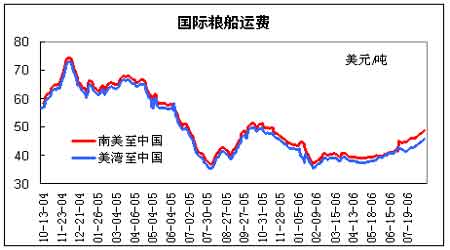

美国出口销售周报: 美国时间8月10日周四早晨,美国农业部(USDA)公布了截止8月3日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售27.46万吨,较前一周及前四周平均分别提高55%和18%,主要买家为台湾9.09万吨,荷兰6.6万吨,中国5.76万吨,摩洛哥3万吨。此外,当周还销售了26.56万吨下年度装运的美国大豆,其中匿名买家12万吨,埃及6万吨,韩国4.5万吨。市场先前预测的大豆周净销售量为20-40万吨。当周美国大豆出口装船量为45.39万吨,比前一周及前四周平均分别提高92%和76%。主要发往国家和地区有:中国12.36万吨,台湾9.83万吨,墨西哥7.81万吨万吨,荷兰6.6万吨。 截止8月4日,美国2005-06年度(9月-8月)大豆累计出口销售量为2597.19万吨,低于去年同期的3028.76万吨水平;中国累计购买美国大豆981.16万吨,去年同期为1185.05万吨。本市场年度迄今美国大豆累计出口装船量为2430.95万吨,低于去年同期的2932.97万吨水平,美国农业部当前预测的本年度大豆总出口目标为2463万吨。中国在本市场年度已累计装运美国大豆953.16万吨,去年同期为1185.05万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,仍有8.5万吨为匿名买家采购。 当美国2005-06年度豆粕净出口销售10.86万吨,比前一周高出22%,但比前四周平均下降了2%,市场预测区间为7.5-15万吨。当周美国豆粕出口装船量为15.3万吨,比前一周提高10%,但比前四周平均下降了14%。 当周美国2005-06年度(10月1日起)豆油净出口销售量为9100吨,高于前一周的1000吨水平,市场预测区间为0-1万吨;出口装船量为9600吨,前一周为800吨。 当周美国2005-06年度(9月-8月)玉米净出口销售116.26万吨,比前一周及前四周平均分别提高29%和66%,另外还销售了55.59万吨下年度装运的美国玉米,市场预测区间为95-140万吨。当周美国玉米出口装船量为131.48万吨,比前一周及前四周平均均提高12%。 截止8月4日,美国2005-06年度玉米累计出口销售已达5618.76万吨,高于去年同期的4694.59万吨水平;累计出口装船4922.62万吨,去年同期为4233.73万吨,美国农业部目前预测的本市场年度美国玉米总出口目标为5334万吨。 国际海运费率: 最新南北港口地区玉米价格 黑龙江哈尔滨地区玉米车板成交价格1230元/吨,价格保持稳定;吉林长春玉米车板成交价格1240元/吨;大连港二等黄玉米平仓价为1320元/吨,安全水分;据悉,近期港口库存大约再30万吨左右,北方各港口库存大约40万吨左右。营口港中等玉米平仓价1320元/吨左右;秦皇岛港中等玉米平仓价格1320元/吨;锦州港中等玉米平仓价1320元/吨左右;山东青岛玉米出库价格1400元/吨;河北石家庄粮库玉米出库价1350元/吨;山西太原地区玉米入厂价格1300元/吨;厦门地区港口成交1450元/吨;浙江宁波地区东北玉米码头价1450元/吨,采购主体增加;云南昆明地区粮库进厂价1400元/吨;广东蛇口二等玉米船板价1410元/吨。 大连港口玉米库存大约在65万吨左右,部分来自期货交割的玉米。其他港口玉米大约在60万吨左右。总体北方港口玉米库存相对充裕,但产区玉米库存下降明显,短期支撑玉米价格保持平稳为主。 豆类和玉米无阻力下跌 本周豆类整体继续加速下跌。CBOT大豆期价连续创年初以来的新低,国内豆类也都逼近前期低点。 主要受到8月份以来,美国中西部大豆主产区天气良好的打压。尽管周五美国农业部公布的新的月度报告显现利多,报告中预计美国2006-07年度大豆产量为29.28亿蒲式耳,较上月报告下调8200万蒲,同时也低于市场预测的30.2亿蒲式耳平均值(预测区间为29.09-31.05亿蒲);预计美国2006-07年度大豆结转库存为4.5亿蒲,较上月报告下调1.1亿蒲,低于市场预测的5.36亿蒲平均值(预测区间为5.15-5.54亿蒲)。 虽然这出乎市场的意料,但是,当日价格仍然受到大量卖盘的打压再创新低。原因就是,进入8月份,美国大豆产区天气保持良好,作物生长迅速,并且良好。周边谷物市场的下跌也加重了大豆市场疲弱氛围,在技术性抛售压力下期价几乎没有什么反弹的机会。美豆11月正在向550美分挺进。 国内方面,本周的交易中似乎表现出一些抗跌性。笔者认为原因在于,一方面,前期的大幅快速的下跌令不少资金不会急于追空;另一方面,十一和中秋佳节来临前,出现季节性的饲料消费旺季,这也给一些多头资金提供了炒作题材。但笔者预计今年的下游养殖业此时形成季节性消费增长比较有限,因为此前全球性的禽流感对养殖业形成了严重的打击。 需要指出的是,目前短期的天气展望(未来一周)和长期的(未来一个月)的展望出现较大的分歧。而且从NOAA对美国未来三个月的干旱展望上看,中西部靠北的大豆产区有相当一部分显现干旱,笔者认为这是美国农业部下调美国大豆单产的原因。因此,不排除后期天气仍有干旱迹象出现的可能。 结合技术上,预计11月美豆将继续挑战550美分附近的支撑,如果天气出现预期的干旱,将有可能在此附近形成反弹。操作上建议空单可以继续持有,等待天气出现明显的恶化,再考虑退场。 本周国内玉米价格再创2个月以来的新低,主要是周二的巨大的跳空缺口造成的。随后的交易日形成震荡反弹格局,尽管弥补了缺口,但幅度有限,并没有改变本周价格总体下跌的格局。 本周美盘玉米价格再创年初以来的新低,尤其周五的大幅下跌。这主要因为一方面,到目前良好的天气十分有利于美国玉米的生长,另一方面,周五美国农业部在新的月度供需报告中,不仅调高了2005/06年度美国玉米的期末库存,也调高了2006/07年度美国新玉米的供给。数据显示,USDA预计美国2006-07年度玉米产量为109.76亿蒲式耳,较上月报告大幅增加2.36亿蒲式耳,同时也高于分析师预测的107.95亿蒲式耳平均值;预计美玉米单产将达152.2蒲式耳/英亩,明显高于上月的149蒲式耳/英亩水平。这给市场带来了非常大的利空影响。 尽管在最近一段时间内,国内和国外玉米期价关联性较差,但笔者认为,本周五美盘的大幅下挫将会影响到国内玉米价格。今年我国玉米出口因为没有补贴而大幅减少,美盘玉米价格的下挫,必将进一步增强美玉米的出口竞争力。那么我国原本用于出口的那部分玉米将转向国内,从而形成供给压力。因此,操作上,仍然可以逢高沽空。 北方期货 原蓓

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||