|

|

|

豆市基金继续增持空头 期价仍未摆脱空头格局http://www.sina.com.cn 2006年08月10日 08:16 北京中期

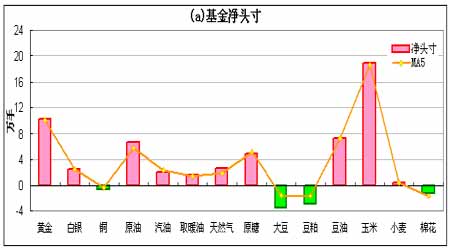

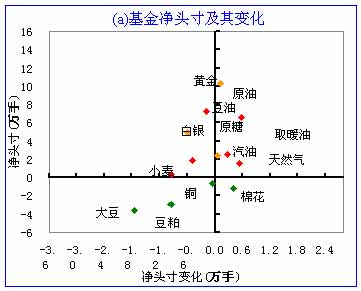

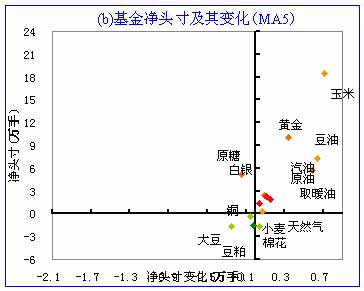

豆类市场基金继续增持空头头寸 -------最新基金动态(截至8月1日当周) 上周黄金、原油及基本金属等大宗商品出现高位惯性冲高走势。其中WTI原油连续上涨2.08%至74.76美元/桶,黄金连续上涨3.8%至658美元/盎司,基本金属LME期铜上涨2.46%至7900美元/吨,期锌上涨3.02%至3410美元/吨,期镍上涨3.63%至25675美元/吨。大宗商品的走强与上周美元指数的大幅下滑有密切关系,工厂订单、就业等不利的经济数据以及欧元英镑加息等因素促使市场对下周FED升息预期骤减,美元指数大幅回落,黄金及基本金属由此得到支撑。农产品出现分化走势,大豆、豆粉出现小幅下挫,豆油则冲高回落,玉米和小麦则维持上行通道中反弹走势。 基金动态方面,截至8月1日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有10种商品的净多头寸和4种商品的净空头寸。从基金动态二维图可以看出,黄金、白银、原油、取暖油和天然气处于净多加码状态;汽油、原糖、豆油、玉米和小麦处于净多减磅状态;铜、大豆、豆粕处于净空加码状态;棉花处于净空减磅状态。从5周平均角度看,黄金、白银、原油、汽油、取暖油、天然气、豆油、玉米和小麦处于净多加码状态;原糖处于净多减磅状态;铜、大豆和豆粕处于净空加码状态;棉花处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为5:3。基金净头寸绝对值变动最大的是大豆和小麦,大豆增持净空头寸1.75万手,小麦减持净多头寸9679手。基金净头寸百分比变动最大的是汽油、大豆和豆粕,净头寸变动占各自总持仓的比例分别是-5.9%、-5.1%和-4.4%。整体上来看,基金继续亲睐原油和贵金属,汽油遭遇较大多单减持,取暖油、天然气基金多头重新介入,农产品豆类系列均遭遇基金减持,其中大豆、豆粕空单继续出现较大增幅,小麦在上周基金多头入场后,本周没有延续却出现较大幅度的多单减持。原油总持仓本周创今年以来的峰值,达11.09万手,净多增至6.6万手,今年峰值为5月2日的9.4万手;黄金总持仓30.49万手,今年峰值位于5月2日的35.9万手,净多头寸略增至10.3万手,峰值为年初的15.1万手;玉米总持仓139.9万手,继续创今年的峰值,净多头寸18.9万手,较上周继续减少,峰值为6月6日的26.1万手;豆油总持仓达28.47万手,仍处于高位持仓,年初以来,总持仓一直呈递增态势,净多头寸继续降至7.2万手;大豆总持仓34.2万手,净空继续增至3.5万手,今年净空峰值为4月11日的4.7万手。 上周基金出现较大幅度的豆类系列头寸减持,造成这一因素及后期豆价如何运行的影响因素有如下几点:第一,产量增加带来供应压力,天气因素主导短期走势。预计2006年美国大豆总产量将为30.72亿蒲式耳,平均单产为每英亩41.5蒲式耳,这均高于美国农业部7月报告中预计的30.1亿蒲式耳和40.7蒲式耳。但六至10天的气象预测显示,大平原以及中西部偏西部分的气温很可能高于平均水平,而降雨量低于正常水平,高温干燥天气可能对结荚鼓粒期的大豆造成重大损害,这使得市场周末前增加空头部位稍感不安。由于8月份是美国大豆的单产形成期,在大豆产量规模水落石出之前,天气以及单产潜力的不确定性将会支持大豆价格继续维持风险升水,这也是上周末豆价没有扩大跌势的原因。第二,国内豆粕供给增大需求不旺。近月国内进口大豆到港量较为充足,市场供大于求的形势仍不会得到明显的改善。根据海关统计数据,6月份国内进口大豆的到货量高达367万吨,据有关部门预计7、8月份的到货量将会分别达到250-260万吨和200-220万吨。不过由于6、7月份国内沿海油厂相继的停工限产,使得大豆供应压力正在不断向后期转移,再加上国内下游产品消耗缓慢,市场供求形势短期难以改变,对豆粕价格将形成打压。大部分饲料企业对后市普遍看跌的心态依然存在,使得其目前依然持币观望,不愿大批量采购,饲料企业多数是随采随用,保持相对谨慎心态。据悉,目前国内的大型饲料企业的豆粕库存量普遍维持在1个月左右,而中小型的库存备货也保持在10-15天左右,因此市场的实际库存意愿并不充足,这成为抑制豆粕采购量放大的关键因素。第三,进口大豆压榨利润虽增加,但油厂仍未摆脱亏损窘境,豆粕库存压力仍然较大。上周豆油价格大幅度上涨,使得国内沿海油厂压榨利润显著改善,按港口大豆分销价格核算,理论上油厂每加工一吨大豆盈利在40元左右。但是,7月份到港的大豆成本集中在2550-2600元/吨左右,如果依这个价格核算的话,油厂仍未摆脱亏损的窘境。因此,油厂低价出货的意愿不高,这也是国内豆粕现货价格在2000-2050元/吨一线获得支撑的原因。7月份进口大豆到港虽明显减少,但是,由于上月结转进口大豆库存较多,因此,7-8月份国内压榨原料供应仍较充足。同时,当前多数油厂的豆粕库存压力仍没有完全缓解。值得一提的是,从进口大豆到港预期来看,8月份的货源相对集中在少数压榨企业手中,这将有利于油厂方面更主动地掌控市场定价权。第四,国家粮油信息中心最新发布的数据显示,8月预计2006年中国大豆产量为1590万吨,与7月份的预测持平,较上年降低45万吨,降幅2.7%。播种面积下降是产量降低的主要原因。由于国内大豆产不足需,年度内中国仍将继续维持高进口状态。产量降低及高进口预期显示国内需求旺盛的状况,但由于美国大豆产量增加及大量的结转库存,国内需求的旺盛将被供给增加影响所抵消。 总的看,近期豆类价格有一定的反弹要求,但中长期来看,豆类市场仍未摆脱空头格局。 1.基金动态一览表

资料来源:美国商品期货交易委员会 图表制作:北京中期 注:1、单位:手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; 3、净头寸变化=本周净头寸―上周净头寸; 4、MA5表示相邻的左边一列的5周移动平均值; 5、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 2、基金动态一维图 3、基金动态二维图 北京中期 蔡晋荣

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||