|

|

|

大连大豆期价跌势减缓 短期有望继续震荡反弹http://www.sina.com.cn 2006年08月09日 00:49 经易期货

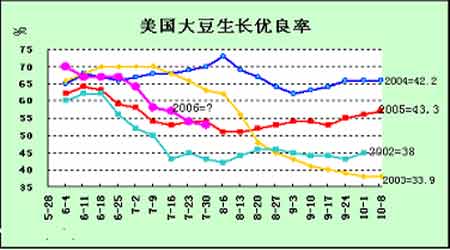

一、周度(7/31―8/4)行情概况 本周大连大豆期货价格跌势减缓,市场转入震荡阶段。当周初价格在2400以下运行,最低2375,后半周价格回升到2400以上。周五期价本周高点,突破10日均线阻力。当周交易量仍不活跃,609合约持仓量减到9万手。远月合约持仓增加,交易略显活跃,总体也没有摆脱震荡格局。 二、行情分析: 从本周行情表现特点看,大豆属于超跌反弹走势,短线资金成为市场主流力量,新资金参与不多,多空双方都报持以谨慎态度。豆油期货的上涨成为最近热点,大豆和豆粕从美盘走势看,市场受到天气因素影响短期走弱但在农业部报告出台之前价格基本维持在600美分附近波动。如果突破600美分将继续挑战615美分阻力。预计下周大连大豆有望继续震荡反弹。 国内方面,国家粮油信息中心8月预计,2006年中国大豆产量为1590万吨,与7月份的预测持平,较上年降低45万吨,降幅2.7%。播种面积下降是产量降低的主要原因。由于国内大豆产不足需,年度内中国仍将继续维持高进口状态。 本周国内豆粕价格依然保持稳定,豆油价格却大幅攀升。华东和华南沿海地区的豆粕成交价仍集中在2060-2100元之间。江苏东海的粕价也维持在2070元,山东地区各油厂的报价则在2060-2100元之间。华北和东北的粕价要略低一些,各地粕价的变化也就在10元/吨的范围内,市场成交依然比较清淡,饲料企业观望心态没有太大的改变受到油价大幅上涨的支撑,各地油厂的压榨利润普遍得到了改善。按2500元的到货成本计算,目前油厂可以获得40-50元/吨的盈利,但大连地区油厂依然亏损。当然,油厂的实际进口成本有差异,以上的计算并没有考虑这一点。相比较进口豆而言,目前油厂压榨国产豆所获得的利润要好于压榨进口豆,主要原因是国产豆的收购价比较低,黑龙江不少产区的收购价都不到1.1元/斤,运到山东等地的价格也就在2300元/吨多一点,以目前的油价和粕价测算,山东油厂压国产豆每吨可获得100元以上的利润。 三、周度基本面情况: 1、美国农业部(USDA)公布了截止7月27日一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售17.73万吨,较前一周及前四周平均分别下降11%和27%,主要买家为墨西哥8.12万吨,台湾4.39万吨,日本1.92万吨。此外,当周还销售了9.3万吨下年度装运的美国大豆,其中中国购买5.6万吨,台湾购买3.7万吨。市场先前预测的大豆周净销售量为15-40万吨。当周美国大豆出口装船量为23.7万吨,比前一周及前四周平均分别下降20%和7%。主要发往国家和地区有:日本8.63万吨,墨西哥8.49万吨,韩国2.5万吨万吨,台湾1.5万吨。 截止7月27日,美国2005-06年度(9月-8月)大豆累计出口销售量为2569.73万吨,低于去年同期的3019.51万吨水平;中国累计购买美国大豆975.4万吨,去年同期为1185.05万吨。本市场年度迄今美国大豆累计出口装船量为2385.56万吨,低于去年同期的2919.59万吨水平,美国农业部当前预测的本年度大豆总出口目标为2463万吨。中国在本市场年度已累计装运美国大豆940.8万吨,去年同期为1185.05万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,仍有14.5万吨为匿名买家采购。 分析:已经突破销售目标,低于去年同期。中国采购量最大。 2、美国Informa3日发布的最新报告,预计美国2006-07年度大豆产量为30.72亿蒲、平均单产41.5蒲/英亩;预计2006-07年度美国玉米产量为108.57亿蒲、平均单产为150.8蒲/英亩。美国农业部7月份报告预估2006-07年度大豆产量为30.1亿蒲、平均单产40.7蒲/英亩,预估玉米产量为107.4亿蒲、平均单产149蒲/英亩。美国农业部将于8月11日(下周五)早晨首次公布基于田间考察基础上的作物产量预估数据。 本周早些时候,FCStone公司报告曾预测2006-7年度美国大豆产量为30.56亿蒲式耳,平均单产41.3蒲/英亩;预测2006-07年度美国玉米产量为108.87亿蒲式耳,平均单产151蒲/英亩。2005年美国大豆实际产量为30.86亿蒲、平均单产43.3蒲/英亩,玉米产量111.12亿蒲、平均单产147.9蒲/英亩。 分析:分析机构预测值低于美国农业部7月数据,总体产量属于高水平。预计8月报告数字会降低。 3、汉堡的行业刊物油世界称,其已将全球2006/07年度大豆产量预估调降至2.21亿吨,较之前的估值减少了200万吨,上季大豆产量为2.1986亿吨. "我们调降了对美国,中国,巴西和加拿大大豆产量预估."油世界称."不过调高了对印度的估值,因该国降雨改善且7月大豆播种状况良好." 油世界目前预期,美国2006/07年度大豆产量将持平于8,400万吨.预期中国将减少40万吨,至1,700万吨.预期印度大豆产量为690万吨,上年的产量为695万吨.当前预期巴西大豆产量为5,350万吨,低于上季实际产量5,480万吨.预期阿根廷大豆产量将由上季的4,050万吨增加至4,180万。 油世界指,全球2006/07年度大豆消费量将超过产量,为2.237亿吨,不过2006/07年度6,053万吨的年初库存意味着当季的供给将达到2.8150亿吨. 油世界预期,至8月底美国大豆库存为1,450万吨,是上年同期700万吨的两倍之多 分析:调低美国和中国大豆产量,上年度库数量大,新年度仍有很大压力。 4、截止7月30日,美国大豆的优良率从上周的54%下降到了53%,下调了1个百分点,美豆优良率已经连续第五周下调,并且比去年同期的水平还低了一个百分点,和美国农业部首次发布的优良率70%相比,已经下降了17个百分点。在美国农业部公布的18个生产州中,有11个州的优良率下调,7个州的优良率上调,主产州中,艾奥瓦的优良率再次下调了6个百分点,明尼苏达的优良率下调4个百分点,伊利诺伊和印第安娜的优良率分别调高了3个百分点和2个百分点。 本周美国大豆的开花率为87%,略低于去年同期的89%,但高于五年平均的81%。大豆的结荚率已经过半,为53%,去年同期为52%,五年平均为41%。 从天气预报来看,未来6-10天中西部地区的气温将高于正常水平,偏北部地区的降雨量也高于正常水平,但南部地区低于正常水平。8-14天的天气预报也显示中西部产区天气炎热,一方面是气温高于正常,另一方面是降雨低于正常。 美国各州大豆优良率

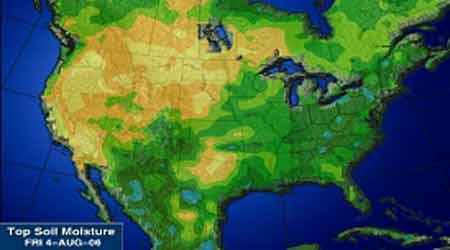

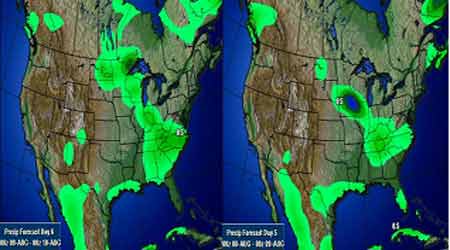

5、黑龙江地区大豆现货价格继续保持平稳,行情没有大的变化,当地油厂大豆入厂价2120-2140元/吨左右,如果购量大的话,可协商下调10元/吨左右,市场交投情况比较一般。 分析:市场关注国内外天气变化,未来天气情况对价格有直接影响。 6、本周国内豆粕现货价格稳定,周末部分地区有所下调,黑龙江集贤地区报1840-1880元/吨;张家港地区成交2060-2070元/吨,成交一般;山东地区豆粕稳中略有上扬,成交价2080-2100元/吨;辽宁大连地区报价1930-1960元/吨;秦皇岛地区2030-2050元/吨,成交2010-2040元/吨左右,北京地区2080元/吨,成交2020-2030元/吨的价位;广东地区油厂报价2120元/吨,成交在2100-2110元/吨左右。 分析:期货价格逐渐走强。现货没有好转迹象,价格上涨乏力。8月份天气和国内养殖恢复情况是重点 7、豆油继续保持上涨势头。黑龙江一级豆油报价格在5700-5800元/吨;四级豆油报价5150-5200元/吨。辽宁地区豆油价格继续呈稳中回升,大连地区一级豆油报价5700元/吨;四级豆油报价5450元/吨,价格上涨50元/吨。天津地区豆油市场价格仍持看涨格局。一级豆油报价5850-5900元/吨,价格较8月2日上涨50元/吨;四级豆油报价5500元/吨,价格稳定;毛豆油报价5450元/吨。山东地区豆油市场继续保持上扬走势。一级豆油报价集中在5800-5850元/吨;四级豆油报价5550-5650元/吨,价格回升50元/吨。一级豆油报价5850元/吨;四级豆油报价5500-5550元/吨。 分析:外盘期货上涨和国内油厂继续提高豆油价是上涨主要原因。饲料/养殖萎靡不振,油厂难以大幅提价,对豆油行情带来间接利多,后市豆油市场仍将以高位整理。 8、中粮公司统计,继7月上旬国内各港口进口豆到货减少之后,7月中旬和下旬的到货量又恢复到了90万吨上下。在这里,我们先更正一下中旬旬报中的一个错误,当时发布的信息是广东赤湾港到了两船大豆,但实际上,这两船大豆都推迟到了下旬,而且其中的一船只在广东卸了2万多吨货,其余的转运至重庆的油厂。因此,对中旬的到货量由原先预测的102万吨调减至90万吨。此外,我们在上旬的时候还漏统计了广西钦州港的一船大豆,所以上旬的到货应该是41万吨。预计下旬的到货在90万吨,到货主要分布在以下港口:秦皇岛一船、天津一船、山东青岛一船(只有1.8万吨)、日照一船(其中的半船转运至南京)、江苏连云港半船、南通两船、张家港半船、浙江宁波一船、福建漳州一船、广东新沙一船、赤湾一船半、广西防城一船。7月份国内的总计到货量为215万吨,低于我们根据南美船期报告推算出来的230-240万吨的水平,这意味着有几船大豆可能推迟到了8月份到国内。 根据南美的装运报告推算,8月份国内的到货量预计在220万吨,目前我们得到的各港口的预报略高于这个水平,如果不出现船期推迟的情况,估计8月份的到货量将达到230万吨,超过了7月份的水平。 总体来看,由于7月份的到货量比上月明显减少,国内油厂的大豆库存压力看起来也有所减轻。根据部分地区的库存统计,库存量较6月底有所下降,山东地区目前的大豆库存预计在78万吨左右,而6月底时在90万吨。目前豆粕的需求还没有出现明显的好转,油厂的豆粕库存还是有一定压力的。截止到7月份,统计的进口大豆到货总量为1641万吨,去年同期为1444万吨,年比增长13.6%。海关统计数字截止到6月份,上半年的进口量累计为1406万吨。 9、截至8月4日,大连大豆注册仓单22886张,增加764张。 10、截止8月1日,基金多单62002手,增加3041手,空单97535手,增加20565手,净空单35533手。交易商统计,截至8月4日,基金净空29300手左右。 四、技术分析: 大豆中长期偏空势头没有改变,短期内价格在低位震荡走平,609合约2400附近构成短期平台,各项指标从超卖位置回升。609合约2400附近构成短期平台,各项指标超卖位置回升。2450或20日均线是下一个阻力。701合约突破2600,阻力2640。预计下周交易范围在2640-2580之间。 五、图表分析: 8月4日美国大豆产区土壤墒情图 未来3-4天美国天气降雨分布图

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||