|

|

|

美豆短期维持震荡观点 连豆仍将弱势下跌走势(2)http://www.sina.com.cn 2006年08月08日 01:43 经易期货

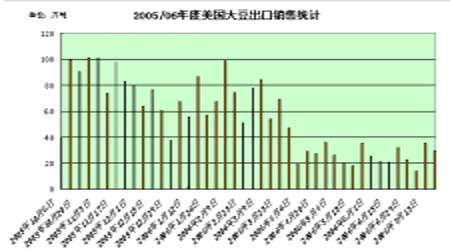

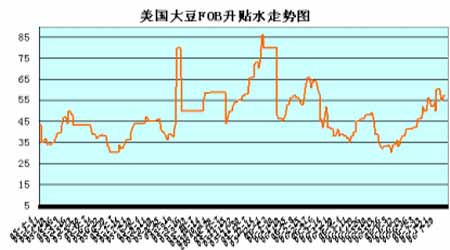

2、基本面利空局面没有改变 7月份全球大豆基本面情况总体利空格局没有改变。市场关心的焦点集中在降水和温度的变化。同期供需数字的增减对价格影响不大。美国农业部7月份供需报告预计,美国2005-06年度大豆结转库存为5.45亿蒲式耳,与上月报告下调2500万蒲,低于市场预测的5.6亿蒲式耳平均值;预计美国2006-07年度大豆结转库存为5.6亿蒲式耳,低于市场预测的5.87亿蒲式耳平均值,较上月报告下调9500万蒲。此外,美国大豆销售已经进入了淡季,当期的出口销售情况只有去年同期的80%左右。由于国际海运费和美国大豆内陆FOB基差的上涨,贸易CNF贴水报价水涨船高,中国买家因国内需求问题,很少购买大豆。 3、库存大豆压力大 油厂效益未见明显好转 7月上旬我国进口大豆库存总量为346.54万吨,较6月下旬降低40.42万吨,较2005年同期高出25.5万吨,较2004年同期高出57.49万吨。截至2006年7月10日,各港口库存约148.48万吨,较6月下旬有所降低;沿海、沿江港口油厂库存约145.95万吨,较6月下旬降低;内地油厂库存约52.1万吨,较6月下旬有所提高。库存最多的省份为山东省约94.39万吨),其次为江苏省(约75.33万吨),再次为福建省(约33.29万吨),以上三省进口大豆库存总量为203.01万吨,占全国进口大豆库存总量的59%。 中国海关统计,中国6月份进口大豆3671307吨,较上年同期提高44.4%。其中从巴西进口1978513吨,从阿根廷进口1407859吨,从美国进口203300吨。2006年1至6月份进口大豆14056694吨,比上年同期提高17.0%。 从油厂方面,油厂豆粕库存压力普遍较大,京津冀地区大型油厂豆粕库存普遍在4万-5万吨,山东地区油厂豆粕库存普遍在1.5万-2万吨。近期国内市场豆粕需求仍然低迷,虽然生猪、肉鸡、鸡蛋价格有所回升,国内仔猪补栏局部增多,但大规模的仔猪补栏并未兴起,多数地区养猪仍处于勉强保本状况,难以完全激发养殖户的补栏积极性。面对这种情况,国内油厂在7月份多数时间,压榨效益一直处于亏损状态,为此油厂选择停产,提价,惜售等措施来维持现有的经营利润。在月底,豆粕价保持疲软,但油价的上涨还是改善了油厂的压榨利润。按2500元的到货成本计算,目前油厂可以获得不到10元/吨的盈利,但大连地区油厂依然保持亏损。油厂的实际进口成本有差异,实际估算,压榨效益有所提高。 此外,随着国产大豆收购价格的不断下滑,大连和山东地区的油厂压榨国产豆也已经可以盈利。今年国产豆销售比较缓慢,而随着新豆进入结荚期,农民卖豆的意愿增强,与此同时国际市场大豆价格因天气总体良好而难以走出波动区间,因此国内油厂趁机压低价格收购。 4、禽蛋肉价格明显回升 7月份国内鸡蛋主产区鸡蛋价格猛涨,尤其是7月中旬开始加速上涨。主产区平均价格从7月初的4.02元/公斤涨至7月底的5元/公斤,上涨了24.38%。主因虽然是蛋鸡存栏不足导致的供应紧张,但南方各地受台风影响运输不畅,也是一个重要原因。长期来看,目前的鸡蛋价位远未达到高点。 国内生猪主产区在经历长达半年的滑坡、低谷后在7月份出现快速上涨。主产区的活猪平均价格从6月底的5.33元/公斤涨至6.63元/公斤,涨1.33元/公斤,上涨了2.1%。上涨动力来自于前期大部分地区大量的宰杀、淘汰母猪。多数地区生猪存栏已经降至正常水平以下。生猪供应充足的格局彻底改变,生猪市场由供大于求转向供小于求。 从需求的角度分析,猪价并不支持短时间内迅速上涨,因为,当前全国各地进入伏天,炎热的夏季是蔬菜、水果、水产品的消费旺季,肉类消费较淡。本次快速上涨主要是受外界因素的影响。 6月底、7月份,南方各地受台风影响,多数省份遭受重创,京广线、京珠高速也曾发生中断。外界突发因素及影响了生猪生产还影响了需求和产销区间的运输。同时,猪肉出口的增长也对猪价上涨起到了拉动作用。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||