近期国内外玉米价格走势分析及展望

来源:天下粮仓网

美国农业部公布11月玉米供需报告中,将18/19年度玉米单产、产量预测数据均下调,11月玉米单产预估178.9蒲式耳(上月180.7,市场预估180,去年176.6),总产量预估146.26亿蒲式耳(上月147.78,市场预估147.11,去年146.04)。同时,饲用量及剩余使用量预计下调5000万蒲式耳,出口量预计减少2500万蒲式耳,主要由于乌克兰的出口竞争加剧。玉米供应量减少的速度超过了使用量,玉米期末库存较上月减少了7700万蒲式耳,为17.36亿蒲式耳(上月18.13,市场预估17.81,去年21.4)。

11月报告中,美玉米单产、总产以及年末库存数据均较上月下调,同时亦低于市场预估值,数据利多,却不敌季节性收获压力的沉重,11月9日当天,芝商所玉米价格下跌,12月期约(代码:ZCZ8)收至366.50美分/蒲式耳,较前一交易日跌4.75美分。

随后,美原油期货市场在11月13日当天大幅下挫,创下一年来的最低水平,引发其他资本市场掀起抛售热潮。加之,据美国农业部发布的未来十年预测报告显示,2019年玉米播种面积预计为9200万英亩,同比增加3.2%,2020年美国农户将会继续种植更多的小麦和玉米。

此外,美国副总统彭斯在APEC峰会上发表言论攻击中国地缘政治战略,市场认为或加剧中美贸易冲突,或不利于美玉米以及其他谷物的出口。截至2018年11月15日当周,美国玉米周度出口检验量继续下降至797,459吨,上周为1,157,464吨。

在供需面利空压力下,美玉米价格震荡下跌,截止11月19日,芝商所旗下CBOT玉米12月合约收至362.25美分/蒲式耳,较11月高点(11月5日373.25)跌11美分/蒲式耳。不过,美玉米产量、年末库存数据减少,玉米出口数据同比一直处于增加趋势,令玉米难有大的下跌空间。预计短线芝商所旗下CBOT玉米主力合约或弱势震荡。

附图1:美玉米走势图

而由于进口配额的存在,中、美之间的玉米相关联性较弱。不过,虽然中、美贸易战之下,进口美玉米成本大涨,然而近期随着美玉米价格震荡下跌,而中国玉米价格则在新玉米收获期逆势上涨,且越涨越高,理论上来看,国产玉米与美国玉米进口理论上的价差已持续缩窄,11月份价差仅在150-200元/吨波动。不过,据了解,进口乌克兰到中国口岸成本价则在1780元/吨附近,要比当前广东港口国产玉米价格低200-220元/吨,美国玉米进口在价格上仍无优势。

附图2:国产玉米与美玉米价格走势图

进入11月份,中国国内玉米现货价格继续上行,截止11月20日,玉米现货价平均指数在1914元/吨,较10月31日1863涨51元/吨,涨幅2.74%,较去年同期(2017年11月20日)1684涨230元/吨,同比涨幅13.66%。

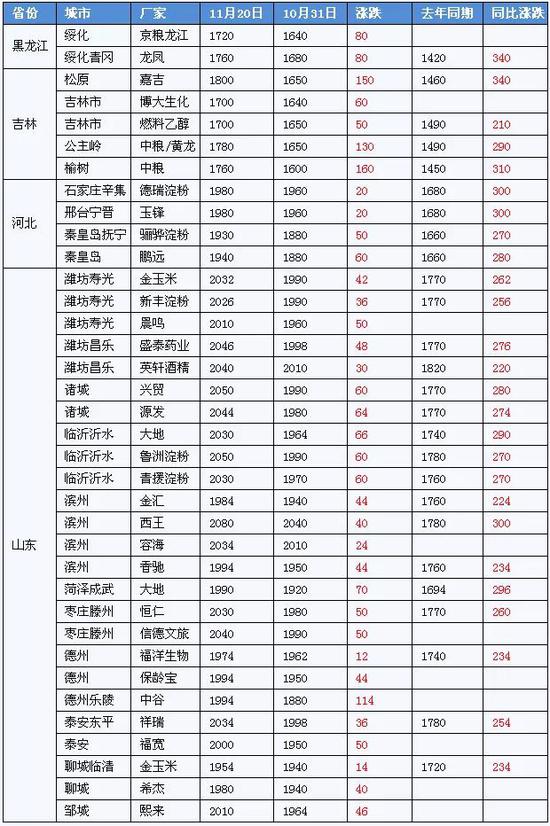

附表:东北、华北部分深加工企业玉米收购价对比

附图3:国内玉米现货价格走势图

附图3:国内玉米现货价格走势图

一方面,今年东北新玉米成熟、收获期的延迟,加之区域减产预期较强,同时,今年玉米种植成本增加(东北玉米种植补贴减少),进一步加剧种植户惜售心态;另一方面,进入11月份,受冷空气影响,华北、东北产区轮番降雨、降雪、降温,不利于玉米上量。而下游深加工企业开机率维持高位,加工效益较佳,在市场有效供给持续不足、自身库存持续消耗的背景下,近期持续提价以确保日常加工用量。

附图4:2016-2018年黑龙江玉米、大豆种植补贴变化

还有一则消息,11月16日,商务部公布决定对原产于澳大利亚的进口大麦进行为期一年的反倾销立案调查。此前,2017年大利亚进口大麦数量约668万吨,占全年大麦进口总量72.9%,2018年1-9月份,中国从澳大利亚进口大麦数量约260.8万吨,占大麦进口总量60.4%。预计后期大麦进口量受限,届时或将进一步提振国产玉米需求。

展往后市,随着国内玉米涨至当前高位,部分囤货主体高位出货意意略增。同时,11月底,东北新粮或逐步上量,市场多在等待这一波集中上量,冲击一下市场,后市风险加大。此外,非洲猪瘟仍在持续扩散,不利于玉米饲用消费的增加。当前玉米价格阶段性“天花板”或已显现,近日玉米现货价多已滞涨趋稳,局部已现回调迹象。短线在新玉米集中上市之前,市场惜售心态仍较强支撑下,玉米也难有跌,预计玉米或呈现高位震荡整理格局。不过,仍需重点关注产区天气,农户售粮节奏,这仍是当前玉米市场供应与需求之间博弈的最关键因素,11月底至12月初,若供需格局持续趋向宽松,不排除会有一波适度回调的可能。

远期来看,临储玉米结转库存已大幅下降,将轻装上阵,2018年新玉米产量仅较去年略增,而下游玉米加工企业却迎来黄金期,产能继续扩增,据Cofeed统计,截止2019年9月底,玉米工业产能已经接近1亿吨,再加上2019年新增产能,很快将来到1.3亿吨附近,年度饲用需求量也处于增长态势,预计2018/19年度当年度玉米供需缺口进一步扩大的情况下,未来玉米价格震荡上行的大趋势不变。

责任编辑:吴化章

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)