来源:市值风云

煤炭行业作为我国占主导地位的一级能源,行业收入规模一度占到我国GDP的6.5%;此外,依靠煤炭发电的火电发电一度占到全国总发电量的8成以上。

处于产业链最上游的基础能源,包括煤炭价格在内的行业变动都会对国民经济产生重要影响,因此,有必要了解我国的这第一大能源行业——煤炭!

本文从煤炭行业的消费结构、电力结构展开,再延伸到煤炭行业的周期规律,结合煤炭的运输、库存以及国内外煤炭价差分析煤炭价格波动的规律,最后整体分析2017年煤炭上市企业经营情况。

1

1煤炭行业的消费结构

煤炭行业收入以及所占我国GDP比重从2000年开始快速上升,到2011年煤炭行业收入达到3.25万亿元,占到同期GDP比重的6.5%,随后,伴随我国产业结构的调整以及煤炭行业景气度的回落,煤炭价格在2012-2016年出现了快速下降,占GDP比重也出现了快速下滑,随着,供给侧改革的推进以及煤炭行业兼并重组行业集中度的提升,煤炭行业收入在2017年2.55万亿附近止跌回升,但所占GDP比重基本保持不变,在3%左右。

预计,将今后一段时间内煤炭行业收入占GDP比重将稳定在3%左右。

(来源:国家统计局 Choice)

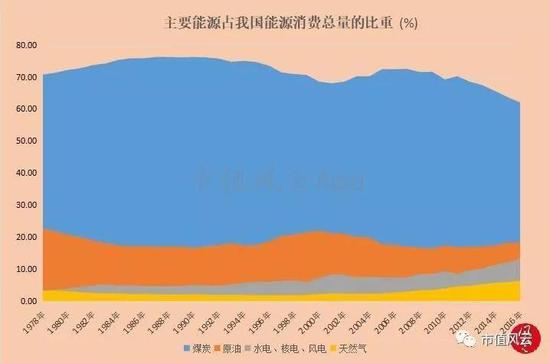

(来源:国家统计局 Choice)我国是“富煤、贫油、少气”的国家,这也就决定了煤炭将在一次性能源生产和消费中占据主导地位。

我国是当今世界上第一产煤大国,煤炭产量占世界的35%以上。我国也是世界煤炭消费量最大的国家,煤炭一直是我国的主要能源和重要原料,在一次能源生产和消费构成中煤炭始终占一半以上。

下图是主要能源产品在我国能源消费总量的比重:

(来源:国家统计局 Choice)

(来源:国家统计局 Choice)今年年初国家能源局表示,2018年煤炭消费占能源消费总量的比重目标为下降到59%,到2020年,全国煤炭占能源消费总量比重下降到58%以下,这比重仍然占据这整个能源消费的绝对大头。

从煤炭消费结构看,包括电力、冶金、化工和建材等4大行业的煤炭消费量约占总消费量的70%左右,其中,电力行业煤炭消费量(动力煤)占总消费量的40%以上,见下方图表:

(来源:中电联)

(来源:中电联) (来源:中电联)

(来源:中电联)从上图可以非常清晰地看出,电力仍然占煤炭消费量的绝对份额。

2008年以来,我国的能源结构发生了较大的调整,清洁能源和可再生能源的比例逐步提升,传统的化石能源比例逐渐下降,但煤炭仍然是我国主导的能源,而作为二次能源的主导能源电力仍然以火电为主,而火电主要的能源就是煤炭(动力煤)。

在我国的电力结构,火电占据绝对比例,保持在70%以上,如下表、图:

(来源:中电联)

(来源:中电联) (来源:中电联)

(来源:中电联)从上图、表可以非常清晰地看出,煤炭贡献了我国至少65%以上的发电量,煤炭在我国能源结构中的主导地位长期不会改变。

基于国内的巨大市场需求,电力行业仍将保持稳定增长,这也必然导致在中长期内发电企业对煤炭的依赖局面不会改变。

综上所述,煤炭是门好生意。

在供给侧改革以及行业整合后,煤炭价格将维持中高位,大型煤炭企业盈利情况保持乐观。

2

煤炭行业的周期规律

煤炭作为重要的能源,其价格波动受包括供求关系等在内的多重因素影响。

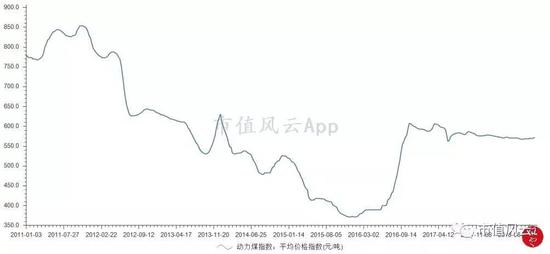

煤炭价格从2011年开启持续下跌通道直至2015 年底。随后跟随国际原油价格开启了一轮上升期,2017年以来维持阶段高位,处于景气周期中。

煤炭的产业链图如下:

1.煤炭价格走势

国内煤炭价格走势。

以环渤海动力煤平均价格指数为例,见下图:

(来源:Choice)

(来源:Choice)煤炭价格在2015年底触底后,出现了一轮快速上涨,目前维持在阶段高位。

作为最上游的能源行业,煤炭价格的变动对下游行业有着或直接或间接的影响。

国内外煤炭价差。

为比较国内外煤炭到岸价格差价,选取了广州港数据,如下图:

(数据来源:钢联数据 Choice 注:澳大利亚NEWC美元报价为基础,按当日汇率换算人民币价格,国产煤以广州港(Q5800)山西产动力煤到港价格为基础。)

从上图可看出,本轮供给侧改革以来,国外到岸价格也跟随快速上涨,国内外价差集中在50-100元区间震荡。

2015年煤炭价格加速下跌时,国内外煤炭价差在快速缩小,到2015年下半年价差为负,即国外到岸价格高于国内价格。

到2017年3季度,煤炭价格一路走高,国内外价差快速扩大,一度超过150元/吨。

在国内环保严监管、减产保价的趋势下,国内外价差或将保持在50元/吨以上的空间,受人民币贬值影响,从国外进口的煤炭以美元计价,导致进口煤炭价格换算成人民币后,出现不同程度的“涨价”,因此,人民币贬值收窄进口与国内煤炭的价差,有利于国内煤炭企业的“保价”和煤炭销售。

2.煤炭与下游主要行业的毛利率变动

煤炭—火电行业毛利率情况

煤炭价格的上涨,直接反应在煤炭行业的毛利率水平的上涨,对下游行业影响比较大,其中对火电行业的冲击最为直接。

煤—电行业毛利率变动如下图:

(来源:Choice 注,发电行业当季毛利率数据来自火力发电上市公司毛利率的算术平均值)

2008-2015年,煤炭行业毛利率见顶后就一路下滑,到2015年见底,在15%左右;2016年供给侧改革的推进,煤炭行业毛利率快速反弹,目前处于历史高位,达到30%左右;

与煤炭行业毛利率走势呈现负相关性的火电行业,受益于煤炭价格的单边下行,火电行业的毛利率水平从2011年到2015年呈现快速上升态势,一度接近35%的历史最高水平;从2016年开始火电行业毛利率水平快速回落,目前处于历史低位,在15%左右。

煤炭价格若维持高位,对火电企业利润影响较大,相关火电上市公司企业的盈利情况不容乐观。

煤—交—钢销售毛利率变动情况

(来源:Choice 注,上市公司毛利率的算术平均值)

(来源:Choice 注,上市公司毛利率的算术平均值)焦炭、钢铁企业作为煤炭的下游行业,受煤炭行业毛利率(价格)波动影响不大。分三个阶段来看:

第一个阶段,2001-2009年,煤炭行业毛利率水平维持高位,焦炭、钢铁行业毛利率水平震荡下行,其中,焦炭毛利率水平下滑非常明显,从2001年的35%下滑到2009年一季度的-0.88%,钢铁毛利率同期从15%下滑到-8.79%;

第二个阶段,2010-2015年,煤炭价格加速下跌,毛利率水平从30%左右一路下降到2015年的15%左右,同期,焦炭、钢铁的毛利率从2009年的极端行情中走出,维持在6%到10%水平;这一阶段焦炭与钢铁的毛利率走势非常将近,钢铁的毛利率略低于焦炭的毛利率;

第三个阶段,2016年至今,煤炭、焦炭以及钢铁毛利率水平在2015年底均出现了探底,随后,在供给侧改革的推动下,毛利率水平上涨;目前煤炭的毛利率维持在历史高位,达到30%左右,焦炭和钢铁的毛利率维持在15%左右。

从以上分析得知,焦炭、钢铁的毛利率水平受煤炭影响不大,目前,钢铁的毛利率水平已达到15%的历史较好水平(钢铁企业盈利水平达到历史较好水平),焦炭的毛利率水平则很难再恢复到30%左右的历史较好水平(焦炭企业的盈利情况一般)。

需要注意的是,焦炭行业的所有是煤炭生产企业,下游是钢铁企业,上下游基本都是大型企业,使得焦炭行业(企业)的议价能力较弱,由此导致,使得焦炭行业毛利率水平较低。

3. 大秦铁路运输情况

大秦铁路是自山西省大同至河北省秦皇岛市,全长653公里,是“西煤东运”的能源大通道,是中国第一条单元电气化重载运煤专线,是山西、陕西、内蒙古西部煤炭外运的主通道。

承担着全国四大电网、十大钢铁公司和6000多家工矿企业的生产用煤和出口煤炭运输任务,煤运量占全国铁路总煤炭运量的近1/7,用户群辐射到15个国家和地区,26个省、市、自治区。

随着煤炭行业景气度的提升,煤炭价格的上涨,大秦铁路2017年累计运输煤炭6.1868亿吨(同比增长29.5%),煤炭运输占全部货物运输比重的74.69%。

因此,大秦铁路的运输情况能够基本反映煤炭行业的景气情况。

统计大秦铁路2014年以来的日均运输数据发现,日均运输量与煤炭价格大致走势非常相近,见下图:

(来源:大秦铁路月度经营数据 大秦铁路历年年报)

(来源:大秦铁路月度经营数据 大秦铁路历年年报)从上图,还可以总结出几条规律:

大秦铁路的日均运输量滞后煤炭市场景气度3-6个月时间,可以作为煤炭行业复苏或景气度回升的佐证;

大秦铁路的日均运输量在120万吨(含)以上,对应的是煤炭市场的景气阶段;

大秦铁路的日均运输量低于95万吨(含),对应的是煤炭市场的低迷阶段;

当大秦铁路的日均运输量从高位120万吨下降并低于日均100万吨时,意味着煤炭市场景气度下降;

当日均运输车从日均80万吨底部重新上升到日均100万吨,意味着煤炭市场景气度回升。

4.煤炭库存水平

六大发电集团的库存:

(来源:钢联数据 注,上电集团库存量均低于50万吨,占比较小,不纳入考虑)

从上图中,5大电厂的库存波动情况看,发现2014年3月份以来5大发电集团库存出现了5次同步下降:

第一次同步下降是在2015年3-4月份,持续时间1个月。

国电集团从2014年12月份就开始下降,且库存下降时间最长、下降幅度最大,从350万吨下降到160万吨;粤电集团库存从2015年4月上旬到中旬出现快速下滑,从340万吨下降到150万吨;华能集团库存下滑的时间跟粤电集团基本一致,从450万吨下降到350万吨;浙电集团和大唐集团库存也出现一定下降,但不明显。

5大电厂的库存第二次同步下降是从2015年10月初到次年1月中旬,持续时间3.5个月。

浙江集团从270万吨下降到145万吨,下降幅度超过46%;先于浙电集团库存下降的是粤电集团,库存从360万吨下降到250万吨,下降幅度超过30%;大唐集团库存从130万吨下降到99.4万吨,下降幅度24%;

5大电厂的库存第三次同步下降是在2016年5月下旬到8月中旬,持续时间2.5个月。

华能集团库存从420万吨下降到305万吨,下降幅度27%;浙电集团库存从234万吨下降到127万吨,下降幅度46%;国电集团从247万吨下降到178万吨,下降幅度28%。

5大电厂的库存第四次同步下降是在2016年11月下旬到次年1月中旬,持续时间2个月。

粤电集团库存从310万吨下降到153万吨,下降幅度51%;国电集团的库存从300万吨下降到168万吨,下降幅度44%;大唐集团库存从111万吨下降到54万吨,下降幅度51%。

5大电厂的库存第五次同步下降是在2017年11月下旬到次年1月下旬,持续时间近2个月。

期间华能集团库存从381万吨下降到110万吨,下降幅度超过71%;粤电集团库存从378万吨下降到177万吨,下降幅度53%;大唐集团库存从151万吨下降到84万吨,下降幅度44%。

众所周知,火电发电企业是煤炭的主要需求方,当火电企业库存大幅下降后必然出现补库存,而一旦国内主要火力发电集团集中补库存时,受供需关系的影响,煤炭价格往往会出现波动。

而实际情况是,5大电力集团集中补库存后,煤炭价格并没有同步发生大的波动,2016年 1月到9月的价格波动主要是煤炭行业的供给侧改革引起的。

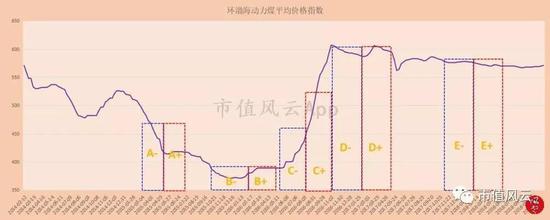

5大电力集团库存同步下降时间与环渤海动力煤平均价格指数叠加如下图:

(来源:秦皇岛海运煤炭交易市场协会)

(来源:秦皇岛海运煤炭交易市场协会)上图中的A-、B-、C-、D-、E-区间对应的是5大发电集团的库存下降时间段,A+、B+、C+、D+、E+对应的是5大发电集团的补库存时间段。

从上图可清晰看出,在补库存期间对动力煤的价格有明显的提振作用——或抑制动力煤价格快速下跌或加速动力煤价格上涨或使得动力煤价格在高位出现短期上扬。

因此,关注5大(或6大)发电集团的库存变动情况对分析动力煤价格走势有着重要的参考意义。

感兴趣的朋友可以自行分析下5大(或6大)发电集团库存的极限值,触及极限值往往预示着补库存或库存高位。

秦皇岛港动力煤库存。为了观察秦皇岛动力煤库存与价格波动,风云君把二者叠加到一张图上,如下:

(来源:钢联数据 上图蓝色虚线为秦皇岛动力煤库存400万吨预警线)

(来源:钢联数据 上图蓝色虚线为秦皇岛动力煤库存400万吨预警线)从上图可以非常清晰地发现几个规律:

从2015年4季度开始,秦皇岛动力煤库存持续下降,同年12月初,首次跌破400万吨预警线,煤炭价格在快速下跌后企稳;

2016年1季度煤炭库存一直维持在400万吨预警线上下,处于历史较低水平,2016年2季度秦皇岛动力煤库存再次跌破400万吨,与此同时,煤炭价格出现一轮快速上涨;

随着煤炭价格的上涨,秦皇岛动力煤库存快速增加,但是,在2017年2月份库存第三次触及400万吨预警线时,煤炭价格在高位出现了小幅上涨;

目前秦皇岛动力煤价格维持在阶段高位,库存也维持较高水平,但近期库存有所下降;

钢联数据显示,截止2018年10月18日,秦皇岛动力煤库存是467.5万吨,较9月21日的786.5万吨下降了319万吨,连续2周向400万吨预警线靠近。从目前数据看,秦皇岛煤炭库存的快速下滑与六大电厂的补库存有关。

曹妃甸港动力煤库存

(来源:钢联数据)

(来源:钢联数据)曹妃甸港动力煤库存需要关注极值变动情况,正常情况下,当曹妃甸港动力煤库存低于200万吨时,意味着煤炭新一轮的价格上涨窗口开启。

广州港动力煤库存

(来源:钢联煤炭网 包括广州港集团、新沙公司、西基公司和新港公司数据)

(来源:钢联煤炭网 包括广州港集团、新沙公司、西基公司和新港公司数据)广州港动力煤库存,也是关注煤炭库存和价格走向的重要数据。

一般情况下广州港四大库存基地合计的库存量间于200-500万吨之间。高于或接近500万吨意味着库存压力较大,对煤炭中短期价格有一定影响,当煤炭库存接近或触及200万吨时,或支持煤炭价格上涨。

值得注意的是,广州港库存有一定先行参考意义,其在2015年2月上旬就首先接近200万吨的预警线,随后在2016年2月中旬、2017年1月中旬两次接近或触及200万吨预警线,而随后,煤炭价格都出现了一定程度的上涨。

敲黑板!敲黑板!

第三部分讲了啥?

煤炭价格波动对火电行业影响比较明显,对焦炭、钢铁影响不明显;

观察煤炭行业发生变化的几组重要数据,其中包括大秦铁路货运量、港口库存、六大发电集团库存情况(是否出现同步补库存)等等;

人民币贬值在一定程度上收窄了国内外煤炭的价差,对国内煤炭企业有利;

风云君后期会将这些数据编制成1张或多张一目了然的图,方便铁粉们及时了解煤炭行业的动态,尤其是当行业拐点出现时!

3

3煤炭上市企业经营情况分析

1.煤炭上市企业的营业收入及净利润变动情况

2017年煤炭上市企业的营业收入规模恢复到历史高位,营业收入增长率在2015年触底后,2016年、2017年持续较快反弹,且增长率也处于历史较高水平。

需要注意的是目前煤炭价格已处于阶段高位,中短期看继续上涨的概率不高,因此,2018年煤炭企业的营业收入增长回归中低速将是大概率事件。

A股煤炭上市企业营收规模及增长变动情况:

(来源:Choice 含焦炭上市公司)

(来源:Choice 含焦炭上市公司)2017年A股煤炭开采洗选上市公司营业收入规模:

(来源:Choice 注,本数据以中信行业划分为基础,不包括主营业务是焦炭的企业)

2017年煤炭焦炭行业上市公司营业收入规模:

(来源:Choice 注,本数据以中信行业划分为基础,包括B股)

(来源:Choice 注,本数据以中信行业划分为基础,包括B股)关于煤炭行业座次排名情况,请看《风云深度研报 | 黑金再起:看懂累计分红2000亿的煤炭龙头中国神华,看懂中国煤炭产业投资大局》。

A股煤炭上市企业的净利润变动情况。

A股煤炭上市企业的净利润规模与营业收入规模变动相似,都受煤炭价格影响。

2008年-2011年保持持续的增长势头,在2011年见顶后随即快速回落,2015年净利润只有24.52亿元,较2014年同比下滑近96%,随着煤炭价格的上涨,2016年净利润达到451亿元,同比增长17倍多,2017年的净利润达到1101亿元,处于历史较高水平。

2008-2017年净利润入下表,图:

(来源:Choice 含焦炭上市公司)

(来源:Choice 含焦炭上市公司)煤炭企业净利润的变化相对营业收入规模变化更加明显,净利润在2015年触底后,随着煤炭价格的大幅反弹,2016年净利润增长率达到1500%,随后净利润增长快速回落,2017年净利润增长率为144%。

正如上文所言,煤炭价格今年内大概率维持阶段高位,使得营业收入增长率将继续下降,导致净利润的增速也跟随继续下降。

中长期看,煤炭价格继续大幅上涨的可能性不大,因此,整个煤炭上市企业的净利润继续大幅增长的可能性也不大。

2. 行业经营质量

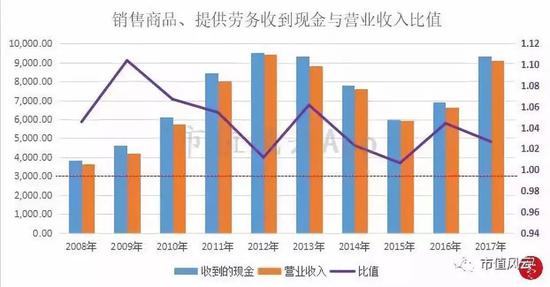

销售商品、提供劳务收到的现金占与营业收入比值,反映的是企业的经营质量的重要指标,若该比值大于或等于1,则说明企业收到的现金等于或大于当期营业收入,经营成果都能以现金方式回流到企业手上,经营质量较高,反之,则说明企业经营质量不高。

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)从上图看出,煤炭上市公司企业中销售商品、提供劳务收到的现金与营业收入比值均大于1,表明煤炭企业的经营质量较高。

煤炭企业的主要客户包括大型电厂、焦炭企业、钢铁企业以及煤化工企业,此类企业财务流程都比较规范,发生坏账的风险较低。

2017年煤炭行业的销售商品提供劳动收到的现金与营业收入比值在中信行业分类中排行第14,如下图:

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

限于篇幅内容,感兴趣的读者朋友还可以自行分析经营活动产生的现金流量净额与营业收入的比值。

3.煤炭上市企业的盈利能力

毛利率、净利率变动情况:

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)2016年、2017年的毛利率达到30%上下,同期净利润分别为6.68%、11.76%;净利率的变动相对毛利率曲线更加平滑,当煤炭价格在阶段高位维持时间较长时,净利率得以持续修复,说明煤炭企业的盈利情况持续改善。

2017年煤炭行业的毛利率水平在中信行业分类中排行第三,净利率水平排行第四,见下图:

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

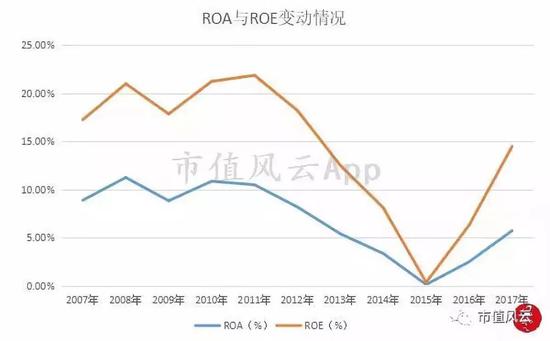

ROE、ROA变动情况:

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)如上图所示,值得注意的是,资产收益率在2011年见顶后就逐步下滑,而营业收入和净利润的下滑拐点则是在2012年,资产收益率拐点比成长性拐点先于1年见顶;或者也可以理解为营业收入和净利润的拐点与资产收益率的拐点共振,确立煤炭行业的下行周期到来,今后可作为行业景气度拐点的重要分析指标。

资产收益率在2015年触底后,ROE的反弹幅度更大,2017年已接近15%的水平,ROA也跟上,持续改善中;此外,ROA相对ROE更加平滑。

2017年煤炭行业的净资产收益率水平在中信行业分类中排行第五,见下图:

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

4. 煤炭上市企业的运营效率

进一步分析发现,在煤炭价格大幅反弹后的2016年、2017年,煤炭上市企业整体的运营效率却只恢复到2012年前后的水平,与历史较高水平有明显差距,在应收账款周转率和固定资产周转率表现得尤为明显。见下图:

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

从上图可看出,2017年煤炭行业整体的固定资产周转率、总资产周转率只恢复到2014年的水平,固定资产周转率与历史较好水平相比仍然有较大差距。

2017年煤炭行业的应收账款周转率在中信行业分类中排行第十,存货周转率在中信行业分类中排行第一,见下图:

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

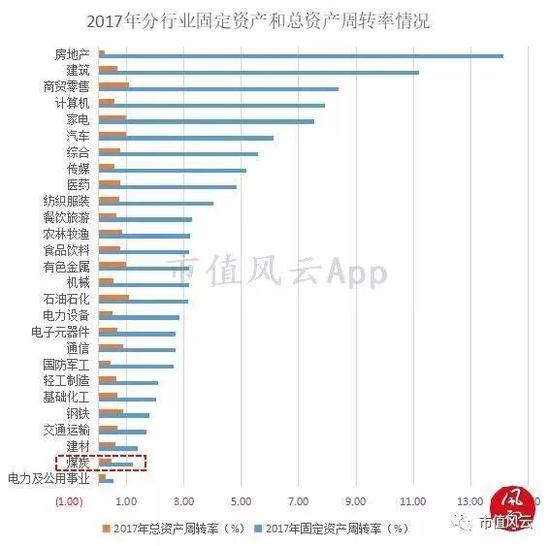

2017年煤炭行业的固定资产周转率在中信行业分类中排倒数第二,总资产周转率在中信行业分类中排倒数第四,见下图:

(来源:Choice 注,中信行业分类排除银行和非银金融,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

5. 资本支出(购建固定资产等支付现金)

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)

(来源:Choice 含焦炭上市公司 所有煤炭上市企业的算术平均)从上图可清晰看出,煤炭上市公司企业的固定资产投资高峰期是2011-2013年,2014-2017年固定资产投资增速为负。

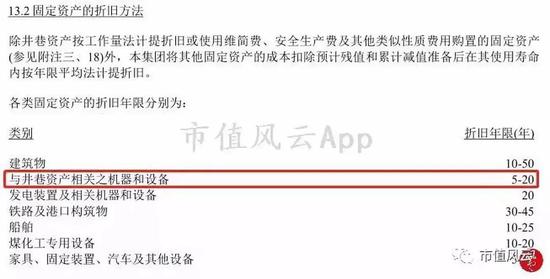

以中国神华为例,煤炭生产直接相关的“与井巷资产相关之机器和设备”的折旧周期一般是5-20年,见下方截图:

从折旧周期看,煤炭市场普通的设备在未来2-5年或迎来一轮更新小高潮,而大型设备的更新周期或还有10-15年时间。

6. 股权融资(含非公开发行)与累计分红

(来源:Choice 当期累计融资总额包括非公开发行股份和IPO融资金额)

(来源:Choice 当期累计融资总额包括非公开发行股份和IPO融资金额) (来源:Choice 含焦炭上市公司)

(来源:Choice 含焦炭上市公司)结合上表、图可以清晰看出煤炭行业分红/融资比情况较好,2008-2017年的10年间,只有2008年、2015年当期分红总金额低于融资总金额,其余8年均是分红总金额高于融资总金额。

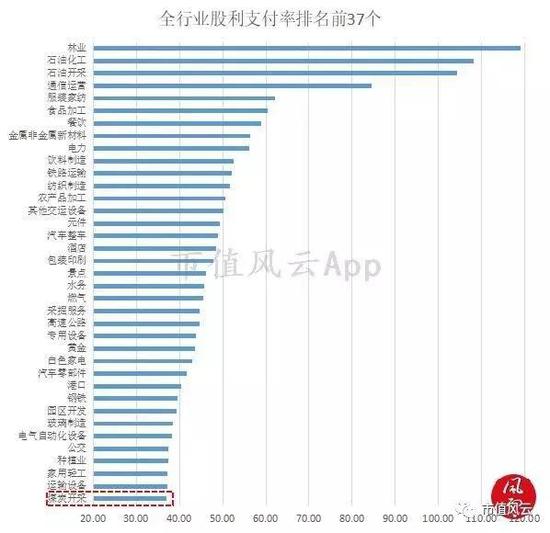

在申万二级行业(2014年分类)中,2017年煤炭开采行业中股利支付率是37.05%,在104个二级行业中排名第37(股利支付率由高到低),见下图:

(来源:Choice 煤炭开采不包括焦炭及煤化工企业,只摘取股利支付率排名前37个的二级行业)

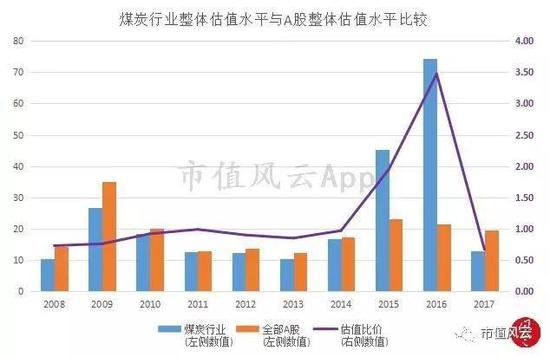

7. 行业估值水平

根据2017年报数据计算,煤炭行业中原煤开采的估值水平处于历史较低水平,煤炭行业整体估值水平在13倍左右,同期,A股整体估值水平在19.5倍左右,见下图:

(来源:Choice 包括焦炭及煤化工企业)

(来源:Choice 包括焦炭及煤化工企业)从上图可知,2017年相对A股整体估值水平而言,煤炭行业整体的估值水平要低很多,二者的估值(煤炭行业估值/全部A股整体估值)比价仅是0.67。

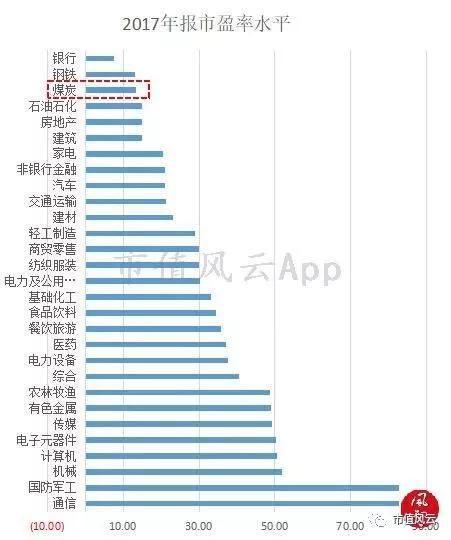

2017年报煤炭行业的动态市盈率在中信行业分类中由低到高排第三,见下图:

(来源:Choice 注,中信行业分类,上图的煤炭行业包括煤炭采选、煤炭化工 ,数值计算均采用整体法)

8. 行业并购重组情况

最近2年煤炭行业并购重组事项见下表:

(来源:公司公告 Choice 注,统计或有遗漏)

(来源:公司公告 Choice 注,统计或有遗漏)4

总结

基于客观的数据分析,本文系首次提出秦皇岛动力煤400万吨的预警线,首次提出大秦铁路日均货运量可作为煤炭景气度回升的确认指标,首次提出广州港煤炭库存及价格变动或是煤炭行业景气度的先行指标,首次解释人民币贬值直接导致国内外煤炭价差收窄,有利于国内煤炭生产企业;首次提出煤炭价格波动对焦炭、钢铁毛利率影响不大,并提出焦炭行业容易受上下游压榨,不是门好生意。首次证明资产收益率、规模和净利润增速拐点的共振即预示着煤炭周期的到来。

煤炭行业是典型的周期行业,其运行规律呈现一定特征,本文旨在通过包括铁路运输量、港口库存以及电厂库存情况等等相关数据的分析找到些许煤炭行业运行规律。再分析煤炭行业2017年的经营情况,以期能够对整个煤炭行业有更为清晰的了解。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)