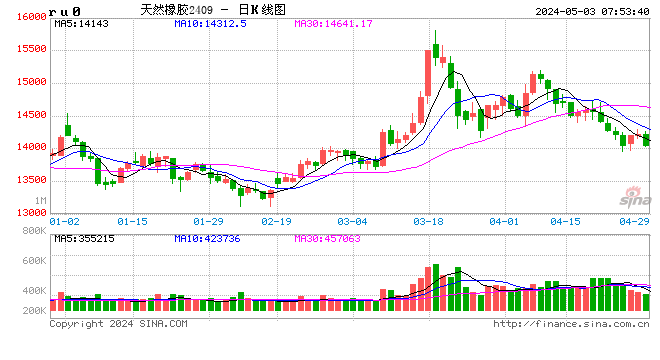

新浪财经讯 9月8日消息,商品期货市场大面积收绿,黑色系早盘冲高,午后涨幅收窄逐渐回落,化工品表现低迷,橡胶重挫4.47%。截至收盘,焦炭、焦煤、动力煤、锰硅涨逾1%,沥青跌逾4%,沪镍跌逾3%,铁矿石、沪铝、沪铜跌逾2%。

海关数据显示中国8月进口橡胶(包括天然橡胶和合成橡胶)560,000吨,较上月增长19.1%,同比亦增长19.1%,带给市场供应压力。

钢铁业下阶段重点是兼并重组 但专家称短期内大规模重组不会发生

随着去产能的深入推进,钢铁行业脱困发展转型升级效果和积极影响不断显现。整个钢铁行业的集中度仍然分散,有待进一步兼并重组来改善。多位专家表示,兼并重组是钢企加强资源整合、化解过剩产能、调整优化结构的重要途径。短期来看,钢铁业重组新窗口尚未开启,不会出现大规模重组潮,但市场化的兼并重组、区域整合在稳步推进。

多方因素影响动力煤供给受限

受环保安全等检查影响,十九大前夕煤炭供给持续受限,随着去产能的持续推进,区域煤炭产业布局、消费结构、供需格局正在发生变化,港口禁止汽运煤、大秦线检修等影响在一定程度上加剧了供给的不平衡性。总体来看,产能置换遵从减量置换原则,目前发改委调控最主要的手段仍是加快建设矿井产能的置换和释放,据多方交流了解,这部分矿井有的前期已经放量现在只是拿到核准后生产合法化,有的仍处在不同的建设阶段,产能置换短期供应端增量有限。

需求相对强劲,供给受限,产能置换短期增量有限,使得动力煤淡季价格表现亮眼,淡季不淡,成为支撑动力煤价下半年保持高位最直接的逻辑,待至供暖季需求重新回至高位,动力煤价或将再次冲高。

焦炭延续上涨

2017年钢厂利润居高不下,近几月,螺纹钢毛利一直在800—1100元/吨,热卷毛利在500-800元/吨。2017年6-8月,全国钢厂高炉开工率维持在75%-78%,处于年内高位。

根据国家统计局的数据,1-7月,焦炭产量同比增长2.2%,较1-6月回落0.3个百分点,连续3月同比下降;生铁产量同比增长3.5%,较1-6月回升0.1个百分点,连续2月上升。从单月数据来看,5、6、7月生铁产量同比增长-0.10%、2.20%、5.10%,5、6、7月焦炭产量同比增长-1.5%、-1.4%、0.1%,生铁增速连续3个月高于焦炭,并且增速差逐渐扩大,表明焦炭供求趋紧。

库存方面,数据显示,截止9月1日焦炭主要港口库存中,天津港为93万吨,连云港为7万吨,日照港为75万吨,三港总库存量为175万吨,较去年同期的259万吨下降32%。其中天津港库存量下降严重,受河北地区环保政策对焦化企业实行减限产的影响。低库存有利后市焦价上涨。

进入【新浪财经股吧】讨论

责任编辑:梁焱博