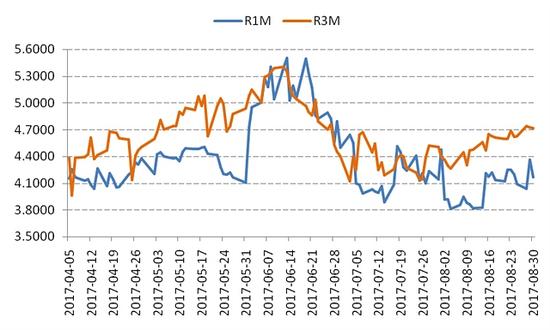

1.短端利率抬升,利空大宗商品

宏观方面,8月央行流动性有所收紧,回购及国债短端利率中枢抬升,利空商品。

图1:银行间质押式回购利率

数据来源:wind,国信期货研发部

数据来源:wind,国信期货研发部图2:国债到期收益率

数据来源:wind,国信期货研发部

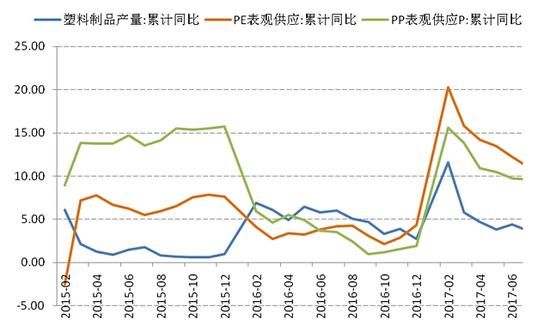

数据来源:wind,国信期货研发部2. 高价刺激供应,增速快于消费

图3:上下游增速

数据来源:wind,国信期货研发部

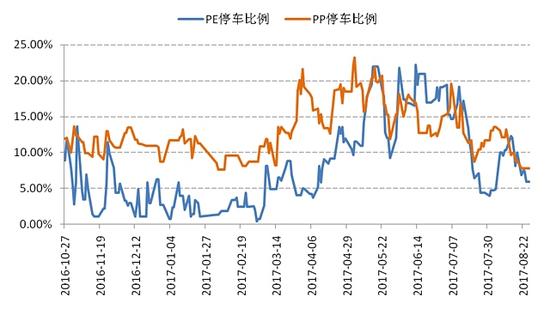

数据来源:wind,国信期货研发部图4:石化停车比例

数据来源:wind,国信期货研发部

数据来源:wind,国信期货研发部7月塑料制品产量689.5万吨,同比增长2.0%,1-7月累计产量4530.0万吨,同比增长3.7%。7月PE表观供应量209.3万吨,同比增长4.6%,1-7月累计产量1530.0万吨,同比增长11.1%。7月PP表观供应量196.7万吨,同比增长8.9%,1-7月累计产量1375.0万吨,同比增长9.6%。表观供应增速显著高于下游成品增速。随着表观供应增长,及下游需求走弱,PE/PP社会库存完成筑底重回上升周期。

图5:PE社会库存

数据来源:卓创,国信期货研发部

数据来源:卓创,国信期货研发部图6:PP社会库存

数据来源:卓创,国信期货研发部

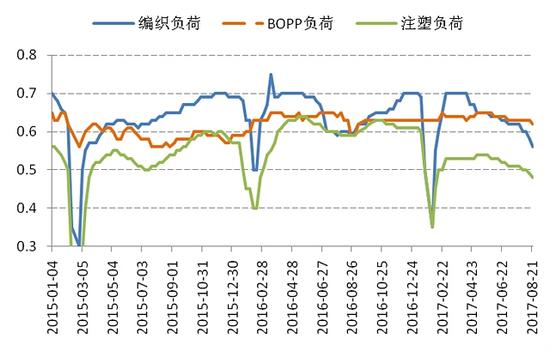

数据来源:卓创,国信期货研发部3.环保拖累需求,短期利空

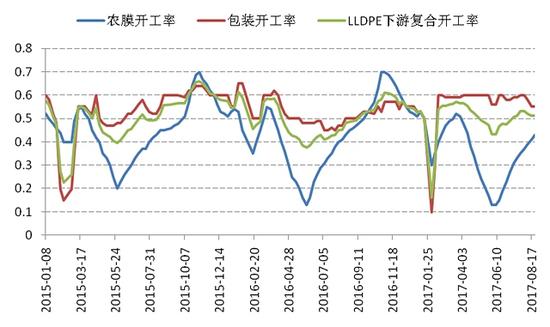

PE方面:棚膜开工缓慢回升,包装膜因环保停工需求走弱。PP方面:BOPP开工基本持平,但编织注塑需求大幅下滑。目前来看,环保因素冲击明显,下游需求被动压缩,短期利空市场。

图7:LL下游开工

数据来源:米斗,国信期货研发部

数据来源:米斗,国信期货研发部图8:PP下游开工

数据来源:米斗,国信期货研发部

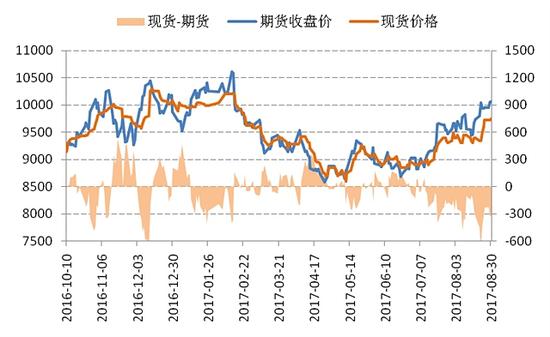

数据来源:米斗,国信期货研发部4.基差升水高企,隐性库存累积

受资金及情绪驱动,期现正反馈大幅拉涨,伴随期货升水持续扩大,套保商积极参与卖保,隐性库存逐步累积。若后期升水收窄,部分货源势必流向市场,进而负反馈施压盘面。

图9:LL主力基差

数据来源:wind,国信期货研发部

数据来源:wind,国信期货研发部图10:LL主力基差

数据来源:wind,国信期货研发部

数据来源:wind,国信期货研发部5.结论及操作计划

基于前面分析,我们认为PP期货价格继续上行空间有限,后市或回落调整,PP1801合约有可能回调至8300-8500区间。

操作计划:PP1801合约在9200-9500区间择机做空部分仓位,空单后期再择机加仓或者减仓;下跌到8300-8500区间可止盈平仓。如果向上有效突破9560,在9560-9760区间,则空单可考虑止损离场。

进入【新浪财经股吧】讨论

责任编辑:张瑶