基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:文华财经,金石期货研究所

简述:受成本支撑的影响,甲醇的阶段性底部有望形成。但是考虑到供需问题仍然存在,甲醇的上涨很难一帆风顺,三季度或将以振荡上行的走势为主。

受成本塌陷和供大于求的影响,甲醇期货自2017年2月15日开启了跌势。之后三个月,甲醇期货一直在下跌通道中呈现跌势,5月12日,MA1709合约报收于2207元/吨,较2月15日下跌805元/吨,跌幅达到26.73%。之后,随着国际原油价格的止跌,在成本的支撑作用下,甲醇期货筑底反弹。截止7月12日收盘,甲醇MA1709合约报收于2485元/吨,较5月12日抬升了278元/吨,上涨了12.60%。

技术上来看,自二月中旬以来甲醇期货MA1709合约一直在下跌通道中运行,但是5月19日的上涨成功突破了下跌通道的上沿。之后虽然重回跌势,但是没有跌破前期低点。六月初甲醇开启的反弹走势成功突破前期反弹的高点,技术上构筑“W”底。整体来看,技术上甲醇期货阶段性的底部已经形成,并且有走强甚至转势的迹象。

因素解读

原油、煤炭止跌企稳,甲醇成本重心上移

由于OPEC没有加大减产的力度,供需问题重新成为影响原油的主要因素。受此影响,国际原油价格持续下降,这大大降低了国际甲醇的成本,同时对于化工产品也产生了负面影响。根据OPEC六月份报告预估,2017年全球原油需求量为9638万桶/日,非OPEC产量为5814万桶/日,OPEC减产之后产量为3250万桶/日,液化天然气的产量在605万桶/日,全球原油供给过剩31万桶/日。根据贝克休斯公布的数据显示,截至7月7日当周,美国的活跃钻井数为763座,较上周上升7座,较去年同期增加一倍多,由于生产的惯性,未来美国的原油产量或将继续增加,这将大大抵消OPEC减产的效果。

图表2:美国商业原油库存(单位:万桶)

资料来源:EIA,金石期货研究所

资料来源:EIA,金石期货研究所另一方面,当前已经进入成品油的消费旺季,商业原油库存开始进入下降周期,原油供大于求的问题得到缓解。EIA公布的数据显示,截至6月30日当周,美国的商业原油库存为50291.4万桶,较3月31日的高点下降3262.9万桶,下降6.09%;汽油库存为23730.3万桶,较3月31日下降180万桶,下降0.75%;馏分燃料油库存为15042.2万桶,较3月31日上升下降195.2万桶,下降1.28%。

综合来看,原油供大于求的问题得到消费回暖的缓解,价格强势反弹,阶段性的底部已经形成,因此在三季度进口甲醇的成本重心有望上移,而且原油的企稳对于化工品的市场氛围也起到一定的支撑作用。

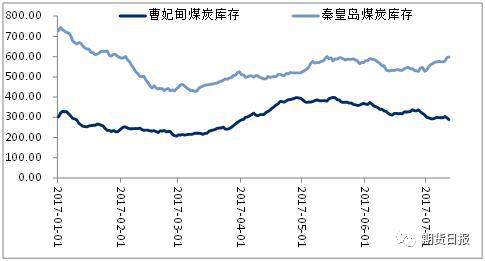

图表3:煤炭港口库存(单位:万吨)

资料来源:WIND资讯,金石期货研究所

资料来源:WIND资讯,金石期货研究所从煤炭的港口库存来看,各地煤炭的库存涨跌不一。截止7月12日,曹妃甸煤炭港口库存为288.9万吨,较五月底下降79.6万吨,下降21.6%;秦皇岛煤炭港口库存为598万吨,较五月底上升27万吨,上升4.73%。除了港口库存,六大发电企业的库存也呈现大幅下降的态势,这对于煤炭的价格形成了一定的支撑。

进入夏季,电力进入需求高峰,对于火电的需求也随之上升。今年呈现南涝北旱的天气,对于电力的需求增加,而由于北方干旱,水电供给下降,对于火电的需求有所上升。从目前的情况来看,市场对于煤炭的需求较大,部分地区甚至出现了配给供应,煤炭的价格也因此出现了持续上升的态势。由于煤炭价格走高,国内煤制甲醇的成本得到了强劲的支撑,这也是近期甲醇价格走势强劲的主要原因。后期来看,煤炭的需求有望延续,整体偏强的走势有望延续,甲醇的成本重心将会上移。

市场供应小幅下降,甲醇价格受到支撑

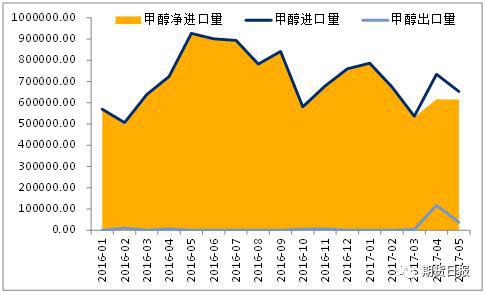

图表4:甲醇进出口量(单位:万吨)

资料来源:海关总署,金石期货研究所

资料来源:海关总署,金石期货研究所随着甲醇价格的大幅下跌,进口甲醇的套利空间被逐渐缩窄,三月份以来国内进口甲醇量出现了下降的态势。3-5月,国内共进口甲醇1924402.56吨,去年同期进口量为2289630.87吨,下降365228.31吨,下降15.95%。

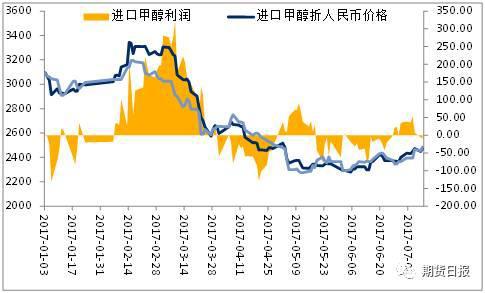

图表5:进口甲醇利润表(单位:元/吨)

资料来源:海关总署,金石期货研究所

资料来源:海关总署,金石期货研究所二月份,由于伊朗甲醇装置检修,进口甲醇的供应下降,导致了国际甲醇价格上升,进口量大幅下降。之后,随着伊朗甲醇装置恢复生产,进口甲醇的价格开始回落,内外盘的价差开始恢复到正常水平。截止7月11日,进口甲醇折人民币的价格为2475元/吨,华东地区甲醇现货价格为2485元/吨,进口甲醇贴水华东地区现货甲醇10元/吨,价差基本上弥合。

后市来看,全球甲醇开工负荷维持在高位,特别是伊朗的装置满负荷生产,这造成了全球甲醇的供应充裕,进口甲醇的价格难以出现大幅的走高。在这种情况下,进口甲醇和国内甲醇市场的价差或将维持在偏低的水平,这不会造成跨地域的套利,因此三季度很难出现进口甲醇推动国内甲醇上涨的行情。

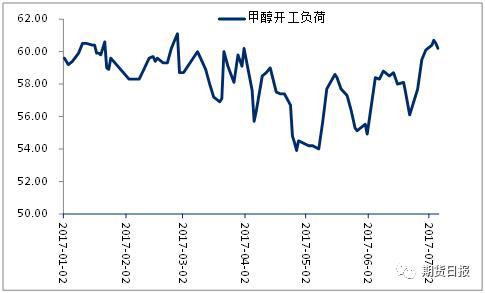

图表6:甲醇开工负荷(单位:%)

资料来源:WIND资讯,金石期货研究所

资料来源:WIND资讯,金石期货研究所六月底以来,随着前期检修的甲醇企业不断恢复生产,甲醇的开工负荷持续走高,截止7月4日的开工负荷达到了64.35%,已经达到年初了高点,市场整体的供应充足。展望三季度,从现在公布的消息来看,山东地区有180万吨的新增产能在七月份会投产,蒙古古乌海的30万吨装置有望在八月份投产,因此后期国内的产能将会迎来小幅的上升。装置运行方面,山东明水、安徽昊源的装置都已经重启,但是陕西咸阳化学的60万吨甲醇装置将会停产一个月,宝泰隆(7.33 +2.37%,诊股)计划七月中检修,新疆兖矿也在七月份计划检修,因此在七月初甲醇的开工负荷将会出现下降的态势,市场的整体供应或将有所下降。需要注意的是,目前西北和内地的甲醇生产有200-300元/吨的利润,因此这会支撑甲醇生产企业继续生产。不过,随着甲醇的成本重心不断上移,企业的利润将会不断被压缩,这可能会迫使成本较高的企业(如天然气制甲醇企业)退出生产,从而进一步支撑企业的价格。

图表7:甲醇港口库存(单位:万吨)

资料来源:隆众资讯,金石期货研究所

资料来源:隆众资讯,金石期货研究所上半年,过高的港口库存是压制甲醇价格的重要原因。但是随着三季度的去库存,目前的甲醇港口库存已经处于正常水平。截止7月7日,华东、华南两地的甲醇港口库存为45.8万吨,较三月初的高点下降21.45万吨,下降31.90%。其中,华东地区的甲醇港口库存为35.2万吨,较三月初的高点下降20万吨,下降36.23%;华南地区的甲醇港口库存为10.6万吨,较三月初的高点下降1.45万吨, 下降12.03%。2015年至2017年上半年的两年半的时间里,国内华东、华南两地的平均甲醇港口库存为53.13万吨,目前45.8万吨的港口库存已经处于平均值之下,这说明目前市场的库存已经处于正常的水平。

图表8:内陆甲醇社会库存(单位:万吨)

|

5月10日 |

7月6日 |

增减 |

增减幅度 |

|

|

华北地区 |

1.18 |

1.77 |

0.59 |

50.00% |

|

山东地区 |

1.8 |

2.45 |

0.65 |

36.11% |

|

华中地区 |

0.67 |

0.9 |

0.23 |

34.33% |

|

西北地区 |

8.7 |

8.15 |

-0.55 |

-6.32% |

|

东北地区 |

0.8 |

0.27 |

-0.53 |

-66.25% |

|

西南地区 |

0.4 |

0.4 |

0 |

0.00% |

|

总计 |

13.55 |

13.94 |

0.39 |

2.88% |

资料来源:隆众资讯,金石期货研究所

从内陆甲醇社会库存方面来看,整体呈现小幅增加的态势,但是不同地区也存在一定的分化。截止7月6日,内地的甲醇库存为13.94万吨,较5月10日增加0.39万吨,增加2.88%。增加的地区主要以内地为主,西北和东北地区的社会库存呈现下降的态势。

综合来看,目前甲醇的进口量有所下降,但是国内生产处于高位,因此整体的供应量较大。因此,虽然目前市场的库存处于偏低的水平,但是后期受供给增加的影响,库存或将重新上升。

传统消费进入淡季,新兴需求受到抑制

甲醇的传统消费一直处于萎缩的态势,在甲醇消费占的比重也在逐渐下降,因此对于甲醇的消费影响力也在逐渐减弱。从目前的情况来看,甲醇传统需求在三季度难有好转,甚至表现会更加低迷。甲醛的消费旺季在二季度,进入三季度,随着气温的升高,甲醛的需求将会随之下降。不仅如此,由于环保检查的问题,国内多地甲醛二甲醚由于产能过剩,需求逐渐被其他替代,整体行业运行压力加大,处于产能出清的考虑,企业整体处于亏损的边缘。在这种情况下,二甲醚企业大面积停产,并且开工负荷处于下行的态势之中。醋酸方面,由于前期醋酸的利润表现良好,造成醋酸生产企业的大规模生产,但是随着消费淡季的到来,醋酸下游需求低迷,订单量急剧下滑,造成了醋酸库存的积压,因此在三季度醋酸行业或将迎来去库存的,开工负荷或将走低,对于甲醇的需求也将随之下降。

目前烯烃需求已经成为了甲醇下游需求占比最大的领域。下半年有部分新增煤制烯烃装置投产,但是量相对有限,对于甲醇的需求支撑力度较弱。其次,宁夏神华宁煤的甲醇装置停产,但是下游配套的烯烃装置通过外采甲醇的方式正常运行,这对于市场也存在一定的提振作用。截止六月,油制聚乙烯的利润为2550元/吨,国内煤制聚乙烯的平均利润为3300元/吨,煤制的利润具有一定的优势;但是国内的煤质烯烃主要以煤制聚丙烯为主,而目前煤制聚丙烯和油制聚丙烯的利润相差很小,都在1800-2000元/吨的利润,因此油制烯烃对于煤质烯烃的冲击较大,整体的需求还是会受到抑制。

综合来看,甲醇的传统需求原本就受环保检修和需求不好的影响,表现不佳。进入夏季,甲醇的传统下游进入消费淡季,整体的需求表现更是不尽如人意,难以对甲醇的价格形成支撑。煤质烯烃方面,由于整体的利润水平较低,因此短期内表现难有起色。不过,随着时间的推移,烯烃进入消费旺季之后,整体的利润水平有望上升,市场的开工负荷也将随之上升,这对于甲醇的价格将会形成支撑。

后市预测

通过上文的论述,受需求回暖的影响,原油和煤炭的价格都触底反弹,这对于甲醇的成本形成了强劲的支撑,也极大的压缩了甲醇的下行空间。从甲醇的供需结构来看,甲醇的供给仍然充裕,这抵消了库存下降的利多;需求方面,传统需求低迷,煤质烯烃需求在消费淡季及利润较低的影响下,短期内也难以释放。

因此,笔者认为受成本支撑的影响,甲醇的底部已经形成,三季度的整体操作仍然以偏多的思路为主。不过,受制于供需的疲软,甲醇难以形成有效的上涨,因此近期甲醇的上涨或将有所反复,多单需要注意。

进入【新浪财经股吧】讨论

责任编辑:张伟