基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

上半年,宏观方面来自国内外的压力明显。一方面,伴随着美联储缩表,央行开始被动缩表,利率呈现抬升趋势;另一方面,金融去杠杆的背景下,金融监管持续趋严;“利率抬升+金融去杠杆”对大宗商品价格形成明显压制。

对钢材而言,宏观面的影响钢价期货的路径有两个方面:一是资金的宽松与否会影响整个商品的价格;二是宏观面房地产政策会影响人们对于下半年的预期。

如年初317房地产政策出台后,对于下半年不看好的钢材终端需求更是雪上加霜,加之竞争性监管带来的利率上行预期,使得市场对于下半年房地产需求转为极度悲观,在现货仍相对抗跌的情形下,宏观资金对期货盘面大幅打压,螺纹基差更是创出新高,相对于不到3500元/吨的螺纹现货,远月基差一度达到1000+。

利率上行对资产价格形成的压制态势自5月份央行救市后出现了阶段性的改善,5月11日央行开始对监管节奏进行表态,整体市场监管节奏开始放缓。5-6月,股债期都出现了不同程度的反弹,而从当前6月份的宏观面来看,市场比较担心的资金荒问题也并未出现,这都表明整个宏观导向在转向平稳。

因此,可以观测及预见的是整个宏观导向在转向平稳,同时政治层面也对下半年宏观面有平稳需求。那么第二个核心问题,下半年房地产终端需求会不会超预期下滑是我们要重点探讨的。

可以看到的是,3月份房地产调控后,在现货相对抗跌的情形下,3月下旬至4月中旬钢材期货下跌超600点,问题不在钢材的供需基本面发生改变,主要还是人们对于利率上行及下半年房地产需求的预期发生了改变。而6月份随着宏观预期的修正,近期基差也得到了较大幅度的修正。

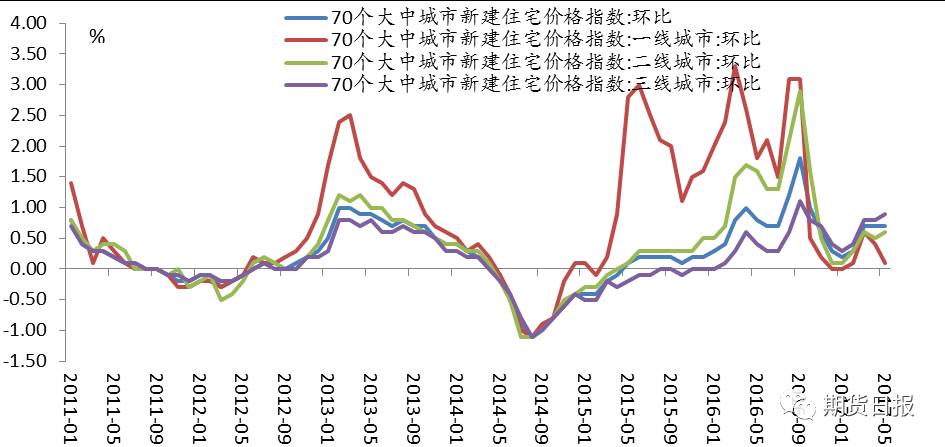

我们再来看房地产数据的近期表现:从价格来看,3-5月70大中城市价格指数环比持平,除一线城市出现走低外,二三线城市呈现扁平甚至上行趋势;从销售数据来看,得益于三四线城市的改造拆迁,当前销售绝对量是仅次于2016年的历史第二最好销售水平,环比表现依旧良好;从库存来看,去年房地产销售明显高于投资水平,去库存环节一直在延续,待售面积当前达到-8.5%的同比增速。

虽然调控政策明确表示要提高房贷利率、压缩房贷总量,但近期贷款利率上升速度总体偏慢,进而很可能会降低下半年房地产销售的下滑速度。在库存偏低的情况下,房地产投资端并没有这么悲观,下半年很可能会低于原来的市场预期的降幅,如果加上下半年基建投资的对冲,整体需求很可能将趋向扁平。

如果下半年需求整体趋向扁平,那么钢材供给端明显的收缩以及或将频发的环保限产将是支撑钢价难以出现大跌的关键因素。

供给收缩致铁水不足,需求缺口还在延续

供给端来看,一方面,6/30前取缔中频炉无疑给螺纹的供给端造成了较大的缺口——中频炉产能初步统计在1.2-1.3亿吨,修正产能或达到1.7亿吨,6/30大限已过,实际影响产能可能达到7000-8000万吨,这部分产量的缺失将由表外转向表内,形成需求缺口。另一方面,去产能也使得供给端进一步收缩,截至5月底全国共压减粗钢产能4239万吨,达到全年目标任务的84.8%。

从微观指标来看,进入5月以后,明显缺口下螺纹利润高企,而同期热卷、冷轧等品种处于盈亏边缘甚至亏损,原本预期通过铁水转换实现品种间利润再平衡过程并未发生。6-7月螺纹仍保有超1000元/吨的高利润,前期处于盈亏边缘的其他各品种成材利润也得到了明显的修复,这反映的逻辑实质上是铁水存在缺口而非仅仅单个品种。

而对于需求洼地的梅雨季节,各大钢厂高炉开工已至相对高位下,钢厂和社会库存仍未形成累积,这反映的是去产能实际上是超出我们预期的。而电弧炉方面受制于技术和石墨电极产能不足等因素,当前带来的边际增量也不如预期理想,投产高峰将延后至8-9月份后。如果在下半年需求保持扁平的情况下,很可能出现的情形是铁水缺口将持续下去,钢厂保有高利润的日子还将很长,高产量与钢价坚挺将并存。

盘面来看,RB1710 贴水幅度从前期800 +修复到300附近,但远月仍保有约500的基差,考虑到高炉开工已至相对高位、铁水存有缺口,同时配合低库存以及华东地区需求走出梅雨季洼地,后期配合需求的短期边际改善及金九银十旺季预期,盘面虚实比非常显著下,多头占据优势,后期仍存在资金倒逼基差修复的基础,期货价格还有向上空间。

此外,还要关注对多头有利的阶段性环保因素。影响来看,四季度京津冀大气污染整治涉及六省市及“2+26”个城市,为钢铁主产区;涉及环保区域钢铁产能规模达到5.6亿吨,占全国产能的50%以上,产量3.5亿吨,占比43.39%;时间点主要在四季度,结合10月份十九大的召开,预计8-9月环保将开始炒作,届时将为多头再添砝码。

多空博弈分析,RB1710将去向何方

6月末伴随着华东地区的出梅,螺纹库存未形成有效累积情形下多头信心大增,盘面增仓上演基差修复行情,基差由800+修复至目前的300(历史中性的平均水平), 持仓创出新高、RB1710价格碰触年内前两次高点后再度陷入分歧,RB1710后市将如何演绎?我们试着进行分解。

对于后期的走势路径,大致可以抽离出三种主要情形:

A、冲破年内前两次高点压制,奔向3800-4000一线;

B、短期在3350-3500区间小幅震荡整理,随着时间的推进再上演基差修复的临近交割行情;

C、高点就压制在3500一线,后期开始回调至3100-3200一线(梅雨季各成材品种都有支撑的价位)。

综合当前的供需来看,库存低位反应了供需缺口还未弥补,300多的贴水及虚实盘比极高都是有利于多头的明牌,在出现新的变量之前,市场大概率会选择继续修复贴水。

因此,对于当前的高基差和低库存以及供需结构,我们更倾向于AB两种情形发生的概率较高。进一步细分两种情形来看,A情形发生要求的即时性更高,需要现货进一步上涨作为驱动,B情形则是类似RB1705的行情情景。

A情形的出现要求的即时性,比较理想的路径是价格上涨预期形成倒逼贸易商补库,加上对“金九银十”的旺季预期形成强烈的向上力量,现货补库、价格上涨带动期货进一步上行动力。不利因素是历史上 “金九银十”需求变动并不显著是我们是要警惕的。

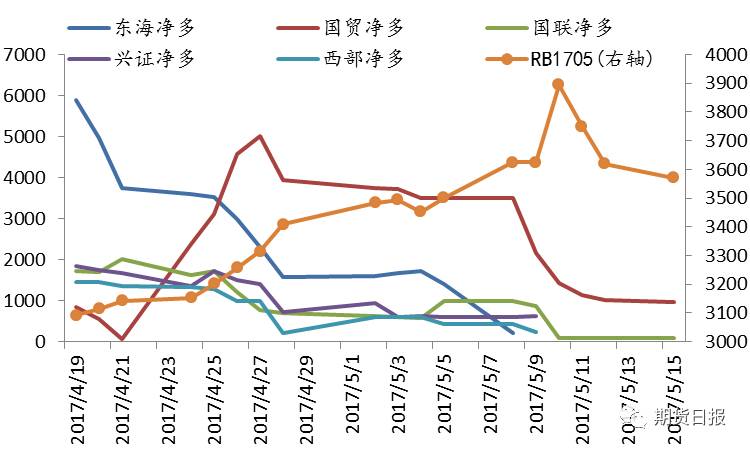

对于B情形,我们可以参照RB1705的行情走势来分析。

RB1705在3月中旬也拥有高持仓, 317房地产政策出台后,宏观利空与远期需求看空预期不断袭来,伴随的是主力多头主动的大幅减仓情形,持仓从顶点的280万手大幅缩减至10万手以下。这一波主力多头的减仓力度和幅度均大于空头。

时间进入4月下旬后,伴随着多头交割赢面的增大,主力交割多头开始增仓,价格上RB1705也启动了一波快速拉涨行情。现货价格在3340-3580的区间波动;期货价格则从3091上涨至3570,中间曾一度冲高至3900的高位,高低点涨幅达到800元/吨。

图形上可以看出,多头差不多提前一个月选择启动交割行情,这与交割属性是分不开的。一方面,螺纹较严的交割规格使得想交货的贸易商和投资公司造成了很大的进入门槛;另一方面,在高利润、高基差的情况下,钢厂在现货市场交易的利润更大,更不愿意抛到盘面上对现货形成打压;此外,交割库的设置与三个月的仓单有效期也使得仓单制作在地域上受到较多限制。最终形成交割月行情。

针对RB1710目前的高持仓结构,与RB1705当时面临的悲观宏观预期不同,当前的宏观面略转向宽松,供需结构对多头更有利,1705上多头主动认输情形发生概率较小。比较可能发生的情形是,现在离交割月尚早,主力多头慢慢平稳向RB1801开始移仓,现货不出现大的变动情形下(如果现货迅速拉涨则演化成情形A),RB1710短期将在3350-3500的技术区间波动。

再参照RB1705的交割行情,后期高持仓的减仓完成很可能在最后交割时间前一个月完成,预计在9月中旬左右。若彼时供需结构仍保持低库存(或库存加速下滑),且现货相对坚挺,RB1710贴水结构下很有可能将再度走出RB1705的交割拉升行情,逼近3800-4000一线。

结论

宏观面来看,当前正趋向平稳,前期压制大宗商品价格的因素在缓解。近期贷款利率上升速度总体偏慢,进而会降低房地产销售的实际下滑速度,下半年钢材终端需求将趋向扁平形。

供需角度,微观指标显示近期高炉开至高位后库存仍未形成累积,反而各成材品种利润皆有修复,其本质反应的是铁水不足,这说明中频炉去产能的影响很可能是被低估的,需求缺口将进一步延续到下半年,钢厂维持高利润的时间还将持续。

盘面角度来看,当前情形仍然对多头有利,在出现新的变量之前,市场仍然倾向于基差修复行情。在现货抗跌的情形下,RB1710在9月底前仍有望奔向4000一线。

风险点关注:电弧炉投产提前或超预期及下半年宏观预期出现明显走弱。

(作者单位:信达期货)

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006