基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

受美元走势迟滞且有迹象显示中国需求上升,纽约期铜上周五收盘上涨到了近期一个相对高点的位置。根据芝商所的图表数据,COMEX 9月期铜(合约代码:HGU7)收高接近1%,报每磅2.6352美元。

回顾上周的基本面,有几个重要的因素是值得我们注意的,一个是国际铜业研究组织(ICSG)在最新月度报告中称,3月全球精炼铜市场短缺5,000吨,2月为过剩10.2万吨。ICSG报告亦显示,今年前三个月,全球精炼铜市场过剩16.4万吨,去年同期为短缺1.2万吨。3月全球精炼铜产量为201万吨,消费量为202万吨。

另外,印尼自由港的工会官员周三表示,在自由港麦克默伦铜金公司(Freeport-McMoRanInc)印尼分公司的数千名矿工将延长罢工一个月时间,以抗议公司的裁员。自由港印尼分公司工会劳资关系官员TriPuspital称,多达6,000名工人将持续罢工,给自由港的增产计划带来风险。

在外盘基本面偏向利多的情况下,国内的数据同样提供了一个相对较强的支撑力度。

据中国国家统计局在上周五公布的数据显示,中国5月精炼铜产量为727,000吨,同比增加6.8%。1-5月精炼铜产量为358.6万吨,较上年同期增加7.2%。

而海关总署数据也显示,中国5月精炼铜进口265,053吨,同比降16.97%,1-5月精炼铜累计进口1,272,161吨,同比降28.18%。中国5月精炼铜出口16,808吨,同比降80.22%,1-5月精炼铜累计出口141,106吨,同比降12.06%。

不过长期来看,铜价还是会围绕几个非常重要的基本面因素在博弈,不太可能出现像2016年那样的大幅度报复性上涨。

铜是与经济景气程度相关度非常高的一个品种,铜价作为领先指标带动铜矿资本支出与铜精矿产量的变化。

第一个重要的因素是矿业资本支出与铜矿产能增速的博弈。

铜价变化领先铜矿资本支出1-2年左右,铜价上涨(或下跌)带动铜矿资本支出增加(或减少);精矿产量增速呈现一定的周期性,资本支出带动精矿产量增速提高(提前5-7年),而精矿产量的增加反过来压制铜价上涨空间,进而抑制资本支出增长,从而导致精矿产量增速放缓。

本轮资本支出于2012年左右见顶,预计铜矿产能增速也将于2017年见顶。

但是增速见顶的同时,需求方面可能同样会在2017年达到一个顶点。那就是随着人口增长以及城镇化速度的放缓,中国的房地产需求面临增速将中长期下滑的压力。

从人口结构看,未来10年最刚性的购房需求面临较大幅度的下滑。每一次地产刺激政策都会拉动地产销售快速增长,但因透支下一期的消费,会引发随后的补跌。

地产投资会滞后地产销售10个月左右。2016年10月份地产调控收紧后销售下滑,预计今年3季度地产投资也会出现明显萎缩。从周期角度看,中国经济呈现较明显的库存周期规律,此伦周期拐点可能会出现在2017年3到4季度,届时经济面临下行压力。

在金融领域,去杠杆的影响开始逐步发酵。前几年来中国鼓励金融创新,并且维持相对宽松的货币政策环境。但与此同时实体经济不振,出现“资产荒”的局面,大量资金层层包装,在各路金融机构之间空转。一方面层层剥削推升了实体经济资金最终使用成本,另外一方面高杠杆下也蕴藏了较大的金融风险。

在暴露出大量问题之后,政府开始加强金融监管,从央行扩展至一行三会,力度不断加码。核心思想是金融领域去杠杆,化解潜在风险,“资产荒”的局面将过渡至“资金荒”,近期利率不断走高已经得以反应。

虽然随着十九大的召开,经济领域的相关政策会把维持稳定作为主要任务,但是短期的政策对长期的走势影响有限。

毕竟中国消费增速已经开始放缓,单位GDP用铜量也已超过发达经济体,人均用铜量已经高于全球平均水平,甚至接近部分发达国家峰值水平的情况下,未来中国消费的提升空间可能已经比较小。长远看,印度、印尼、巴西、土耳其、墨西哥由于自身的经济规模和工业体系的不完备,并不能对冲中国消费增速的下滑。

全球的铜消费还是会缺少一个火车头,所以未来铜价依然会处于宽幅震荡格局的。

在可预见的2-3年内,铜消费仍呈现较低增速,与原料矛盾并不突出,难现大牛市。2017年精矿短缺并不会传导至电铜供应,下游消费表现平平,电铜市场略有过剩,尤其体现在下半年。

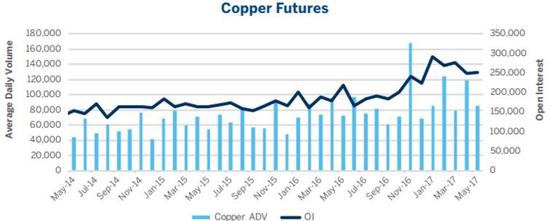

芝商所数据显示,受到铜价波动影响,铜期货(合约代码:HG)交易量在五月显著同比上升17%,日均交易量达到84881手。

图片来源:芝商所

图片来源:芝商所进入【新浪财经股吧】讨论

责任编辑:戴明 SF006