诸多利空因素继续发酵

上周股指整体呈现缓步下行态势,随着经济数据陆续公布以及大宗商品涨势放缓,市场观望情绪升温,沪深两市日成交量不断下降,场外资金进场欲望也不强烈,两市融资余额持续下行,当前已降至8400亿元下方,存量资金的博弈仍在继续。刚刚过去的“超级周末”也并未给市场带来新的持续性向上动力,期指恐将演绎冲高回落的走势。

货币政策趋松步伐或放缓

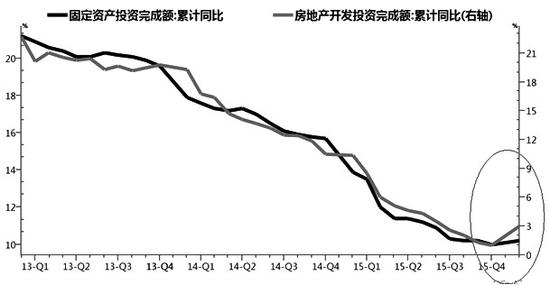

最新经济数据显示,我国经济下行压力较大,稳增长任重道远。1—2月工业增加值同比实际增长5.4 %,比去年12月下降0.5个百分点,并降至2015年3月以来最低水平。去产能仍在影响着工业企业的生产,这一过程是渐进式的,未来工业生产将继续呈现疲弱态势。需求方面,由于受到高基期的影响,此前表现平稳的消费增速出现下滑,1—2月社会消费品零售总额上涨10.2%,较去年12月减少0.9%;固定资产投资同比增长10.2%,为近20个月来首次回升,主要是受到房地产市场回暖的提振;制造业投资增速和基建投资增速则继续下滑。但是需要注意的是,在高库存和一线楼市政策即将调整的情况下,房地产增速回升的持续性存疑。外需方面,由于受到全球经济增速放缓的影响,2月出口数据也大幅低于预期。整体来看,我国经济发展形势仍不容乐观,新常态下经济前景令人担忧。

虽然经济下行风险增加会令稳增长预期升温,但后期货币政策继续趋松的可能性并不大。2月信贷和社会融资规模均出现大幅回落,令此前由1月信贷数据引发的强刺激预期降温。虽然这其中存在一定窗口指导的痕迹,但是13%的M2增长目标意味着货币宽松的幅度不会太大。

而且,上周末央行表示利率政策未来要密切关注CPI和PPI的数据,通胀可能引起对利率政策的考虑。当前CPI同比增速已经攀升至2.3%的高位,短期受到天气因素的影响,3月CPI出现大幅回落的可能性较小,而 CPI处于高位也限制货币政策的进一步宽松。对于稳增长而言,后期更多会依赖积极的财政政策,货币趋松预期降温在一定程度上不利于期指反弹。

监管传达积极信号

上周末,“一行三会”分别举行了新闻发布会,释放出一定的积极信号。证监会表示虽然注册制一定会推出,但是相关配套改革仍需要很长时间,注册制不可以单兵突进,因此市场预计2016年注册制不会推出。此外,证监会还表示中证金退出股市仍为时尚早。对于证监会关于注册制和救市资金的表态,一定程度上缓解了投资者对于股市的担忧情绪。同时,央行行长周小川表示,以前中国发展依赖银行贷款,未来会更多依赖债券和股票市场融资,这进一步增强了投资者对管理层维稳股市的信心。

虽然上周末监管层向市场传递了积极的维稳信号,但是当前经济增速下行压力较大,一线城市房地产市场火爆与去库存、去产能的政策目标相违背,货币政策受到通胀回升的限制也将有所收敛,以及美联储即将召开货币政策会议,预计监管层释放的乐观信号对期指的提振作用将较为有限,市场热情冷却后,焦点将重回经济基本面。(作者单位:宝城期货)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明“稿件来源:期货日报”,违者本网将依法追究责任。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114