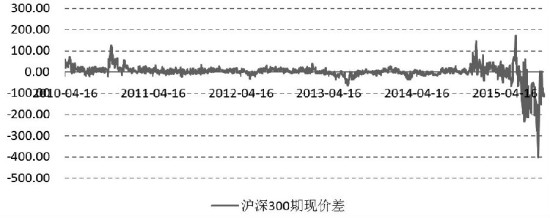

期指贴水恐难以收敛

在中国国企混合制改革政策出台的大背景下,股市短暂冲高行情在上周收尾时段夭折,因此在悲观的基本面预期下,期指较现货的贴水再度放大。目前清理配资不再“一刀切”有利于股市有序去杠杆,然而在实体经济疲软、实体融资不高和企业利润大幅下滑的情况下,A股下行压力并没有减轻,拥有价格发现功能的期指贴水恐怕难以收敛。

两大因素扶持期指反弹

清理配资不再“一刀切”等一系列政策出台支持市场企稳反弹,其中上证综指在9月15日创下2983.54低点后,一度反弹至3213.48的高点,最高反弹幅度为7.7%,而IF1510、IH1510和IC1510最大反弹幅度分别为10.6%、8.3%和18.8%。截至9月23日,完成清理的场外配资账户比例从前一周的64%增至69%,恒生、铭创、同花顺等三家公司的技术系统已经关闭或限制相关功能。现阶段清理整顿重点是尚未完成清理的部分,证监会[微博]已向各证监局发文,要求不要单方面解除合同,不要简单“一刀切”、“一断了之”,对符合合规要求的账户要持续做好服务。

国企混合所有制改革政策落地。9月13日,《关于深化国有企业改革的指导意见》正式公布,新一轮国企改革大幕正式开启。大力推动国有企业整体上市,特别是集团资产上市,预示国家将大力依靠资本市场,对国有资产进行重组,股市相关板块引领大盘反弹。

期指面临三大压力

一是实体经济疲软,打压市场预期。国家统计局数据显示,8 月工业增加值同比增长6.1%,较上月仅小幅回升 0.1个百分点,中国9月财新制造业PMI初值降至47.0,创2009年3月以来最低水平,而9月以来,6大发电集团耗煤量同比增速回落至负增长区间,这些意味着经济增长动力不足。此外,9月份房地产销售增速明显回落,意味着房地产行业去库存步入尾声。

二是人民币贬值压力犹存。中国经济下降周期没有结束,中国股市风险溢价偏高,种种因素导致资本加速外逃,人民币存在进入贬值周期的可能。统计数据显示,8月金融机构外汇占款和银行代客结售汇逆差均显示银行体系流失的外汇资产高达1200亿美元。近期,人民币汇率维持稳定是中国央行[微博]通过国有银行在人民币在岸和离岸市场抛售美元干预汇率的结果,然而这种干预汇率不仅成本较高,而且不是长久之计。

三是宽政策到宽信用传导不畅意味着利率下行缺乏持续性。9月初以来,银行间回购利率、长短期债券收益率基本保持平稳。然而,中小企业的贷款利率不降反升,金融机构向他们提供贷款的意愿极低。9月24日,追踪民间借贷活动的温州指数显示,一年期及以上的贷款利率已经从2014年11月的16%左右升至现时的17.24%。银行间资金利率之所以稳中略微下行,主要是因为央行通过“降息降准”释放基础货币,对冲外汇占款下降的缺口,使得M2增速保持稳定,而财政扩张(增加国债和地方债的供给)在一定程度上对冲私人部门信贷下滑。然而,由于财政收入下降、地方债务高企和财政赤字约束,财政扩张并没有持续性,最终股市缺乏来自实体经济层面的支撑。

总体来看,当前期指贴水再度扩大,意味着投资者对中国股市后市并不看好。而短期的清理配资政策松动只是给股市短暂的扶持,市场关注的宽政策向宽信用传导困难、去杠杆和人民币贬值预期都意味着股市下行趋势没有结束。(作者单位:宝城期货)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。