������Ȩ���ͷ��

����������Ͷ���߿��ٺ����ع�������Ͷ�����

����

����A���ͷ��IJ���

����

����Ϊʲô����������Ȩͷ���أ��ӱ����Ͻ�������������Ȩ���ǿ���ƽ�۹�ϵ(Put-Call Parity)��ɵġ�

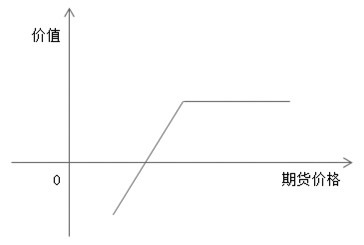

������֣��������ȨΪ����������������Ȩ��ϣ�һ������1��5��ƽֵ��������Ȩ����������1�����ڻ���ͬʱ����1��5��ƽֵ��������Ȩ��ͨ���������ǵ�����ͼ�����Է������ǵ�����״������ͬ�ġ�

����

����ͼΪ�������Ա�

������ͬ����Ȩ��ϲ�������ͬ������״��������������Ȩ���ͷ��ĵ���ʾ����

�������ǿ���ƽ�۹�ϵ������Ҫ����Ȩ��۸��ϵ��ʽ����ָ�����������걸�����г������£���ͬ�����պ�ִ�м۸��ŷʽ������Ȩ�Ϳ�����Ȩ֮����ڵ�ȷ���Թ�ϵ������C-P-S-K��e(-rT)=0������C��ʾ������Ȩ�۸�P��ʾ������Ȩ�۸�K��ʾִ�м۸�S��ʾ����ʲ��۸�

�����ɸù�ϵ��֪�����걸�����г���ͨ�����н����ʽ���조���뿴����Ȩ������������Ȩ��������Ʊ����Ͷ����ϣ����ֵΪ0��

������һ��������˵�������������ͷ���ϵ�������������ʲ���ͬ�����뿴����Ȩ��ͬʱ����������Ȩ����������ʲ���ͬ������������Ȩ��ͬʱ���뿴����Ȩ�����뿴����Ȩ��ͬ���������ʲ���ͬʱ���������Ȩ������������Ȩ��ͬ�����ձ���ʲ���ͬʱ����������Ȩ�����뿴����Ȩ��ͬ�����ձ���ʲ���ͬʱ���뿴����Ȩ�����տ�����Ȩ��ͬ���������ʲ���ͬʱ���տ�����Ȩ��

��������������������ֺϳɹ�ϵ�������������ͷ�綼�ǻ��ڴ˲�����

����

���� B�������������

����

�������ͷ�粻ֻ��һ�����۸����ʵ�ϣ�������Ȩ����Ʒ�������涼�к���Ҫ��Ӧ�ã�������侭��Ӧ����һ��Ҫ���ܡ�

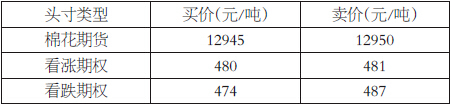

���������Ͻ���ͬʱ���������1�ֱ���ʲ�ͷ�磬�������κ����棬��Ҫ��ʧ�����ѣ���������Ȩ�г����ۣ������ϵ������Ӱ�죬������Ȩ���ͷ���滻����1��ͷ�磬Ҳ�����п��ܲ��������ռ�ġ�������Ա���Ϊ������ת���������ԡ���֣����Ʒ����������ȨΪ������5�����ڻ�CF505Ϊ13000Ԫ/��ʱ��3�����ڵ�ƽֵ������Ȩ�Ϳ�����Ȩ�۸����2��ʾ��

����

������2Ϊ��ƽֵ��Ȩ�۸�

�������������ڻ���û���κ���������ģ�Ȼ��ͨ���Ա�����������Ȩ���Է��֣�������Ȩʱ���ֵ485>������Ȩʱ���ֵ480��������Ȩ���߹���������Ȩ�����������������ᡣͨ������1��CF505�����������ͷ�繹��1�ֺϳ��ڻ���ͷͷ��Գ�۸���գ�������1��Put-CF-13000������1��Call-CF-13000���õ���Ȩ����5Ԫ/�֡�����ʱ�����ۼ۸���ô�仯��������ȡ2Ԫ/���������ò��Ա���Ϊת��������

�����෴�����������Ȩ������������Ȩ���߹���һ�����ڵ�ƽֵ������Ȩ��ƽֵ������Ȩ�۸����3��ʾ��

����

������3Ϊ��ƽֵ��Ȩ�۸�

������ʱ�ɹ��췴ת������������1�����ڻ�������1�ֺϳ��ڻ���ͷͷ�磨����1��Call-CF-13000������һ��Put-CF-13000��������ʱ�����ۼ۸���ô�仯��������ȡ5Ԫ/���������ò��Ա���Ϊ��ת��������

��������֮�⣬���ͬ��ִ�м۸�Ŀ��ǡ�������Ȩ�۸�ƫ�����ۼ۸��뿴����Ȩ��ȣ�������Ȩ��Ȩ����ƫ�ͻ�ƫ�ߡ����磬ִ�м۸�Ϊ13000Ԫ/�ֵĿ�����Ȩ�뿴����Ȩ��ȣ�Ȩ����ƫ�ͣ���ִ�м۸�Ϊ13500Ԫ/�ֵĿ�����Ȩ�뿴����Ȩ��ȣ�Ȩ����ƫ�ߡ�

������ʱ����ִ�м۸�13500Ԫ/�ֵ���Ȩ��һ���ϳ��ڻ���ͷ��Լ����13000Ԫ/��ִ�м۸���һ���ϳ��ڻ���ͷ���Ӷ������������棬�ò��Գ�Ϊ��ʽ������

����������������������ʽ�������κ���ϲ��ԣ������Գ����������ͷ���滻����ͷ�������ֲ�ʵ��������

����������Ȩ�г����������ƣ����Կ������õ��Գ��������ͷ�磬ʵ�������������ס�

���� C�������������

����

������������һ��������г�ǿ�ҿ��ǣ�������Ȩ��������������ǿ����������Ȩ��������Խ�С�������Բ���ߡ�

����

������4Ϊ���ڻ�����Ȩ�۸�

�����ɱ�4��֪�����뿴����Ȩ�����ϸ�Ȩ���𣬶�����������Ȩ�õ���Ȩ�����٣���ʱ���������ͷ��ϳɿ�����Ȩ�����ͳɱ������DZ�����档���������뿴����Ȩ��Ͷ���ߣ�����ͨ����������ڻ������뿴����Ȩ�ﵽĿ�ġ�������������Ȩ������ͨ���������ڻ�������������Ȩ����ʵ�֡�

�����ɱ�5��֪�����������뻹������������Ȩ��������ͬͷ�綼���Խ��ͳɱ�������DZ�����档

������ʵ�ϣ���֥�Ӹ���Ȩ�������������ڣ�ֻ��16ֻ��Ĺ�Ʊ�Ŀ�����Ȩ�ɹ����ף��俴����Ȩ�Ľ�����ͨ�����ͷ����ɵġ�

����

������5Ϊ���ֲ��Եijɱ�����Ƚ�

���� D�������������ͷ��

����

������Ȩ���������Ͷ��Ϊ���������������漰����ǻ�����Ȩͷ�� ������ͷ���ۻ���һ�𣬻�������������״���أ�������Ͷ����ͷ�۵�һ�����⡣��ʱ�������ͷ������ͷ���������ܹ������˽�����״����

��������������һ������ȨͶ����ϣ�2��ƽֵ������Ȩ��ͷ��3��ƽֵ������Ȩ��ͷ�Լ�3���ڻ���ͷ��էһ��������ϰ������ǡ�������Ȩ���ڻ����8��ͷ�磬һʱ����������������״����������������ͷ�������ɽ�ͷ�������

����2��ƽֵ������Ȩ��ͷ+2��ƽֵ������Ȩ��ͷ=2�ֺϳɱ���ڻ���ͷ����2�ֺϳɱ���ڻ���ͷ��2���ڻ���ͷ�Գ��������Ϊ0��Ŀǰֻʣ��1��ƽֵ������Ȩ��ͷ����1���ڻ���ͷ���������ֺϳ��˿�����Ȩ��ͷͷ�硣

�����ɼ���ͨ�����ͷ��������ϱ���Ϊ1�ֿ�����Ȩ��ͷͷ�硣

��������������Ϊ���ӵ���Ȩͷ����ϣ����ɰ�����Ȩ���ͷ���������ͷ�磬�Ӷ��ﵽ����������������Ŀ�ģ�ͬ��Ҳ�ܼ��������Ȩ�������⡣

����ͨ���������ͷ��IJ�����Ӧ�ã����Է������ͷ��Ϊ���ǵ�Ͷ�ʴ����˸���ѡ�������ԣ�Ȼ��Ҫ����������������Ҫ����˼���������ܽᾭ�飬��������Ȩ�������������䲻�����������ࡣ

���������ߵ�λ�������ڻ��о�Ժ)

������Ȩ�����������������ݣ�����Դ�����ڻ��ձ������������֡�ͼƬ������Ƶ���ϣ���Ȩ�����ڻ��ձ����У��κ�ý�塢��վ�����δ������Э����Ȩ����ת�ء����ӡ�ת������������ʽ���Ʒ���/�������Ѿ�����Э����Ȩ��ý�塢��վ��������ʹ��ʱ����ע��"�����Դ���ڻ��ձ�"��Υ�߱��������������Ρ�

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�