��֤50ETF��Ȩ�Ľ��ײ��������

������֤����ETF�۸���Ҳ���ʱ�����ӵúܿ죬������Ӧ��������̫���Ϲ����Ϲ���Ȩ

����1��Լ�������

�������ݽ�����Ĺ涨�����ǿ��Ե�֪�ĸ��ص㣺

����һ�Ǻ�Լ���Ϊ������֤50ETF��������֤50��Ͷ����Ӧ�ò���ETF�۸������Ȩ���ס���ΪETF��ָ���������ģ����Լ�ʹֻ�����IJ��죬���߶���Ȩ��ֵ���жϻ��������ԵIJ��

����������֤50ETF����ȫ�渴�Ʒ����������ڹ����������깺���ء�ָ���ɷֵ������ֺ�ʱ���������أ�ʹ��ETF��ָ�����ۼ������1%��3%���ر�����2008��8�¸��Ǹߴ��7%��

����ֵ�ù�ע���ǣ�������Ҫ��Դ��ָ���ɷֹɵķֺ�ʱ�䡪��6����8�£���ETF�ֺ���Ҫ��11�£�ʹ��ETF��6����8�½�ָ�����ָ��ѣ���11�»�ع鵽�������ˮƽ��

�������Ǻ�Լ�������۸�ܵͣ�������������Ȩ�����ԡ���Ȩһ�ֵĽ���λ��10000�ɣ�����Լ��ֵԼΪ25000Ԫ/�֡�����ƽֵ��Ȩ�ļ�ֵԼΪ��Լ��ֵ��3%��������/����һ�ֺ�Լ�ķ���ԼΪ600Ԫ/�֡���ȸ���50��Ԫ/����100��Ԫ�����ż������ˮƽ�Ǻܵ͵ġ�

������ĿǰΨһ�Ĺ�ָ�ڻ���Լ10��Ԫ/�ֵı�֤����ȣ���/����Ȩ���ʽ�������͡���ˣ�������ΪETF��Ȩ������������Լ�����ԣ���Ч������Ȩ���ķ��պͼ۲

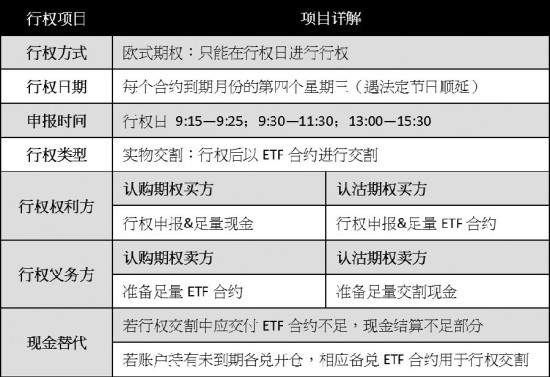

�������Dz���ʵ���ETF�ݶ������ֽ�ʵ�サ����ָ��Լ����ʱ��Ȩ����������Ȩʱ��Ȩ���������������ֽ��ETF�ݶ���н��ģ������ֽ�ֵ�Ľ��ס��ӽ��ĽǶȿ�����Ȩ�������ڽ�����Ȩʱ��������Ҫ����ETF�ݶ�����ж��Ƿ���Ȩ����/�����ݶ

����������Ȩ����Ҫ֪ͨ�������Ƿ���Ȩ��������Ȩ��ʵ�サ����ڸ�����Ը�ͼ۸��ķ��գ�Ȩ������Ҫ���о����Ƿ���Ȩ�����ǣ�Ȩ����Ӧ����Ȩ��(���ĸ�������)15:30(���̺��Сʱ)ǰ֪ͨ�����̡�

����

����ͼΪ��֤50ETF��Ȩ��Լ�������

����2��֤��ij�ʼ�����뱸���Ż�

������Ȼ����Ȩ�����У���Ȩ��Ȩ����(��Ȩ����)���е���֤����գ����ǣ���Ȩ������(��Ȩ������)�������Žϴ�ķ��ա�

�����ڽϴ�����鲨���У������Ȩ�����ڵ����µ��������������������Ϲ������Ϲ���Ȩ����Ȩ�����������ܾ����ʧ���Ӷ������䱣֤�ϱ��ӣ���ɳ��صı�֤������ˣ���Ȩ������������Ȩ��ʱ��Ӧ�������걸�ķ��չ�����������������������ʱӦ��ʵʩ���Ƶķ�ش�ʩ��Ӧ�Է��������̶ȵؿ��Ʒ��ա�

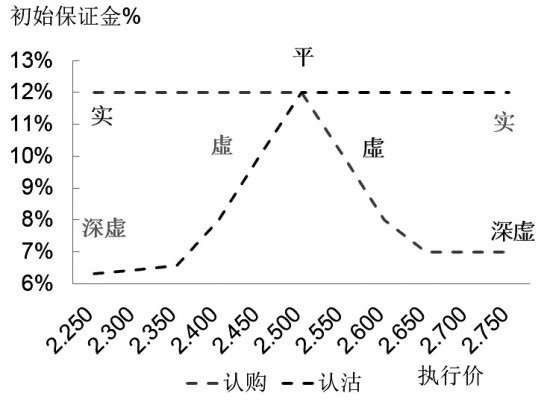

������ʼ��֤��ˮƽԼΪ��Լ��ֵ��7%��12%

������Ȼ��֤�ּ��㷽����Ϊ���ӣ����Ǵ��п��Դ��¹����Ͷ�����ڽ�������ֿ���ʱ�ı�֤����ʣ�����ڱ��ǰ���̼۵�7%��12%��Χ�ڲ�����

�������ݿ���ǰ��ETF���̼����Լ����ۣ����¿��Թ������֤��Ľ������ܹ�����Ͷ���߸�������˽�ַ������ƶ�����������

����

����ͼΪ������Ȩ�ij�ʼ��֤��ռ��Լ��ֵ�İٷֱ�

����

����ͼΪETF��Ȩ�ı�֤����㷽��

�������ҿ��֣�ĿǰΨһ������Ȩ��������ȡ��֤��IJ���

���������Ϻ�֤ȯ������[��]�ݲ�ʵ����Ϻ�֤ȯ��֤�𣬱��ҿ��ֵ�ָ���Ϊ��֤���Żݵ�Ψһ���ߡ���ν�ı��ҿ�����ָ����1��ETF�ݶ��������Ϲ���Ȩ����ָ��ִ���ڼ����ETF�ݶ�ᱻ���ᡣ���ݹ涨�����ҿ��ֵ��˻�������ȡ��֤�𣬵��ǣ���������֤ȯ���ֲ������������ҿ����߱��밴�չ涨�����ݲ��㲿�ֶ�Ӧ����Ȩ��Լ����������Ӧ�ı�֤����

����3��Ȩ��Ϣ�ı�ԭ�еĺ�Լ�ṹ

�������ݽ�����Ͷ�������걨��Ȩʱ����Ҫȷ���˻�������Լ����Լ��Ļ����ʽ�������Ȩ���㣬������Ȩ�ĺ�Լ���ߺ�Լ��IJ���ʱ����Ӧ����Ȩ�걨��Ч�����й�֤ȯ�Ǽǽ�������˾���ڵ������ն���Ч����Ȩ�걨������Ȩָ�ɡ�����֮���Ϲ���Ȩ�������Ƿ���Ȩ�����Ǽ���Ҫ������Ȩ�۵��ֽ��Ϲ���Ȩ�������类ָ�ɣ�����Ҫ�ṩ��Ӧ��ETF�ݶ������Ϲ���Ȩ�������Ƿ���Ȩ�����Ǽ���Ҫ����ETF�ݶ����������Ϲ���Ȩ�������类ָ�ɣ�����Ҫ�ṩ��Ӧ��Ȩ�۵��ֽ����ETF�ݶ��ṩ��û���㹻�ݶ��������Ȩ�������������ֽ������

������ETF��Ȩ��Ϣʱ������ԭ��Լ���е����⣬���ݱ��֤ȯ��Ȩ��Ϣ��۸��¹Һ�Լ�������¹ҵĺ�Լ�����Ϲ����Ϲ���4�������·ݣ�5����Ȩ����Ϲ�40����Լ�������ӹұ�֤����ETF��Ȩ��Ϣ֮��ԭ��Լ������Ϊ�۸�ı䶯Ӱ���Լ��ֵ�������˺�Լ���÷���IJ���������Ͷ���ԣ�����Ͷ����һ����������ƽ��������Ͷ�ʹ��ߡ�

��������2014��11��11�գ���֤50ETF����������乫�棬ÿһ�ݻ���ݶ����0.043Ԫ�ĺ�������Ϣ����2014��11��17�ա�11��13��50ETF���̼�1.732Ԫ�����11��14�ղ��ֹ��ƺ�Լ������е�������ȷ����Լ�����ֵ���������£�������Լ��ӦETF�۸����Լ����ETF�ݶ����������Ҽӹ�һ����ԭ��Լһ�µ��º�Լ���������ܱ�֤��Լ�ƶȵ������ԣ����ܱ�֤ԭ��Լ�����ֵ����Ӱ�졣�������������ʾ��

����

����ͼΪ��Ȩ��Ȩ�ƶȼ���

����

����ͼΪ�����ӹ�ǰ�ĺ�Լ

����

����ͼΪ�����ӹҺ�ĺ�Լ

����4��Ҫ����

������֤���ӷ���

���������Ϻ�֤ȯ������[��]�ݲ�������Ϻ�֤ȯ��֤���ƶȣ�����������������Ȩ����Ȩ�����ı�֤����գ���Ϊ�ǰ������������������㱣֤�𣬶������ݳֲַ��������ǡ�����Ŀǰ�ı�֤���㷨��ETF�۸����������ı�֤���������µ��������Ȩ������Ӧ��ע�������ǵ������

����

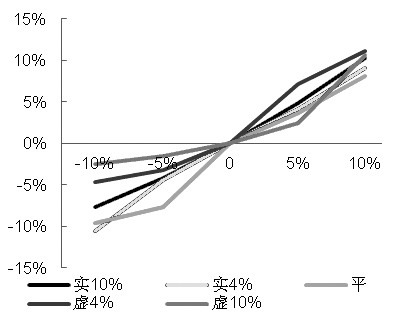

����ͼΪ�Ϲ���Ȩ�ڱ�ļ۸�仯�±�֤��ռ��

����

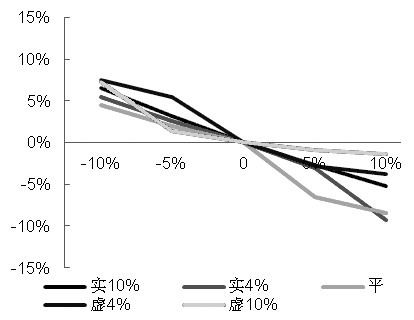

����ͼΪ�Ϲ���Ȩ�ڱ�ļ۸�仯�±�֤��ռ��

��������ļ۸�����Ȩ����һ��(�Ϲ������ǣ��Ϲ����µ�)ʱ����ֵ��Ȩ�Ա�ļ۸������У���֤��ı���������졣����ļ۸�����Ȩ�����෴ʱ��ƽֵ��Ȩ�ı�֤������½���졣���⣬�Ϲ���Ȩ�ı�֤�����ӷ��Ƚ��Ϲ��ߣ���Ҫԭ���DZ�֤����ETF�۸�����أ�����Ϲ���Ȩ�ı�֤���ӷ��սϸߡ��ۺ϶��ԣ���Ȩ��֤����ETF�۸���Ҳ���ʱ�����ӵúܿ죬��Ȩ������Ӧ��������̫���Ϲ����Ϲ���Ȩ��

����ʵ�サ��Ĵ�ͷ�����

��������ETF��Ȩ��ָ��������Ȩ�ս��������ָ�ɣ����ʾͶ�����õ�ETF�ݶ�������ݶ��ʱ��Ϊ��Ȩ�պ�Ľ����ա������Ȩ�պ�Ľ����ո߿���Ϳ�ʱ������Ȩ�����ݶ������ݶ�Ͳ�һ���Ǿ�����ѡ����1��16��Ϊ��Ȩ�գ�ETF�۸�Ϊ2.604Ԫ�������������Ϲ���Ȩ2.55Ԫ��Ͷ����Ӧ����Ȩ���������Ϲ���Ȩ2.55Ԫ��Ͷ����Ӧ�ò���Ȩ������1��19��ETF�ݶ�Ϳ���2.43Ԫ�����Ϲ���Ȩ����ʧ0.12Ԫ�����������ϻ���0.054Ԫ�������Ϲ���Ȩ������0.12Ԫ��������������ʧ0.054Ԫ������˵����Ȩ��15:30ǰ��Ͷ����Ӧ���ݶԵڶ��տ���ʱ���ж��Ƿ���Ȩ������Ӧ��������ĿǰETF�ļ۸������Ȩ�۷dz��ӽ�ETF�����̼�/��ֵ��Ͷ���߾���Ҫ�Ժ����и��ŵ��жϡ�

������Ȩ��Ϣ�����������Է���

��������ԭ�к�Լ�ڳ�Ȩ��Ϣ��һ����Ȩ��ETF�ݶ��������10000�������е��ڲ���Ȩ������ʹ�ݶ���������ڶ����г����н��ף�������Ҫ�ۼ۳�����ɡ���ˣ����ǿ���Ԥ��ԭ��Լ������������Ի��½��������۲�����ӡ�

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�