新一年美国经济依然值得期待

预计美国经济这一年仍会健康运行。美国经济复苏的强劲势头创造了越来越多的就业机会。美联储已经结束了量化宽松政策,并正在讨论短期利率加息。1月14日,美国财政部公布报告称,2014年12月联邦政府预算盈余为20亿美元。监管方面的不确定性目前正在逐渐减弱,而且金融风险似乎大大低于2008—2009年大衰退之前的水平。

全球经济将保持适度增长

对美国经济持积极观点是基于对世界经济的一些关键假设。低通货膨胀和可能的通货紧缩仍令全球主要央行[微博]担忧,不过目前对全球经济增长的担忧似乎有些过度。低通胀并不总是经济需求疲软的信号,特别是在商品供应过剩时期。

欧洲由于缺乏信贷增长,经济发展受阻。2014年欧洲银行在欧洲央行压力测试之前清理其资产负债表,这些测试现在已经成为过去,一个良好运作的信贷市场可以促进欧元区1%到1.5%的实际GDP增长。希腊仍面临很大的困境,存在一定的风险,需要谨慎观望,不过,希腊经济体量的重要性较小。

自2014年4月1日上调国内销售税之后,日本GDP连续两个季度萎缩。销售税上调带来的影响目前大多已经体现,预计2015年日元贬值和低油价将会带来积极效果,或推动日本实际GDP增长1%—2%。

主要新兴市场国家中,中国经济增速仍将下降,2015年其实际GDP增长可能小于7%。印度在新政府推行改革的背景下或保持强劲增长节奏。墨西哥和巴西的经济增长也会有一些渐进式改善,尽管可能仍远低于其长期的潜在增长率。

那些受低油价负面影响巨大的国家对全球经济来说并不具有特别的意义。我们可以把低商品价格的环境,从能源到金属再到农产品,看作全球经济增长的一个积极因素,因为这个变化更多是反映了供应因素的驱动而不是全球需求的挑战。一些原油(66.96, 0.69, 1.04%)生产国可能会在2015年经历衰退,全球经济虽然不能维持2002—2007年期间的特殊增长率,但仍将保持适度增长。总之,即使全球经济不太可能回到2008年金融危机和成熟经济体大衰退之前的活跃期,但情况看来还比较乐观。

美国实际GDP展望

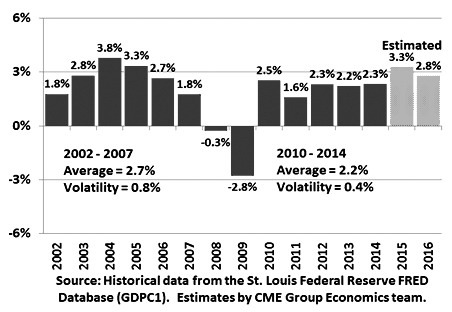

预计2015年美国实际GDP能达到3%的增速。在2014年开始的时候,我们认为美国实际GDP在2014年可能会超过3%,但一季度美国遭遇了令人难以置信的寒冬,这消除了这种可能性。然而,一季度寒冬过后,美国经济强劲反弹,目前处于实际GDP增长速度在3%以上的轨道上。

图为美国实际GDP增长

不过,我们的预测仍面临着上行和下行的风险。大多数潜在的下行因素来自国际市场,地缘政治紧张局势总是存在,或许出现一些意外情况将紧张局势的影响进一步扩大,而全球经济增长都有可能受到负面影响。

中国经济仍在观察名单上。经济增长减速是一个国家现代化的自然结果,因此数十年年增长率达到10%的鼎盛时期现在逐渐变成了过去式。如果增长减速更严重,导致中国实际GDP增速大幅下降并且比目前更快走低,这对于我们的预测来说将会是负面的。

最大的上行风险是目前整体市场和经济预期过于悲观。在过去几年里,我们提出了同样的观点,即大萧条产生的恐慌正在消退,我们仍相信某些成熟经济体,特别是美国经济的表现甚至会超出我们乐观的预测。

在我们的判断中还存在一个风险,就是低估了低油价对经济的积极贡献。我们的观点是,消费者将能节省运输和取暖费用,增加非必需消费品的支出,这将提升消费者的信心,但不会导致总零售支出的较大增长。因此,我们认为,在任何情况下,美国经济重新陷入衰退的风险非常低,上行和下行风险能获得相对较好的平衡。

(本文编译自芝商所经济学家Blu Putnam的研究报告)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。

看过本文的人还看过

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情