混战:玻璃上演价格博弈大戏

元旦前夕,玻璃市场一派少见的春意融融:现货市场偏高价位、偏低库存,期货盘面也出现了久违的连阳高走。地产低迷之下,玻璃的反常回暖令人费解。上周,中国证券报记者跟随二十多位投资人士先后辗转玻璃两大主要市场武汉、沙河地区,对玻璃市场实况进行调研。调研发现,东北玻璃南下、深加工订单下滑、暖冬透支明年需求三大乌云之下,春节前,一轮新趋势的量变似乎正在加速积累。

而价格的变动新趋势的形成,在同业竞争加剧时,往往从博弈开始。

东北玻璃 破釜沉舟

风萧萧兮易水寒。今冬东北玻璃一路慷慨远行,颇显悲壮,穿过山东、华东地区,直达华中武汉市场,一时震惊玻璃行业,一向地盘格局分明的玻璃市场春水乍皱。

向来,物流成本是玻璃外运的瓶颈之一。500公里,是历来公认的玻璃销售半径极限。自北而南,东北、华北、山东、华中、华东、华南六大玻璃市场各安一隅,长久无事。

然而地产干涸、蛋糕缩小形势之下,建材系品种纷纷倒下。玻璃是主要的建材品种之一,全国共有300多条生产线,生产线开窑后的八年时间内,除短暂冷修外不能停下,供应过剩且生产端缺乏弹性的玻璃市场发生踩踏似乎注定。

最新数据显示,2014年1-11月,辽宁、吉林、黑龙江的房地产投资累计增速分别为-15.9%、-19.7%、-15%,为全国唯一的两位数负增长地区。而随着之后进入冬季,东北地区房地产开工萧条冠全国之最已是惯例。大河无水小河干,需求严重萎缩,东北玻璃库存积压严重不难想见――“厂家的仓库里面已经放不下了。”一些市场人士称。

河北沙河一家大型玻璃厂商在东北建有6条生产线,该企业负责人称目前正忍受20%的亏损。

据了解,东北地区生产线共计约20条,近两年新增产能近78%,且目前尚无可交割厂库。而由于玻璃下游订单不足,并伴有各环节资金拖欠情况,截至去年7月,加工企业完成的基本是去年和年初的尾单。东北玻璃“南灌”过程中,部分企业人士表示外销首站为秦皇岛、山东、福建、四川。

相对东北地区来说,这些目标地区产能较少,以海运为主,运输费用在80元―220元不等,只要价差可以覆盖运费,东北玻璃便存在走出去的可能,不过这些地区玻璃生产企业根基深厚,客群稳定,东北玻璃要想被当地市场接受就要忍受更大幅度的降价。而30天的库存对任何一家玻璃企业来说都是灾难性的。除了南下,东北玻璃似乎也别无选择。

那么为何不选择停产?

一来企业并不想停,一条玻璃生产线建设成本2―3亿元,寿龄8年,一旦弃产,意味着数千万元甚至上亿元打水漂。而2015年开春之后,东北房地产市场回暖或许将给当地玻璃市场重新输氧,尽管可能伴随更惨烈的踩踏。

二来许多企业实力雄厚,还没有到不得不停产的地步。武汉一位玻璃企业人士告诉记者,即使在利润大大不如从前的当下,多数正常运营的企业利润基本在20%以上。另一个值得注意的细节是,玻璃行业秉承“不赊不借”的经营习惯,企业不对下游客户赊账,也极少向银行贷款,企业没有还款压力,目前上线的玻璃生产线多数是企业自有资金投入,一条生产线成本动辄上亿,可见玻璃企业在前些年的牛市中积累了不少资本。至少,在资金方面,多数企业的心理支撑尚为稳固。

第三,存在别的出路――降价南下。

最不济,还可以打“煎熬战”,熬等别人先停。规模较小、资金不济、天然气生产线较多的企业成为被挤兑的目标。

而无论如何,春节前,除了小部分冬储消化库存,东北玻璃的出路似乎只有南下,南下!

一位接近东北三、四线地产行业的市场人士称,2014年基本以消化库存为主,新开工楼盘极少。新开工楼盘极少意味着玻璃需求的急剧下降。

据玻璃市场人士介绍,目前东北玻璃市场价格在700元/吨,河北沙河地区在960元/吨,华中地区在1200元/吨,最高的华南地区约在1300元/吨。对于有忍受亏损心理准备的东北玻璃来说,南下寻找稀薄的氧气比就地关停更为有利。

2014年冬天温煦的天气,似乎也在为东北玻璃壮行。

“沙家军”草船借箭

河北沙河地区玻璃行业兴起于八十年代,“生于乡野,长而闻名”,当地玻璃企业多数从其他行业赚取第一桶金,而后投资玻璃生产,一点一滴做出规模,而今已经成为玻璃市场一大价格风标。

“全国玻璃看沙河”。沙河玻璃集团旗下拥有大光明、德金、正大、迎新等50多家玻璃企业,35条生产线,销售范围北至京津,西至西安,南到浙江,几乎是当之无愧的玻璃霸主。即便如此,在东北玻璃咄咄逼人形势之下,依然不得不退避三舍。

沙河地区多位玻璃企业负责人遗憾而明确地告诉记者,北京、天津一带玻璃消费量一向可观,也是沙河玻璃的重要销区,而今年在东北玻璃强压之下,京津市场基本已经失守,东北玻璃现在已经在廊坊地区站稳脚跟。“往年经销商销往东北的玻璃1天走5车,现在2天才走1车。”河北德金玻璃相关负责人告诉记者。

出于职业敏感,该负责人表示,每到一地,他都会注意当地的地产情况,盖新楼了没,装玻璃了没,晚上家饰城亮灯到几点等等。“2009年之前玻璃很挣钱,2011年以来,年景都不是很好,一来是因为产能扩张快,二来生产出来的玻璃品质偏低。”他说。

“2014年12月,有一段时间周边玻璃都涨了价,而唯独沙河地区不涨价,主要是为了抵御东北市场的强大攻势。”河北大[微博]光明实业集团有限公司期货部经理武延民称,不仅如此,在元旦期间,周边市场玻璃价格不动,沙河却出现降价动作。据行业人士解释,玻璃厂家调价的唯一依据是库存的高低,库存有增加的趋势就需要降价。

地盘失守之下,必然有需求溢出。直接受其影响的将是华中地区,然而两地之间的冲突似乎并不严重。武汉长利期货部负责人王成斌说,今年沙河天气好一些,自销较好,往湖北的销量并不大,对当地的影响较小,使得湖北地区的玻璃价格相对还比较高。

那么,沙河的玻璃去哪儿了?

船上草人扎就,曹营箭支已至。

雨后春笋般冒出来的玻璃深加工工业园已经在沙河地区蔚为一景。据介绍,建立深加工工业园区,吸引深加工企业入驻,是当地政府强推的项目。规模化的产能、相对低廉的原料价格、当地政府的大力支持,沙河俨然成为玻璃深加工企业心向往之的“梧桐树”。武汉长利期货部的负责人王成斌告诉记者,目前浙江、福建、武汉等地区的下游加工商已经纷纷闻名而至,在当地长期驻扎下来。根据当地玻璃企业人士提供的数据,目前已建成深加工生产线50条,对沙河当地玻璃产能消化能力在一半以上。

据当地市民介绍,工业园区平均每个大棚的年租金在150万元左右,既可收取租金,又能消化本地产能。而对外来的加工商、经销商来说,规模效应、较好的政策环境是其他地区不可比拟的。

这相当于将外围市场的下游需求转移到了沙河当地,而深加工后的玻璃销售是不受地域限制的,目前中国深加工玻璃已经销售至中东、拉美、非洲等地区。此外,当地玻璃企业人士透露,当地相关部门已经考虑在兰州、昆明等上游竞争较弱的地区建立深加工站点。分析兰州、昆明的内外衔接优势,沙河玻璃的野心不难觑见。国内地产低迷不见改观形势下,对外贸易不失为上策。

虽然如此,向深加工转型并非沙河玻璃行业穷途末路之举,从形势上讲定义为提前布局或许更为贴切。2014年即使需求下滑,然而对玻璃企业来说也远非酷寒之冬。

首先,产能过剩行业多出现旺季不旺的新常态,而玻璃行业的季节周期并未被湮没,按照惯例,9―12月是玻璃市场的传统旺季,今年也并不例外。虽然9月份玻璃价格止跌后,玻璃价格在10月份一度普跌,然而在随后的一个多月的时间里,沙河地区玻璃现货价格一路由1040元/吨一度上涨至1080元/吨,同期,武汉地区玻璃现货价格由1160元/吨上涨至1200元/吨。

其次,玻璃价格下跌的同时,动力煤成本出现了更大幅度的下滑。期货盘面显示,郑州动力煤价格从年初的560元/吨一线一路震荡下跌至11月初的467元/吨水平,11月之后,动力煤价格进入窄幅盘整。“前半年动力煤成本一路下滑,为玻璃行业的下滑减震不少,相对往年,2014年上半年玻璃企业的日子应该并不难过,最近动力煤价格跌不下去了,可能会相对难过一些。”参与调研的光大期货郑州营业部总经理邱磊分析称。

此外,由于窑龄到期等原因,沙河地区今年7条生产线停产,也减少了不少供应压力。

经济整体收缩形势下,利润状况恶化的不明显无疑给了沙河玻璃企业更多闪转腾挪、可攻可守的空间。而隐隐让人担忧的是,深加工行业需求在春节前的订单下滑力度。

河北德盛玻璃工业园的一家深加工企业负责人告诉记者,玻璃深加工企业订单目前已经开始出现下滑,沙河地区尤其明显。当被问及“今年什么时间停工”的问题时,该负责人表示在腊月二十之后,而去年停工时间在腊月二十九。最后十天的需求预期,似乎较去年有更多不确定性。

一位从事了6年销售工作的玻璃企业员工说,受去年囤货教训,今年贸易商囤货意愿并不强烈,较去年下滑明显。而从元旦算起,2014年春节较去年推迟20天左右,沙河地区深加工需求的下滑速度很大程度上代表当地玻璃库存积累速度,据调研,目前沙河地区玻璃企业库存在5-6天,虽在低位但也属于正常历史水平,库存是企业定价的关键依据,春节前沙河地区玻璃价格似乎存在变数。而一旦沙河价格下滑在武汉玻璃降价之前,华中市场首当其冲。

在调研之初,武汉一家大型玻璃生产企业相关负责人就告诉记者,寒冬还远远没有到来。

华中区四面楚歌

当下的玻璃市场,除了东北供需扭曲造成的价格冲击,能与沙河相抗衡的也只有华中市场了。

沙河一家大型玻璃企业负责生产销售的负责人告诉记者,近期玻璃出库情况较为乐观,如果得以持续可能会小幅提价,而在得知武汉玻璃企业在1月中旬降价的消息时,该负责人面色犹疑。棋逢对手,或许才会有这样的反应。

美尔雅期货汉口营业部总经理李晨熙介绍说,湖北主要的玻璃厂家有武汉长利、荆州亿钧、三峡新材等,台玻、南玻虽在当地也有布局,当由于它们主要生产高端玻璃,对玻璃原片市场影响不大。

从博弈角度分析,李晨熙认为,目前对华中玻璃价格影响最大的是沙河地区,今年“最严环保令”实行后,沙河是否出现玻璃企业破产,减小对华中地区压力;其次是华南地区,华南地区的价格上不去将使华中的玻璃无法南下,从而令华中库存压力大增;最后是东北地区,东北目前玻璃价格在700元/吨,运到华中也就300元运费,但目前东北玻璃还没有打开华中市场销售渠道,若今后打开该渠道,影响也会很大。

尤引人注意的是,迟迟未形成独立市场的西南地区,因缺乏玻璃生产企业,又靠近武汉玻璃生产重地,加之便利廉价的水运条件,长期以来西南市场约八成份额尽归武汉企业囊中,而当地新竣工的三条玻璃生产线,不出意外,将在春节后开工,从而结束当地寂寞无主的局面。

眼下,华中市场面临的生存压力似乎是最严重的。

调研中记者发现,同等生产能力的玻璃厂家,在武汉地区的税负为沙河地区的一倍以上。沙河一家玻璃企业负责人坦言,公司每天税收成本为21万元,一年税收在7000万元左右,而武汉类似规模企业税负则在1.5亿以上。当前,沙河地区960元/吨的玻璃价格与而武汉地区1200元/吨左右的价格,暂时维持了地域平衡。

此外,西南地区玻璃自产能力提高、部分深加工需求外流、东北玻璃的直接和间接冲击,都会对华中市场形成困扰。汉兵略地,四面楚歌。严峻形势下,部分企业人士称,目前武汉玻璃销售半径已经从500公里萎缩至300公里。

“本次调研我们发现,亿钧玻璃开始自营天然气项目,向玻璃上游延伸,而武汉长利则选择努力向下游延伸,发展更高端的LOW-E玻璃生产,加大对深加工的投入。”李晨熙表示,企业拉长自己的经营链条,主要是为了在去产能、优化产能的残酷竞争中生存下去。

一位投资公司玻璃调研员告诉记者,看一个地区玻璃需求是否旺盛只需看玻璃厂家仓库下午三、四点钟到七、八点钟的出货景象。如果早早就没有货车拉货,那说明需求不济,反之下午五点之后还有不少货车出现,则说明需求较旺。

尽管记者在武汉地区观察到玻璃厂家仓库出货并不冷清,但武汉整体10天―15天的平均库存水平似乎仍让当地厂家感到有压力。上述武汉某玻璃厂相关负责人表示,武汉地区玻璃本月中旬降价是大概率事件。分析人士称,在沙河地区之前降价,是武汉玻璃的不二选择。

天赐暖冬 周期飘移

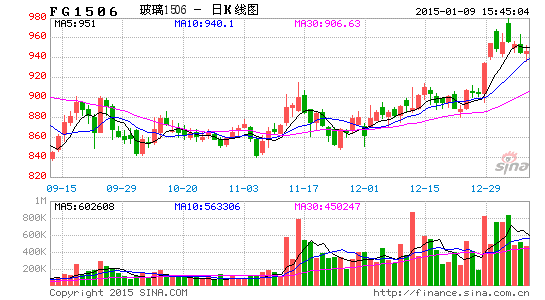

过了12月,玻璃价格并没有按照惯例下行,而是沿承2013年暖冬风格,碎步走俏。截至元旦前夕,玻璃1501合约报收1119元/吨,较12月初上涨74元/吨。

王成斌表示,2014年冬天国内大部分地区天气晴朗,户外施工没有障碍,产业下游尤其是长江以南地区出现了“赶工期”的现象。

虽然两年连续出现暖冬,但李晨熙认为,2014年的暖冬较去年仍有三点值得注意的差别。一是气温回暖,沙河地区深加工企业房价都比较晚;二是沙河地区出现大量配套的深加工企业,比重越来越多,从而扩大销售半径;三是2014年下半年宏观宽松明显,非对称降息、变相降准。

“暖冬现象的出现,很可能是市场贸易结构出现了大的变化,而不是需求的好转。”武延民解释说,自2013难开始,玻璃淡季旺季都出现了延后现象,直接给人的感觉是暖冬,这在2014年更加明显,而如果按照2013年的情况,那么2015年前半年的玻璃市场会很萧条。2013―2014年的连续两个暖冬中,沙河地区的库存水平并没有明显变化,均处于低量水平,但是价格较前一年低了10%。

武延民认为,货币宽松时,各级经销商备货充足且提前备货,销售好转的拐点一般出现在7月-8月,而现在由于资金紧张,经销商只能等需求出现才开始向厂家提货,这直接造成我们看到的“旺季延后”。

近期而言,深加工订单下滑及房地产施工停工是两大危险因素,气温下降也将加剧这一过程。中期需求提前透支也让玻璃市场乌云开始密集。多位投资人士认为,玻璃市场正在由晴转阴。

对于后市玻璃价格运行区间,鄂尔多斯期货大佬刘福厚的助手刘芸通认为,在玻璃的这种产能过剩的市场格局中,决定一个其价格区间的有两大因素,“地板”是成本,“天花板”是玻璃的当前最高市场价格,此区间内,玻璃价格在商业博弈中产生变化,关键要看货物流向了哪儿。如果玻璃流到了华南地区,则可能带动玻璃价格整体的大级别变化。

根据调研,燃料占玻璃生产成本的三分之一,天然气最贵,石油焦次之,动力煤最便宜,沙河地区在产的数条天然气生产线已经全部着手改造,石油焦将成为主要燃料。分析人士称,成本线的下滑或将挤压价格“地板”继续向下,而如果东北玻璃打破距离障碍入驻华南市场,那么价格“天花板”下移或许会推动玻璃行业更深层次洗牌。

期货界“北丐”傅海棠也参与了此次调研,他总结认为,3月―6月是传统玻璃市场淡季,按照今年的暖冬形势,需求预计已经被提前消化,而无论深加工还是玻璃原片,最终动力都是地产市场。“我经过一些城市时发现三、四线城市新建楼盘很少,玻璃来年的消费很不乐观,除非地产市场出现好转,资金面出现明显宽松。”