�����������ڻ���ͣ�� ���Ƹ���������

�������˲ƾ�Ѷ ���壬�������д��������ƽ�Ͱ����ڻ���ͣ���̣�����ʱ���Ѵ�ͣ�����Ƹֽ����������ǣ�ȫ���Ƿ��ӽ�1%����ͭ����һ�ȵ�������2%������ո���������5��ؿ��·���

��������������IJ��Ͽ��ٴη����������г�ע��������ָ���˹�������з�������Ԫָ����������������ʲ�ȫ���µ������������ǰ��1322��20��Ԫ�͵���������������̣��г���ͷ����Ũ�Ӳ����ʺ�����������������н��������Ƶ������������Ż��������ϣ������Ͻ����������У����ڻص������Խ����ޣ��ֱ��ע�·�1260��19.2��Ԫ���֡��ۺ������������������������ݺ�ת��ʹ�ý���չ���µĻ�������ͨ�������в�������������۸����ƵĹؼ�����������Ԫ�������ʵ����������Թ����Ͷ����������ƣ��Լ��ƽ��г���ţת��֮��������̶Գ������µĹ�Ӧ���ӡ�������Ϊ��������г��Ĺ����ֽ������ı䣬�����ǻ����г����ʵ��������θı��˹�����ɻ�����������Ʒ����ת���������2013����08�����Σ����������������ת���Ԫ�꣬����������δ����ʼ���֣���Ҳ����Լδ��������۸����Ҫ������Ŀǰ�������г����幩��ƽ�ȶ��������Ż�����Ҫ�����ڻƽ�Ͱ���ETF�����ڳ�����������Һ������кܴ�ռ䣬�ʽ�ij������������¹�������ڼ����µ���

����ͭ������ͭ�۴���´죬��������4�·�����������͵㡣�ܳ�ȫ��ڶ���ͭ��Grasbergͭ��¶������������Ѹ��г��γ�ѹ��������������������Ͽ˱�ʾ�������û������ת��������Щʱ���Ż�QE�����꿪ʼ����QE��������ծȯ�г���������������������������ں���Ʒ�г�����θ�ڴ��۸�������LMEͭ������������ӣ�����ͭ�г���Ӧ���ɣ����Ѳ��㣬����������ص��Ϊ���ԡ��й�5�·�ͭ��������18%��Ϊ56.7��֣����˻���ԭ���⣬���վ�����ֻ��С�����٣�δ���й�ͭ�����Ի�ά�ֽϸ�ˮƽ�����ѷ��棬�й��յ���ҵ������нϺõı��֣����������������ԣ������°��꽫������ȵ����ڡ����������������ͻ����涼����ͭ�������Ѹġ������������ͭ�ۿ����ڽ��������ĵ͵��������������������ϵȴ�������Ĺ��ջ��ᡣ

������������������������Ԥ��Ӱ�죬����LME3����һ�ȵ���1800��Ԫ�������ص���ǰ��14300Ԫ/�ָ������������������������������������������Ԥ����ɽ����г��ֻţ�ȫ����б������ƽ�ԭ�͵�Ҳ����µ���ŷԪ��6��PMI��ֵ������16�¸ߵ�48.7�����ڻ��6���й�PMI���ѣ�����Ժ��ʾ�Ͻ��Բ������ع�ʣ��ҵΥ�潨����Ŀ�ṩ�������š������������ֻ�����14420Ԫ/�֣���ˮ40-0Ԫ/�֣����������̼��������´켤�ֳֻ�ó�����ڱƽ�14400Ԫ/�ָ�����ǰ�����������ֻ����н���ʱ������������Ѹ����խ����ó���ֻ̳���������������ĩǰ�����ʵ������������������С�����ӣ���������ֹ������Ҳ�������м������л����ԣ��п�����֧�������ɽ���ͦ��14420Ԫ/�֣�������������ƣ�������������۸�δ�ܽ������������������п�Ϊ��������ѡ����黦��ά��ƫ��۵㣬���й�������äĿ�ա�

����п������п�������У���������������ʾ���˳�QE��Ӱ�죬����´죬����Ϳ���С��������������п���´죬�ֻ���������Լ��ˮ����130Ԫ/�ָ����������������ķ�����ˮ������խ��50~90Ԫ/�֡�����ĩ�ʽ������ȻӰ���г���ұ����������Ը���ӣ����ι���Ϊ��������ɹ�������ɽ���Ϊ�嵭����ҵ���棬����ͳ�ƾ�����������ʾ��2013��1-5�·ݣ���ɫ�������ѡҵ����9.8%��ȥ��ͬ�ڣ���ѡҵ����Ϊ17.8%����������ѡҵ�������Ի��䡣�����˹�����ɫ������Ľ��ž��棬��ɽ��ҵ�Ļ���ȨҲ����Щ�������������ڿ�����п���ܵ���۾��������Լ��������������ص�Ӱ�죬���������������Ѹģ�����ƫ��˼·������

����Ǧ��LME Ǧ���ܳ����µ��������LME Ǧ�ۣ���Ǧ�۸�֮ǰ��������ͺ��ױȼ۲��ϴ����µͣ�����û�й��ȸ�������������Ǧ����������ɫƷ�֡�Ŀǰ��Ǧ���ز��ܴ������������Ǧ�����յļ�����ʹ�ù���Ǧ�۷���ȱ�������Ķ��ܡ��Ӻ�����������������Ǧ�ĵ�һѹ��λ����14000 Ԫ/�֣������ĵ�ѹ��λ����14500

����Ԫ/�֣������ڵĹ����������������Ǧ������Լ������6�·�����14000 Ԫ/�֣��������Ϻ��Ѵ���14500

����Ԫ/�֣����Ԥ�ƻ���Ǧ7�·ݽ�������14000-14500 Ԫ/��������խ�������ڡ������ϣ�LMEǦ��ע2100һ�ߵ�֧�����ᣬ��Ǧ��ע13900-14000һ��֧����Ч�ԡ������ϣ�������ڹ���Ϊ����������ɳ��С�

�����ֲ���������������ά�ֿ��������ƣ��ֲ�������������22����(��ֹ��������1��)���������ƫǿ����۷��棺���Ͽ˳�QE����2014���˳�������Χ�г������������������м��г��ʽ����ƫ������ҹ��������������ٴ���ʷ�¸�13.44%���������м�ֲ����������Ե�����£��������Եõ��������ƣ������г��Խ��ܵ��������Ӱ�죬���Ƽ۸�Ҳ�ѳ��ֽϴ�����ҵ���棺5��ȫ��ֲָ���ͬ������2.6%��Ԥ��δ��������ҵ�Խ����ڴ��ڹ�������ľ��棬�ֲļ۸������кõı��֣������ֻ��г��ɽ����ɲ��ѣ��̼ҹ�����̬Ũ�����м۸�������ٻ��䡣�����ϣ����ڷ�����Ȼ��ѹ3500һ�ߣ��г����ں�۾���δ��ת����ҵ��������Ĺ۵���������Ѹ��������ơ�

������֬��������֬�������������������ܺ�۾��õIJ�ȷ����Ӱ�����յͿ���ȫ���ߵ͡�

������������������Ϊֹ�����������������������֣�����Ԥ�Ʊ���ĩ�������ֲ������ֽ����ٶ��ӻ����֣��������ʱ�������ٽ��������ڷ��棬�����ҹ��ۿڴ�濪ʼ������420������ϣ��г�Ԥ��6��7�½��ڴ��¾�����������700��֣����ڴ�潫��ʼѸ���������������ͳ������ʵ���ߣ����Ϳ��Ҳ����ʼ���ӣ����ܶ�����ҵ���ά����96������ң�����������2��֡�

�����������6��ǰ20�������ͳ�����Ȼǿ�����г�Ԥ��6�������������Ϳ����ٶ��»��������������Ͳ����ָ�������»�����Ҳ�����ޣ��������ۿڿ�汾�ܽ������»�11��֣���125��֣�������Զ����ͬ�������ֵ59��֣��ļ�Ϊ����͵�����������Ԥ�ƺ����ҹ����Ϳ�滹����һ���»���

����������������ڲ��Ͳ��ܽ�����ʹ���г��ϲ��������ӣ������ڼ۶���������ɫ�����ڹ�ע����ִ�����������6��10�գ������������ۼ��չ�������Ϊ68.4��֣�ͬ������54.3��֣��չ��۸�����2.5-2.55Ԫ/�֡�

���������ϣ���֬�ں�۾��û���ƫ�գ�����������û�и��Ƶ�����£���Ȼ�������Ѹģ�����ǰ�ڴ��֮���������գ�������˼·�Դ���

�������������������ֻ��۸�����������ƫǿ���ƣ����в�����ӹ���ҵ����������Ѷ���Ӧ�����չ����ۡ�����������������С���۸���������Լ��������ָ�����Ԥʾ�Ż����������۸�����תǿ�����⣬���������������ϸߣ����ܷ�ĸ������ȥ��ͬ���������������ڸ�λ���ܷ�ĸ������ʹ������������������������������֮���ǣ������������ڸ����������ӡ�Ԥ�ƺ��ڼ۸��Ȳ����ǡ�

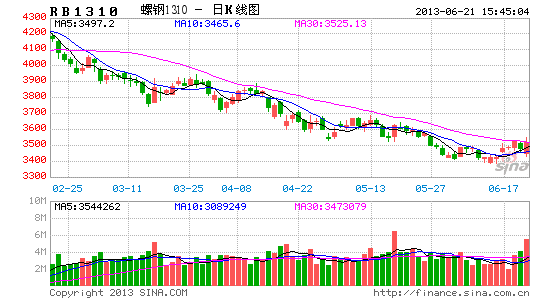

��������������������ˮ�����ϲ��������ȶ�������Ŀǰ���ӹ���ҵ���ȹ�����д����IJ��ɶ��ۣ���һ��һ���ۣ��´ζ���Ҳ���ܻ��µ������ɵĵ�һ�����ǵ���������������ɵ������ڼ��٣�����ˮ�����������ܼ��ò��ɵĶ����ˡ�����1309��Լ��2500��ǿ֧�š����г��Ƕȣ����۲������2500������2500���Ͼ�������Ƚϰ�ȫ�����ڴĵ��������ͺ�ʵ�ʵ����������ӡ������ֻ����������3700-����3600������1309������������1401�����֣����ڹ�ע�������ֻع顣

��������������֣�dz���䣬���岨����100�����ڣ���ղ��ĵĽ��㿴��Χ�ƽ����Ǵ������۵��µĹ��ڿ�漤���Լ��������������쳣����֮���ì�ܣ�ԭ�Ǽ۸���ǵ�Ҳ�����Ž������������ڳɱ��Ĵ�С�������ǶԹ������еij���Ѿ�����������ز��ŵ����ӣ�������������Ϊ������ǰ�������й�ע���ڶԹ����Ǽ۵Ľ�һ������ٶ�����۵������߿��ܻ��ӡ���ۡ�����ԭ�ǡ�����֣���Լ���ҵ�ֻ�������ۺ�ȷ����ͬ����ע���������������Լ��������ݵı��֣�����Դ�ͳ��6��7��8�·���������������������ǿ�ƻ����ݣ������϶��ڵ�ǰ���е����Ƹ��ٶ�λ˼����������֮�������Ǵ�����¼���

�����������������뽻���ڣ�ʵ��ѹ��δ������֮�ڼ����Ǻ��ֻ��ɽ��嵭����۾��õ��ԣ����ܸ�λ���䣬����60�վ��ߡ����ֵ�����12.5��֣�Ϊ2010��6��������ߡ�����401���ܶ�������2���Ѹ�ٻ��䣬�ػ�ǰ�������䣬������Ӱ�죬խ���������ɽ����ԡ�309�������֣����ֵ����㵼�±Ʋ�Ԥ��δ�ˣ���λ���״��ȶ����У����ڷ���ί��Ա��ʾ��������7�µ����״���������в��⣬���ճɽ��ȶ�ƫ�ߣ�ÿ�ճɽ�3-5��֣�Ŀǰ�ܳɽ�230��֡�ȫ��ɴ���ҳ������ɽϲ�۸����ȣ���������ƣ������Ͷ����һ�㣬ʵ�ʳɽ����Ż���̸Ϊ���������ƷС������������״���ȶ�����ע7��8�����������������й����ߵ���������ֱ���Ĵ���Խ��Խ�࣬Ԥ�����������Ǵ�����¼������ǵ����������״�����������մ����ڲ�ȷ���ԣ�������ƽϲ��֣�ֿ�ͷ˼·��309��֤������ߣ�����ȡ���ڲֵ�������Ͷ���߲����룻401��Լ������19750-20000��������գ���ӯ����ƽ�֣�401��405���߿յ����С�

�������ɣ����ܹ��ڶ����ֻ��г��������ƣ�������10-30Ԫ/��֮�䣬�跽����������ռ���������ɽ����һ�㡣�����������»ᰵʾ��������ծ���Ⱥ�����Ʒ��ѹ�µ�������CBOT���ڼ۴���´죬���۽��չ����ֻ��۸���̻��䡣Ŀǰ���ڴֵ����ֻ���Ӧ�Ѳ����ţ������������糤�������β��ֵ������Ĵ�������ȵػ����ڻ�Դƫ����������Ԥ�ƶ������ֻ��۸���ƫ��������Ϊ������7�·ݶ��ɼ۸���������ĸ��ʽϴ�

��������QE3���˳�ʹ��������Ʒ����´죬���ں��ƫ������������������ע��������������ԭ�ϼ۸�һ��ԭ�ϼ۸��´죬���н��ٴ��µ�����۲��ø���»��DZ������Ƶ�˼·��ƫ��Ϊ����

���������������ֻ��г��������ƽ�ȣ��۸����ֺ������ɳ�Ӳ�����ҵ��ǰ�ڽ��۴������������Ϻã��ٽ���ĩ�۸��������ǣ����ز�����ҵ����ǰ�����м��١������г���Ͷ�嵭������ƣ̬δ�ģ������潥�����ߣ�����������ҵ��ѹ������ʵ�ʳɽ��۸��Ϊ�����βɹ���Ϊ�������������ȸ���֧���г������г��Ƕ�������Ŀǰ��������5��-10�´�ͳ�����е��侲ʱ�ڣ�ÿ��6��-7��������Ӱ����ؼ۸�������Իص���������������ȵ�9��֮�����Զ����������Իص�������˼·�Դ����ڴ�δ�����г�������Ϊ���ڻ����淽�棬�����������£���ע1401��Լ���ƣ�����������������˼·�Դ��������Ͻ����߹��գ������߹�����

�����״������ܼ״���������������������ֻ��г���ƽ���������ֵ��������ȶ�Ϊ����ɽ�������ɹš��ӱ����۽����ܳ��ȣ������յı����µ���2550Ԫ/�֡����η��棬�ܵ�������ҵ����ͣ����Ӱ�죬��������ҵ���忪���ʲ��ߣ�ʹ���г���Ӧƫ�����۸��ܵ�֧�ţ�����ȩ�������г�����Ϊ����Ŀǰ����������̽���������֣������������ζ��ں������IJ��㣬�ټ�����������������״��������з�����Ԥ�Ƽ״������������С�

����PTA������PTA�����߳�ǰ�ߺ�͵���̬����������PXά����1400-1420���ձ����� 7�� PX ACP����Ϊ1550��Ԫ/��CFR����6��ACP���ն��۸�150��Ԫ/�֡�PTA�۸�������MEG�۸��� ������������ƫ�����������࣬�����������彩��Ϊ����������Ƭ�۸�ά�ȣ�����ͼ۳�����С �����ǣ����ζ���������������嵭�����ڶ����г�����ƽ�ȣ������νԽ����������ɹ������� ��ɣ�����һ�㡣���ڳ�˿�г�С������Ͷ�������ã�POY��FDY�۸�С�����ƣ���������� ���������á�������Χ�������£����п�������������6-7�·ݽ���ɹ�������PTA�ֻ������ֹ� �����·�̽��˼·���䡣��ֵͶ���߽��ս�����7500��������1401��Լ�������ԭʼ��10%� ���������ڸ��������ʱ�任�ռ䣬���������ɵײ����Ҳཨ�֡������ں����ٽ�����롣

�������ϣ����������г�������䣬�ܵ�ǰ�ڳ�����ʽ������ѹ���Լ�����¼��ij��������������������������500�㡣���ֻ��г���������Ѹ�٣��ֻ������µ���150Ԫ/�����ҡ������г���Դ������������ʯ��ͣ��ʱ�����ʹ������������ߡ��ۺϿ����ֻ���ѹ����������ԡ���֮ͦ����������ʹ���ֻ������ٶȽ���������ԭ�ͱ���Ҳ�����˴���ij���䣬�۸���Ϊ����ǰ�ڵ������䡣���η��棬ũĤ���������ʽϵͣ���������ϲ�ʹ��ũĤ����ͣ������������������Ϣ�ƣ�6����Ѯ��ʼ��½�������γ��Ҷ�������ů��Ԥ�ƺ��ڻ����һ���IJ�������ͳ���������жΡ��������λ�ǻ��������ϣ�1309��Լ����ֺ�ģ��ɿ���1401��Լ��Ԫƽ̨�����������Խ������߶

����PVC: ����PVC���6700���������䡣�ֻ��г�������Լ�ͦ����ǰPVC��ҵ�������ƫ�ͣ�����ҵΪ�����ۺ������������ۣ�ͦ�۳�����ͬʱ���ʵ����Ǽ۸������ϵ�����Դ�ϻ�������ƫ�����������ϵ����۸��Ѿ�����6600Ԫ/���Ϸ��������ζԸ۽�Ϊ�ִ����г��ɽ���Ϊ�嵭�����ܵ�ʯ�г�ά�ֵ�λ����Ȼ��������ֹ����������Ȼ���ѣ��ӱ��ܹ�����5�·ݵ�ʯ������PVC������������ʯѹ����Ȼ�ܴ��Һ��������ٺܴ�IJ������š�5�·ݵ�ʯ����ͬ������11.1%����PVC����ֻͬ��������3.9%����һ���棬Һ���г������������۸������ȫ���»�����Ҫ����Һ�����β�Ʒ����ת����Һ�ȿ��ѹ����ʼ���ӣ�����ٴε���������PVC��������Һ�ȵ�����������Ӷ�����PVC�г���Ӧ��Ŀǰ������Һ���г���û�г��ֽϺõ����飬����Һ�Ȳ���������������������ӣ���ҵ����ȡ���Ĵ�ʩ������Һ�ȳ���������PVC�������ӵ�������ǻᷢ�������ݷ�����ڻ��PMI������������9�����µ�����Ծ��ø��յĵ��ǣ�������Ԫָ����ǿ��������Ʒ�г�����ѹ��������������PVC����ѹ����PVC��������Ҫ������ԭ�ͼ۸�����ƣ�������������֮ǰҲ��û�����ã�����PVC�����������ǵ�λ�ĸ�֡�������ԭ�ͼ۸����������ڻص���PVCƫ��˼·�����·���ע6550Ԫ/��֧�š�

������ú��̿�����ܽ�ú��̿�ڷ���������ٴδ�����䣬�������µͣ��ɽ������������۷��棺���ڹ����г����������˳�QE�����ͬʱ�����г����������Խ��ŵľ��棬�ڹ�������Ӱ������Ʒ�г����ߵͣ���ú��̿Ҳ�����ܵ����ۡ���ҵ���棺���������ѵ�Ӱ�죬�ۿڿ������������ػʵ��ۿ��������726��֣�����ѹ���ϴ���ú̿��ҵ���ִ����������ҵ�������Ծɲ��ѡ������ϣ����ܽ�ú��̿�ٴ��µͣ�����ҵ�������Ծ����Ƶ�����£���Χ�г��Լ����Ƶ��������������Ž�ú��̿�����У������ڽ�ú��̿��������Ѱ�ס�