笔夫:金价急跌可触发反弹

笔夫

终于有越来越多的人开始谈论黄金熊市的观点了。从普通投资者到投资银行,这样的观点不再显得过于古怪。有关黄金价格趋势的观点至关重要,因为它关系到全球观众对于金融环境的整体认知,由此,它需要颠覆诸多已形成的惯性认识。

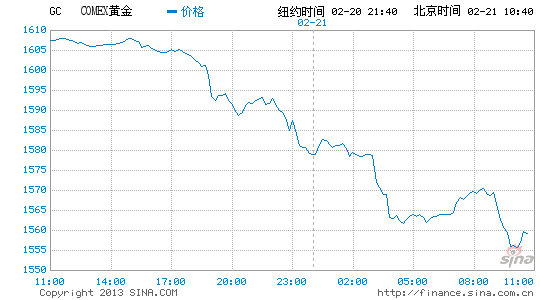

导致更多的投资者不再对黄金市场抱有信心的最近期原因是春节期间国际金价的大跌。尽管全球货币竞相贬值的趋势没有任何改变,日本央行和英国央行近期不断释放更多的量化宽松的信号,但是黄金价格却不升反降,并且已经连续5个月下跌,本月的跌幅就已达到3.5%。

其实,从历史的价格走势来看,目前的价格波动仍然不能定性为下跌的趋势已经成形,自从2011年9月份以来,国际黄金价格一直在1500美元至1800美元每盎司之间波动,迄今为止,仍然没有能够摆脱这个价格区间,1500美元作为一个较长时间的价格支撑,显示了明显的技术上的有效性,这种有效性使得许多投资者相信,未来价格仍会创出新高。但是值得注意的是,在这段时间内,CFTC(美国商品期货交易委员会)公布的黄金持仓量却从高峰时期的64万手下降到目前的40万手,而今这种信念在随着时间的流逝慢慢地被动摇,时间对于看多的人越来越不利。

但是,价格在近期持续跌破1500美元关口的几率仍然非常小,相反,如果再次跌破1600美元关口,触发技术性反弹的可能性非常大,2012年下半年以来,在1500至1600美元之间的价格区间内堆积的买入筹码非常丰厚,空头试图一次性地砸破这个价格区间的可能性非常小。

G20没有能够阻止日元贬值的趋势,日元的贬值已经成为日本新一届政府的基本策略,而且很难认定它是一种单纯的经济目标,安倍是在中国与日本发生严重冲突的情形下作出如此的政策安排的,所以根本不能排除安倍政府以此为要挟来牵制中国经济的目的。笔夫在日本时,曾经目睹了日本国内市场上价格不断走低的境况,货币贬值有利于日本摆脱长期以来的通缩局面,同时可能加剧中国的通货膨胀,抑制中国的出口,在经济和政治上可谓一箭双雕,所以日元贬值从长期趋势来看不可避免。

不过,日元贬值对国际资产的基础性价格影响绝对不能与美元贬值相提并论,因为全球市场的交易价格中极少有以日元作为计价单位进行交易的,最近一段时间以来,日本股市的强劲攀升和东京期货交易所的天然橡胶的上涨与日本的货币政策密切相关,但是它对于黄金等贵金属的影响非常小,在投资者的交易逻辑中,欧美货币对这些资产的影响更大一些。

所以,黄金价格能否在1500美元上方阶段性止跌反弹,完全依赖于美国和欧洲的经济前景和即将到来的美联储议息会议的最新结果。可以预见的是,美联储内部有关是否应该继续量化宽松的分歧会越来越大,当这种分歧过渡到质变阶段时,金融市场将会产生巨大的反应。是否应该停止量化宽松所依赖的主要变量在于美国的楼市和就业状况,这两者的改善自然会对黄金价格形成打压,相反,经济数据一旦出现任何不测,都将会使金价从低位出现反弹。

尽管黄金牛市行将结束的观点比以往任何时候都能有更多的接受者,但是,从历史高点下跌将是一个较长的过程,除了以上谈到的影响黄金价格的因素之外,美国股市的变化也是一个非常重要的变量,尽管美国股市已经来到历史高位附近,但是大幅上涨的动力目前正在逐步衰竭,如果欧美股市近期出现震荡,可能会对黄金价格形成一段时间的支撑,尽管这样的支撑不会太久,经验表明,避险需求往往是短暂的,资产总是在寻求等比例贬值。

尽管在之前的文章中,笔夫曾经预测黄金价格可望在一季度就跌破1600美元,实际上这一步在春节期间就已经实现,但是种种迹象表明,如果价格再次跌破1600美元,可能会触发临时反弹,前期进行空头操作的投资者应该及时止赢,趋势毕竟难以解释一切问题。