ЪеЦРЃКВЫЦЩХЬжаЕјЭЃ жЃУоЮВХЬРЩ§

ЁЁЁЁаТРЫВЦОбЖ жмЫФЃЌЙњФкЦкЪаДѓВПЗжЦЗжжЯТЕјЁЃВЫЦЩЦкЛѕХЬжаДЅМАЕјЭЃЃЌЮВХЬгаЫљЛиЩ§ЃЌетЪЧВЫЦЩЩЯЪавдРДЕФЪзДЮЕјЭЃЁЃЖЙЦЩЁЂВЫзбЕјЗљГЌЙ§2%ЃЌАзвјЁЂЯ№НКЁЂЖЙгЭЁЂзигЭЁЂВЫгЭЁЂВЃСЇЕШЕјЗљГЌЙ§1%ЁЃУоЛЈЮВХЬРЩ§ЃЌМЬајГхЛї2ЭђЙиПкЁЃ

ЁЁЁЁВЫЦЩЃК

ЁЁЁЁНёШеAЙЩЩЯжЄжИЪ§ИпЮЛЛиТфЃЌХфКЯНќЦкФЯУРДѓЖЙВњЧјЛёЕУНЕЫЎЃЌИјЧАЦкВњЧјИЩКЕзДПіДјРДвЛЖЈЛКНтЃЌИєвЙЭтХЬУРЖЙЯТааЃЌЕМжТНёШеСЌЖЙЦЩЕЭПЊЕЭзпЁЃЪмДЫДјЖЏЃЌВЫЦЩRM05вЛЖШЕјЭЃЃЌЕЋЪЧНёШеЯжЛѕМлИёШдБЃГжЮШЖЈЃЌЕМжТФПЧАГіЯжВЫЦЩЦкЯжаЁЗљЩ§ЫЎИёОжЁЃНЈвщУїШеЙизЂЮвЙњВЫЦЩЯжЛѕБЈМлЧщПіЃЌШчЙћЯжЛѕШдБЃГжМсЭІЃЌПЩГЂЪдЗъЕЭТђШыЁЃ[ШЋЮФ]

ЁЁЁЁУоЛЈЃК

ЁЁЁЁЙњФкжЃУоИњЫцЗДЕЏЃЌжївЊдвђЪЧГЌЙ§580ЭђЖжЕФУоЛЈНјШыЙњДЂвдКѓЃЌЪаГЁЩЯИпЕШМЖУоЛЈЯЁЩйЃЌЧвМгЙЄЦѓвЕЁЂУГвзЩЬНёФъЛљБОвдНЛДЂЮЊжїЃЌВЛашвЊдкЦкЛѕЪаГЁЩЯТєГіБЃжЕЃЌЕМжТПеЭЗСІСПНЯаЁЁЃЖрЭЗзЪН№НщШывдКѓЃЌМлИёБШНЯШнвзЩЯеЧЁЃЖдгкКѓЪаЃЌЮвУЧШЯЮЊУоЛЈМлИёШдНЋЮЌГже№ЕДЬЌЪЦЁЃДгЙњЭтРДПДЃЌУоМлЛсгаЛиЩ§ЃЌЕЋШдЪмжЦШЋЧђИпПтДцЃЌИпЖШвВНЋгаЯоЁЃДгЙњФкПДЃЌНёФъ3дТЗнЃЌаТФъЖШЪеДЂеўВпвВПЩФмУцСйЕїећЃЌВЛШЗЖЈадЗчЯеНЯДѓЁЃ[ШЋЮФ]

ЁЁЁЁАзЬЧЃК

ЁЁЁЁИєвЙICEдЬЧЦкМлДѓЗљЗДЕЏЃЌДгХЬУцРДПДЃЌНёШежЃЬЧЦкМлЪмЕНвЛЖЈЬсеёЃЌднЪБжЙзЁЯТЕјЧїЪЦЁЃДгSR1309КЯдМШеKЯпЕФаЮЬЌРДПДЃЌДгШЅФъ9дТ27ШеЦ№ЃЌЬЧМлПЩДѓжТДяГЩвЛИі8РЫЕФВЈРЫаЮЬЌЃЌФПЧАе§ДІгкЕк6РЫЃЌЪЧвЛИіЯТЕјРЫЃЌМлИёвбОГЌЙ§50%ЕФЛиГЗЃЌШчЙћ8РЫзпЪЦГЩСЂЃЌФЧУДНќЦкЬЧМлШчЙћГіЯжММЪѕадЗДЕЏвВдкЧщРэжЎжаЃЌЗДЕЏИпЖШдЄМЦдк5530дЊ/ЖжИННќЁЃЕЋЪЧЃЌгЩгкФПЧАЛљБОУцВЂЮоРћЖрвђЫиДЬМЄЃЌвВШБЗІЯжЛѕГЩНЛСПЕФХфКЯЃЌЬЧМлЛђаэзпВЛГіБъзМЕФ8РЫааЧщЃЌвђДЫММЪѕадЗДЕЏвВПЩФмВЛДцдкЛђЗљЖШЗЧГЃЮЂШѕЁЃ[ШЋЮФ]

ЁЁЁЁЖЙЦЩЃК

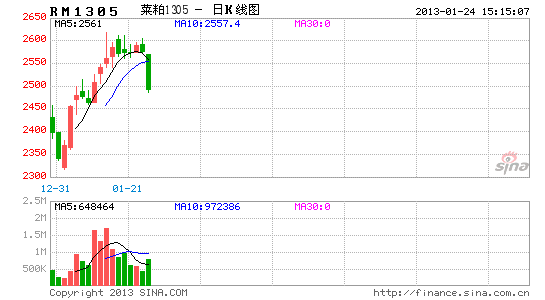

ЁЁЁЁУРЖЙНёШеЕФзЊЪЦДјЖЏгЭжЌгЭСЯХЉВњЦЗећЬхЯТЕјЃЌСЌЖЙЦЩ05КЯдМдкСЌајЩЯЙЅ3430Ѓ3450дЊ/ЖжзшСІЧјМфЮДЙћКѓЃЌЮоЙІЖјЗЕЃЌПеЭЗГЫЪЦНщШыЃЌМгжЎЭЖЛњТєХЬДѓОйНщШыВЫЦЩКЯдМЃЌНјвЛВНЭЯРлЖЙЦЩЦкМлЯТааЁЃММЪѕЩЯЃЌСЌЖЙЦЩ1305КЯдМДІгк3330Ѓ3430дЊ/ЖжЕФе№ЕДЧјМфФкВПЃЌЖрПеЖдПЙдкДЫЧјМфНЯЮЊМЄСвЃЌЕЋЛљгкЛљБОУцднЪБЦЋШѕЃЌНЈвщЖЬПеНїЩїГжгаЮЊжїЁЃ[ШЋЮФ]

ЁЁЁЁТнЮЦЃК

ЁЁЁЁзђШеЕФЖрЗНЭЛЯЎгаЖдНёШеЪ§ОнРћКУЕФЬсЧАВйзїМЃЯѓЃЌЫљвдНёШеЪ§ОнЙЋВМКѓЗДЕЙв§Ц№ЛёРћТєХЬЁЃЙЩЪаЕФГхИпЛиТфЖдЪаГЁаХаФгаЫљДђЛїЁЃгЩгкФПЧАЯжЛѕе§ДІЕМОЃЌЖрЭЗМЬајРеЧЮоЗЈЛёЕУжЇГХЃЌЕЋЪЧ4000ЕуЛљБОеОЮШЃЌМЬајЩЯеЧЕФПеМфвВвбОДђПЊЃЌЕЋЛЙашвЊвЛЕуЪБМфЃЌЭЖзЪепПЩвддк4000ЕуИННќНјШыЖрЕЅЃЌЕШД§ЯТгЮашЧѓЦєЖЏЛђепРћКУЯћЯЂЕФГіЬЈЁЃ[ШЋЮФ]

ЁЁЁЁЫмСЯЃК

ЁЁЁЁПМТЧЕННќЦкКъЙлзпЪЦЫфгаЛиЕїЃЌЕЋећЬхвРШЛЧПОЂЃЌетЛђНЋЪЙдЖЦкЬљЫЎНЯДѓЕФСЌЫмЪмЕНЬсеёЃЌдкетжжОжУцУЛгаИФБфжЎЧАЃЌШдНЈвщЭЖзЪепвдЦЋЖрЕФЫМТЗЖдД§ЃЌжаГЄЦкЛђШдгаЩЯааПеМфЃЌОВД§ЯжЛѕЗНУцЕФБэЯжЁЃКѓЪаЪБЪБЙизЂЯжЛѕЕФЖЏЬЌЃЌШєЯжЛѕжЙЕјЃЌдђПЩФмдйЯжзіЖрЛњЛсЁЃ[ШЋЮФ]

ВТФуЯВЛЖ

ЛЛвЛЛЛПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЭбЬЅЛЛЙЧЃКећШнФЃФтЦї

- вЛеОЪНГіааЗўЮё:ГіУХЖљ

- УРЪГПиБиБИ:ВЫЦзОЋСщ

- зЈЮЊХЎадДђдь:РжЗфЭХЙК

- ЪЗЩЯзюЛ№БЌЃКгТДГЕиЯТГЧ

- дждЮЖЕФОЕфЃКДѓИЛЮЬ

- ОЋжТОЊЯеДЬМЄЃКПѓГЕЪТЙЪ

- ПьНкзрИпФбЖШЃКШЬепЬгЭі

- ШУЛЖРжЫцаа:ЗшПёЕФаІЛА

- ЬљЩэшЄйЄНВЪІ:УПШешЄйЄ

- ШУееЦЌИќПЩАЎЃКlineЯрЛњ

- ПчЦНЬЈДЋЫЭЃКееЦЌДЋЫЭЛњ

- ЮДРДЛУЯыЗчИёЃКЫРЭіЙьЕР

- вЛЗђЕБЙиЃКЖЗЪоГЁЗРгљ

- ШУФаШЫДьАмЃКГЌМЖСљБпаЮ

- ОЕфПьНкзрЃКФћУЪЫЎРЪВ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ