收储声起 白糖强势反弹

长期来看,国际糖价将继续低迷,而国内糖价在收储政策的支持下存在反弹空间,但上方抛压仍然较重。

自8月15日之后,郑糖在收储消息的不断刺激下振荡加剧,此后又由于无正式收储文件下达,而重回跌势,于本周三跌破5310元/吨的前期低点,创2010年8月30日以来新低。本周四市场盛传发改委将联合华商储备和财政部再讨论收储细节,再度支撑郑糖上扬。

国际糖市下跌动能减弱

全球糖市供需宽松格局尚未改善。市场普遍预计巴西8月份生产形势仍保持乐观,目前UNICA公布的数据显示,8月上半月中南部地区产糖量达到300万吨,为本榨季以来最高水平,且同比增加14%左右。当前国际糖市主要供应国仍是巴西,因此短期内供应宽松的局面难以发生变化。

尽管如此,近期印度减产题材似有发酵迹象。受干旱影响,印度最大的产糖邦马邦预测新榨季或减产44%,可能仅能达到500万吨的水平,由此印度全国产量达到近期估测的2300万还是较为乐观的预期。印度减产将使得全球出口能力下降200万―300万吨,而由于巴西、泰国均处于历史高产量时期,增产的潜力较小,因此国际糖价似有渐渐止跌的迹象。

国储时隐时现,主导郑糖走势

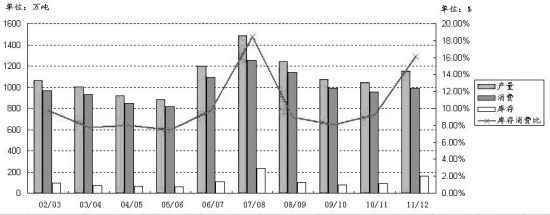

近期,国内外糖市价差变动较大,5月末进口利润曾一度达到1200元/吨的高位,后期价差逐渐回归至0甚至呈现进口倒挂的局面。近期郑糖下跌导致进口利润再度出现,价差的频繁变化表明国内外市场价格走势的联动性正在减弱。造成这一现象的主要原因则是国内高企的食糖库存。目前全国工业库存仍剩余约160万吨左右,国储库存在250万吨以上,央企进口糖库存近100万吨,尽管社会库存较低,但拥有主要定价权的几大供应主体库存高企。与此同时,今年至7月末进口糖184万吨,即使排除配额外进口,进口配额也已无多,ICE糖价较难影响郑糖走势。

巴西糖进口折白糖成本最低时约5200元/吨。替代白砂糖效果最好的果葡糖浆F55目前报价也有所上调,前期的合约价则是3900元/吨左右,但散货报价已经达到4100元/吨的水平,折合等甜度砂糖成本在5300元/吨以上。市场普遍预期甘蔗收购价将有所回落,以目前500元/吨降至450元/吨计算,理论生产成本则降至5300元/吨水平,即5300元/吨是较为关键的支撑所在。

收储消息质疑声渐起,预计在正式公告公布之前,郑糖市场空头可能利用时间差继续打压糖价。当前主导糖价走势的仍是国储预期,而大方向则取决于新榨季产量水平,从各方调研情况来看,广西食糖产量普遍在800万吨之上,比较激进的预期甚至达到1000万吨水平,如此国内新榨季产量或增产200万吨达到1350万吨以上,基本实现自给自足的产需平衡。若进口糖继续到港,则将再度呈现过剩状态。

当前主导糖价走势与远期市场行情的因素基本可以独立划分,国储收购政策一直主导中短期行情,而各种猜测之声不绝于耳,在此影响下,糖价波动幅度加大。关于9月、1月合约价差的走势,已经由收储消息传出之前的230元/吨,迅速扩大到周二最高的520元/吨的水平。不过,随着市场对售出情况的失望与质疑情绪蔓延,9月和1月合约价差将有所回落。9月合约即将摘牌,后期1月、5月合约价差走势将更引人关注,无论收储新糖或是陈糖,对1月合约影响将更大,因此1月合约相对5月合约或继续走高。长期来看,在排除走私糖与上榨季陈糖的冲击情况下,基本使得本榨季供需平衡。预计国际糖价预期长期低迷,国内糖价在收储的支撑下价格将相对较高,因此进口难以有效抑制。综上所述,近期糖市存在反弹空间,但上方抛压仍然较重。

(作者单位:新湖期货)

|

|

|

|