双因素推动PTA延续反弹

双因素推动PTA延续反弹

双因素推动PTA延续反弹

双因素推动PTA延续反弹

双因素推动PTA延续反弹

自去年12月中旬,PTA价格从8000一线启动,走出了一波1000点的多头行情,推动本轮行情的主要因素是上游原料PX的强势。预计今年国内PX新增产能仅有210万吨,而其下游PTA的新增产能投放接近1100万吨,PX产能难以满足PTA新产能投放对原料的需求。从全年来看,一季度国内PTA的供给压力最小,PX对PTA的成本推动作用仍将持续体现。

PX新增产能投放放缓

今年PX供应紧缺已成定局,PTA厂商利润逐步转向上游PX环节。当前MX现货价格为1330美元/吨(FOB韩国),亚洲PX现货价格为1589美元/吨(FOB韩国),PTA动态保本价在9299元/吨附近。PX-石脑油价差为599美元/吨,PX利润空间249美元/吨。而PTA生产利润逐渐下降,已经由2010年的千元以上下降到目前的百元附近,处于略有盈利或者盈亏平衡状态。因此,在PTA处于低利润的情形下,若价格再度下行,限产保价的局面势必会重新出现,支撑PTA价格。

补库需求有待爆发

自去年11月中下旬,国内聚酯、PTA工厂纷纷限产保价。整个PTA产业链产能负荷下调后,原料库存下降较快。终端纺织企业多数采用随用随买策略,纺织原料库存处于低位,而聚酯工厂则主要消化PTA合同货。经历了2009年PX新增产能的投放,今年PX供给缺口较大,上半年计划投产的PTA工厂面临合约货不足问题,对现货PX需求强劲。

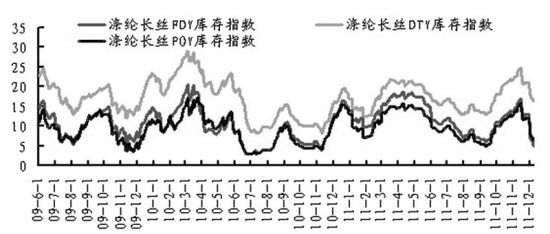

春节后,下游市场聚酯长丝、短纤、切片和瓶片出现普涨局面,涨幅在100―300元/吨。江浙地区主流工厂涤丝产销一般,多数为七八成,少数能勉强做平,部分较低在3―6成。库存方面,PTA和聚酯同样处于较低水平,PTA库存在3天以内,聚酯POY、FDY为一周左右的水平,DTY则处于两周左右的水平。PTA产业链各环节在去库存化后的补库存需求将支撑价格。

纺织行业出口增速放缓

去年我国纺织品服装出口增速继续放缓至20.03%,主要原因在于外围市场经济低迷,需求减弱。同时中国劳动力成本大幅增长,将部分生产环节向东南亚转移,原材料价格波动较大,下游企业观望情绪浓厚。

随着我国劳动力成本近年来大幅提升,以及人民币汇率的不断升值,纺织服装制造业在出口方面的成本优势消失殆尽。从去年开始,主要中国纺织服装进口国美国、日本等已经开始减少进口份额,这意味着纺织服装制造产业逐步转出的趋势已经确立,未来较长时期内纺织服装产业出口将进入颓势。

综上所述,节后补库预期以及上游成本支撑作用明显,PTA短期仍将维持反弹格局。操作上,目前PTA5月合约已经突破9000整数压力关口,期价一路走强,但量能表现不佳,预计在9000一线附近有振荡整固需求,可逢低买入,短期目标位9500一线。后期,随着终端纺织行业节后陆续开工,终端需求的表现值得关注。

(作者单位:国海良时期货)

|

|

|

|