“质化宽松”美联储调节资产负债表结构

美联储上周三采取行动,试图压低长期借款成本和支撑楼市,以应对其所称美国经济面临的严重风险。

美联储表示,将推出一项新的4000亿美元计划,通过卖出较短年期债券和买入较长年期债券,令较长期证券在其2.85万亿美元资产负债表中占据更大比重。美联储还将到期抵押贷款支撑证券和机构债回笼资金再投入抵押贷款市场,此举印证了美国房屋市场的疲弱程度。

2008年经济危机之前,美联储的资产负债表一直非常稳定。从2002年到2008年8月,美联储资产负债一直都在缓慢增加,6年时间里从7000多万美元增加至9000多万美元。但金融危机发生后,美联储的资产负债表就如变魔术一般多次变化,其变化幅度和频率都让人目不暇接,每一次变化都对应着美联储政策的调整。所以从美联储资产负债表中,可以看出美联储的政策演变和倾向。

我们将美联储的资产负债表分为三个阶段:

直接注入流动性阶段

2008年9月以前,美联储的资产一直非常稳定,数年都处于稳步上升的过程中。但是雷曼破产,次贷危机开始恶化,美联储迅速展开救市措施。从总量上看,美联储的资产从9月初的9399亿美元,经过短短一个月零十天,就迅速膨胀至22483亿美元,增长幅度高达139%。短短一个多月的时间,美联储就向市场注入了1.3万亿美元的流动性。随后在12月,美联储的资产达到创纪录的22913亿美元。

美联储的资金主要用于与其他央行流动性互换、taf、商业票据融资机制和其他贷款。这四个项目在2008年之间几乎都为零,而在2008年9月之后急速膨胀,最多时这四项的总和达到了15565亿美元,占同期美联储总资产的70%。美联储通过各种工具向金融机构注入天量的流动性,希望金融机构能够通过短期借贷和融资度过难关。

但是,美联储和财政部很快发现了新的问题。第一,显然次贷危机的严重程度超出了官员们的想象,单纯地注入流动性,期望金融机构自我解决问题已经不可能。和次贷相关的有毒资产规模庞大,并且通过衍生品层层放大,很多金融机构涉入过深。注入的流动性就像流进了无底洞。第二,史上最为庞大的流动性如何回收?此后,美联储的救市行动进入了第二阶段。

美联储资产构成(2008年12月17日)

量化宽松阶段一(qe1)

美联储在2009年奥巴马上台后,救市政策明显发生了转变。这一变化就是大家所熟知的量化宽松政策。美联储持有国债从2009年3月18日公布定量宽松货币政策起,开始稳步增加,以每周平均150亿美元的速度增持美国国债,历时6个月增持了约3000亿美元的国债。

除去量化宽松、增持美国国债以及联邦机构债券之外,美联储的资产负债表还有一项非常明显的变化。那就是大量购买有毒资产——抵押贷款支持债券(mbs)。虽然美联储在危机发生之后向市场注入了大量流动性,但是由于衍生品所产生的扩大效应,流动性的缺失就像个无底洞。美联储很快意识到,直接注入流动性只是暂时缓解症状,并不能治本。所以美联储在购买国债,提供联邦政府流动性的同时,开始大量购买此次金融危机的始作俑者——抵押贷款支持债券(mbs)。购买有毒资产可以使得以有毒资产为基础的衍生品市场相对稳定下来,属于釜底抽薪的办法,美联储承担了最后担保人和最后购买者的角色,来使市场逐渐恢复信心。因此,mbs在美联储资产中的比例在2009年之后迅速扩大,从无到有,截至10月7日,美联储持有的mbs金额已经达到6923亿美元。

与此同时,美联储回收了前期注入的流动性。短期融资的其他央行流动性互换、taf、商业票据融资机制和其他贷款这些项目逐渐缩小。等于用这一部分资产替换成了国债、联邦机构债务证券和mbs。

美联储资产构成(2009年10月7日)

量化宽松政策二(qe2)

经过了一段时间的观察期之后,美联储发现经济的恢复并没有预期的迅速。同时,联邦政府由于税收锐减,出现大规模持续性的财政赤字。于是美联储于2010年11月提出了第二轮的量化宽松政策。

这一轮政策的主要目标是增持国债,给予联邦政府以支持。第一轮的量化宽松政策,美联储增持了约3000亿的国债;而第二轮宽松政策则和第一轮不在量级上,qe2中,美联储在8个多月的时间一共增加了约9000亿的国债,将美联储原本持有的7770亿美元的国债一举提高到1.61万亿,增长了一倍还多。

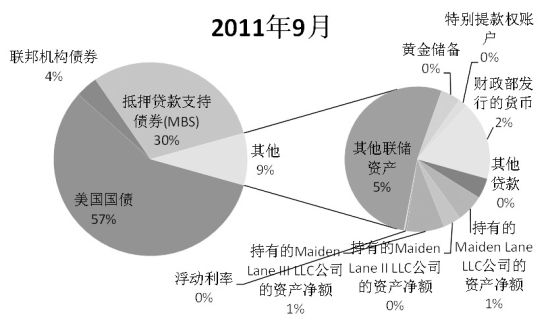

经过qe2之后,美联储的资产负债表出现了显著的特征。美国国债已经占到美联储总资产的57%,而mbs占了30%,这两者加起来占了87%的比重。可见,美联储为了救市不遗余力,其资产的大部分都持有了债券。

而美联储最新的两个动作就和这两类最多的债券有关:

第一,美联储将调整美国国债的持有结构,卖出较短年期债券和买入较长年期债券。这不会改变美联储持有的国债总量,但是会明显改变持有结构,因为美联储一共持有1.6万亿美元国债,4000亿占了持有总量的四分之一。美联储5年期以上和5年期以下的国债大约各占一半。这一做法的目的是在不进一步扩大资产负债表的前提下,改变收益率曲线的形状,降低长期国债收益率,从而降低美国联邦政府的融资成本。这在美联储迫切需要国债融资的背景下,显得比较及时。

第二,美联储还将到期抵mbs和机构债回笼资金再投入抵押贷款市场。这说明美联储不会在mbs和机构债到期后不再支持抵押贷款市场,而是会将这些回笼资金再投入,这说明抵押贷款市场至今仍然非常脆弱。美联储将会维持大量的mbs持有,短期内mbs和机构债所持有都不会缩小。

综上,美联储的资产负债表已经非常冗长,其希望在不进一步扩大资产负债表的前提下,压低国债远期收益率,以帮助财政部降低融资成本;此外,美联储继续支持抵押证券市场,因为房地产和抵押证券市场都还十分疲弱。

|

|

|

|