基金提前返场 大宗商品淡季不淡

|

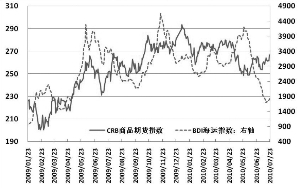

2009-2010年CRB指数与BDI指数走势对比

|

2010年美元指数周K线走势变化

|

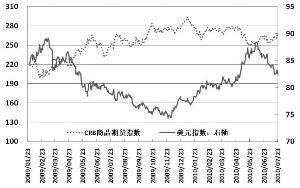

2009-2010年美元指数与CRB指数走势对比

|

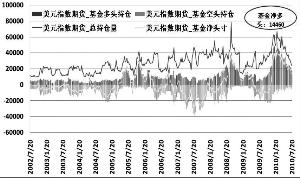

截止2010年7月20日美元指数期货基金净头寸变化

□本报记者 王超

上周,尽管已经进入传统消费淡季,但大宗商品市场表现出明显的淡季不淡特征。有分析认为,基金提前结束休假重返市场给炎热的夏季再添火爆;更深层次的原因在于:中美为首的主要经济体继续执行宽松货币政策,美国甚至于在必要时进一步开启第二轮量化宽松货币政策,因此大宗商品在消费淡季出现强势上行自然在情理之中。

从各品种表现来看,有色金属依然是反弹“急先锋”,其中伦敦金属交易所(LME)三个月铅一周涨幅高达11.47%;商品龙头――纽约原油期货强势反弹4.31%至78.98美元/桶,逼近80美元重要心理关口;而前期大肆炒作的农产品和贵金属则似有偃旗息鼓之势,整体表现涨跌互现,芝加哥期货交易所玉米期货一周累计下挫3.88%,国内豆粕、早籼稻及菜籽油期货也以下跌告终,表现相当疲软。

宽裕流动性成主导

“进入7、8月份全球传统消费淡季后,大宗商品市场尤其是金属市场通常所表现的交投淡季局面似乎没有出现,市场活跃程度不断提高,而在消费淡季离开的基金重返市场,使得炎热夏季的火爆与春节的消沉相对应,全年整体表现出旺季不旺、淡季不淡的运行特征。”资深分析师景川认为,造成这种格局的主要原因是金属市场所具有的金融属性,令传统消费周期显然退居其次,外汇市场及货币流动性变化成为市场主导力量。特别是美元变化令金属价格上半年下跌而近期强劲回升。同时,尽管经济复苏扑朔迷离,使得以中美为首的主要经济体继续执行宽松货币政策,因此大宗商品反弹在所难免。

此外,作为世界制造业中心同时也是最大的金属消费国,前不久中国公布的上半年经济数据展现出的经济减速也使市场乐观看待中国可能在今年稍后放宽紧缩政策举措,有利于大宗商品涨势。而从资金市场表现来看,Shibor利率继续回落,前期市场资金紧张局面得到进一步缓解,宽裕的流动性也将继续成为金属价格上升的重要动力。

美元由强转弱也是大宗商品普涨动力之一。美元指数在6月7日上冲88.8关口未果后,开始长达35个交易日的较长调整期,至今已下跌6.2,跌幅达6.98%;CFTC投机基金美元指数期货多头持仓已经连续五周下降,投机基金净多头也降至14460手。美元指数7月以来累计下跌超过4%,并创下5月7日以来的低点,预示美元指数上涨乏力。北京中期期货研究院负责人王骏认为,美元疲软通常刺激商品买盘,因对于其他货币来说,以美元定价的商品将更加便宜。他表示,近期美元指数持续向下探底,大宗商品市场与美元指数的负相关性将支撑商品市场价格反弹。

BDI指数触底后连续反弹

反映宏观经济景气度的波罗的海干散货运价指数(BDI)7月16日结束长达连续35个交易日的下跌开始触底反弹,截至7月23日BDI指数连续6个交易日反弹,并报收至1821点。上一次跌破1700点在2009年4月17日,而7月15日BDI指数跌至1700点一度创下15个月来的新低。

同时,北京中期研究院的一份报告还指出,跟踪19种商品走势的R/J CRB指数已经连续两周上涨,其中铜等有色金属和原油期货市场表现是主要推动力,上周这两类商品的周度涨幅均在5%以上。王骏认为,本周CRB指数将在美元指数弱势向下调整的带动下,开始一轮上涨行情。

|

|

|

|