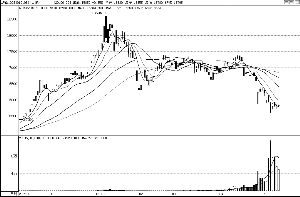

������������1500��� ��Ӧѹ����

|

����֤ȯʱ������ �� ʯ

�������������µ����г���֮�����ŷծΣ�����й����ز������������������ڽ��ھ��е�2010���Ϻ�ͭ������ϣ�ҵ��ר��ȴ�Ե������Ӧ��ʣ�ľ����ʾ���ǡ�

�����й���ɫ������ҵЭ�ḱ�᳤������ʾ���ҹ��������������ָ�����������Ӧ��ʣѹ����һ���Ӵ���˵���й�2009��������Ϊ1300��֣�2010�����1500��֣���ұ������Ҳ����ȥ��2060��ֵĻ���������������ұ�����̹�ʣѹ���������ӡ����ǣ�ҵ��Ͷ����Ȥ��Ȼ�ϸߡ�2010���һ���ȣ��й���ұ��(�����������������)��ɹ̶��ʲ�Ͷ��54.93��Ԫ��ͬ������80.83%��ռ��ɫ����ұ����ҵ��ɹ̶��ʲ�Ͷ�ʶ��31.49%����������Ŀ��Ͷ��Ϊ62.91��Ԫ��ͬ������104.13%��

�������ݹ�����ҵЭ���������ݣ������ܴδ�Σ��������ȫ��Σ����Ӱ�죬��Ҫ��������ҵ����������2008���ֵ���䡣������2008�����2009����ĽΣ���ұ�����ܹ�ͣ�϶࣬���2009��ȫ��ԭ�������½���2340��֣���2008�����8.79%�������й����棬ȴ������մ��Ͳ�ҵ������������������������2009�꣬�й�������ͬ������12%��

��������Ϊ��ӳ����״���ĵ������棬Ҳ�Ǵ�����ʷ��λ�����ܵ����кܴ������ͨ������Э����������������δ�������ڽ����г�����Ӱ�졣

��������������л����ʾ����2008�����Σ��������LME��治�����ӣ�������ʷ���λ460������ҡ�����˾���δ����۸��µ��������������������ǣ���Ҫ������Լ��60%-70%���������������Э�������������ڲ������г���ͨ�����ǣ����ǻ��δ�������۲���Ӱ�죬���ʲֵ��Ĵ���������1-3��֮�䡣���δ������LME��淢�����٣�Ҳ���������Ǽ۸��������źţ�����������ζ�ſ��ӽ��������г�ת�ƣ��Ӵ����г���Ӧ�����Ӷ���ѹ���ۡ�

�������⣬���ڹ��������������ҵ���ԣ����˵��ĵ�Ҳ�������ǹ�Ӧ��ʣ�����⣬���������ٵIJ�ҵ����ì�ܡ�����������һ���棬�������Ŵ����ɱ���Ѹ��̧�������û�ֱ���Ե�����������������ء��й���Դ�۸���ȫ�����������ߣ������൱��ʱ��û���½��Ŀ��ܡ��ڹ��⣬�����ɱ��ڵ�����ܳɱ���Լռ30%���£�һЩ���ҵ����ɱ�ֻռ���ɱ���25%���Ͷ���ռ����10%���ҡ����ҹ��ĵ������ҵ�ɱ��ṹ�У�2008���ҹ������ƽ���õ�۸�ԼΪ0.45Ԫ/ǧ��ʱ��2009������Ϊ0.45Ԫ/ǧ��ʱ�����ռ�ܳɱ��ߴ�43%���Ͷ�����ռ����С��3%��

������һ���棬�й�Լһ�����������Ҫͨ�������������2008�꣬�ҹ���һ����Դ���������51.7%�����У�����������2579��֣���������955��֣�����������2278��֣����й������1323��֣�����������729��֡�2009�꣬�����߷��ֵ��ƶ��£���ҵ����Ѹ�ٻָ����������������Ȼ�Ӹ߲��£��ﵽ43%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 �����ֻ�ͼƬ

- ͵͵�Ŀ� ����ʱ��ᵹ��

- �����֡� �dz����Ŵ�Ѫ

- ��ԩ���������ƹ�ϸ��

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ