�ɱ�֧�� ���ܻ���֮���ض�����

|

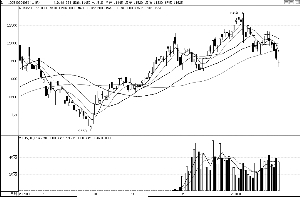

�������ܴ���µ������ٷ�������

����������ʼ���ܴ����¸ߺ���ֻص���Ŀǰ���ּ۲��ѽӽ�ƽˮ������ʽ����Ӿ磬������Ϊ�������ܼ۸�������ֺ���֮�ƣ����˹��ֿ��ա�

����������ϩ��ȥ��12����Ѯ���Ǻ�һ·����Ŀǰ��������ά����1450��Ԫ/��CFR�����ǣ��Ƿ��ѳ���40%��ԭ���ѽ�۲�����ϩ���ƴ������õĸ�����ԣ���Ŀǰ����ԭ���ѽ�۲�ڽ�3�����ĵ�λ��ֻҪ��Ʒ�ͼ۸���ʵ�������ǣ�����ϩ�Ĺ��������Ʊ���һ��ʱ���ڵò�����Ч�Ļ��⣬�������Ԥ����ϩ�۸��Ի���δ����һ��ʱ���ھӸ߲��¡���ϩ������2�µ�ǰ�����ѹ�Ӧ��ȱ���棬������λ����ϩ�۸����Ҫ��������Ŀ����Խ�С����һ�����ֱ�ӳɱ���֧��PE�����̵ij������ǣ���һ����Ҳ��ʾ�������й����ж������½��ľ�ϩ��װ��δ������Ͷ������Ҫԭ��

�����������µ��������ӹ��ѣ���ϩ-����ϩ(�ӹ������䣺150-175��Ԫ/��)�����㣬Ŀǰ����ϩ�ɱ��ߴ�1500-1525��Ԫ/�֣�����������Ϊ10200-10370Ԫ/�֣������˷ѡ��ӷѵȣ�����LLDPE�����ɱ���11000Ԫ/�����ϡ��ɱ����ػ���Ч�������ܼ۸�Ĵ���ش졣

�������ٽ���ĩ�г�����������������PE�۸��Լ������ָ�λ����ɱ�֧��Ӱ�����ɼ�һ�ߡ���֮����������ڴ���ǰ����ֽ���ƫ�����棬����ǰ�ڻ���/����/��������ǿ��ѩ���������˼���·��������Ӱ�죬�������Ŵ��˵��ٽ������䷽���Գ�������̬�ƣ����ϡ����������ϵ�����Դ��Լ��٣��۸����µ��Ŀ����Բ���

������˴�Ŀǰ�����ʼ����ˮƽ��������ǰLLDPEԭ�Ͽ������д���������飬��Ȼ���������Ŀ����Խϴ����ڹ������ŵ�Ĥ��������������������ǰ�۸�����λ�����ҳ������ԣ��������Ρ����Dz���������������أ���ں���ֱ���С�߷壬��ʱ���ζ�ԭ�ϼ۸���ٶ����ǽ���Ϊ������

����Ŀǰ���ܼ۸����ٵķ�����Դ��Ϊ�ͼ۵��ƺ�������ӿ��������ս��Ŀֻ�ЧӦ����������Ϊ�����Կ��ɾ����Ի����൱��ʱ���ڳ�������������Ϊ��Ϣ���������������ּ�Ϣ�ٴ뽫�ǡ���̽�ԡ��ġ����ź��ڱ��������ļ��ᣬ������Ʒ����Ʒ���Խ�ȡ���������Գ�Ϊ�������г����ع�����ƽ�⡣���ܵĻ��������ǿ�ƣ����Dz��˹��ֿ��գ��ɵȴ�ԭ�����Ⱥ��Ż����С� (���ڻ� ����)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� �������������

- ����ѡ˧�ڽ�����ع�

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ��������ˮ����Խ��Խ����

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ���Ѱ߰��� ������������

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������