�ʽ���ʧ����Ʒţ�з�ⲻ��

|

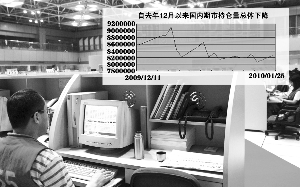

������������ͼƬ�ϳ�/������

������ͨ���ڻ�ʩ��

����1�·�����������������ʵ�����Ŵ��ʽ����ߣ�����������Ʒ�ڻ��г�Ͷ���ʽ��Ȳ�ƽ�ֳ��룬���ж�ͷƽ����Ը����������ɴ˵�������������ּ۵��ּ��������������ʽ���ʧ���Ƴ�����ת֮ǰ����Ʒ�г��������Ƹ�ֽ�������

��������Ԥ�����г���ʧѪ��

�������е��߽��ڻ�������������Ʊ���ʣ����г��������ɳ�����ڴ˱����£�2010������������Ʒ�г��ֲܳ��������������С������仯���ơ�ȥ��12��31�գ��ֲܳ���Ϊ859.5�����֣�����1��6������չ��909.6�����֣�Ϊ�����¸ߣ��漴���ڶ������Ŵ��ʽ��ģ����Ԥ��ǿ���������г����˫�������ʽ���ƽ���˳������У���7��һ�켴�������69.7�����֡�

�������У��Ϻ��г��ֲܳ�����6����չ��310.6�����ֺ�����������22��������277.6�����֣��ۼƼ���33�����֣���Լ���Ϊ10.62%�������г��ֲܳ�����6����չ��378.7�����ֺ�����������15��������330.7�����֣��ۼƼ���48�����֣���Լ���Ϊ12.67%��֣���г��ֲ�����4����չ��230.2�����ֺ�����С����15��������188.5�����֣��ۼƼ���41.7�����֣���Լ���Ϊ18.11%��

��������25�����̣��Ϻ���������֣�������г��ֲܳ����ֱ�Ϊ282.2�����֡�344.6�����֡�198.8�����֣��ϼ�Ϊ825.7�����֣���֮6���ֲܳ������ݣ��ۼƴ������83.9�����֣���Լ����ﵽ9.22%��

������Ʒ����������

����Ӧ���������г��Գֲ���Ϊ��־���ʽ��ģ�����仯���ƣ���һ���̶�������Ӱ���ڻ��۸����Ƶ���Ҫ����֮һ��һ���˵��������Ʒ�ڻ��۸�ʼ��ά�ֶ��ֻ��۸���ˮ̬�ƣ��ڴ�����£��ֲ����������ƶ��ڼ����ǣ���֮���ֲ���������ѹ���ڻ��۸���䡣

����ͳ�ƶԱȷ��֣�2010�������������й�ҵƷ�ֲ�������С��ũ��Ʒ������һ���̶��Ͻ����˹�ҵƷ����ǿ��ũ��Ʒ���Ƶ�����Ȼ�������������������г���Ʒ��Ӱ����죬�������Ʒ�������������ϵƫ��Ӱ����أ�����ϵͳ������Ӱ�������ά�����ǿ�������������ڵ�ǰ�г��ijֲ���������Ԥʾ���ڻ��۸���ܳ��������У�����ũ��Ʒ�������ߵ��ƣ���ҵƷ��λ�����Բ���Ҳ�����ɶ���ǿ����תΪ�������ơ�

����������������������Ʒ�����ϵ�仯������Ӱ�죬�����ɺ�۽�����Ի��������Խ������أ�������������Ʒ�ڻ��г��ʽ������Ҫ���أ������г������ʽ���ָֻ�����չ֮ǰ����Ʒ�г�������ǵĿ��ܽ���С��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ��ǰ����--ҽѧ��ͻ�ƣ�

- �������--С�����(ͼ)

- ������ϴ������--������ҩ