Ч§ЖЏв§ЧцзЊЛЛ Н№ЪєНЋЪмашЧѓПМбщ

|

ЁЁЁЁНёФъвдРДЭМлзпЪЦ 7170УРдЊ 57150дЊ

ЁЁЁЁжЄШЏЪББЈМЧеп гЮ ЪЏ

ЁЁЁЁДгЁАУРдЊБсжЕЁБЕНЁАжаЙњвђЫиЁБЃЌдйЕНЁАЭЈеЭдЄЦкЁБЃЌУПвЛТжгаЩЋН№ЪєМлИёБЉеЧБГКѓЃЌЫЦКѕЖМФмевЕНКЯЪЪЕФРэгЩЁЃШЛЖјЃЌЫцзХОМУДЬМЄеўВпЭЫГідЄЦкВЛЖЯМгЧПЃЌМАЙњФкбЯжиЙ§ЪЃЕФЩЯЯТгЮВњФмЃЌеЙЭћ2010ФъЃЌЪаГЁШДГфТњзХВЛаЁЕФЬєеНЁЃЗжЮіШЫЪПШЯЮЊЃЌгаЩЋН№ЪєЯћЗбашЧѓФмЗёЫГРћЧаЛЛЃЌНЋЪЧгАЯьУїФъМлИёзпЪЦЕФЙиМќвђЫиЁЃ

ЁЁЁЁ2009ФъЃЌдкШЋЧђПэЫЩВЦеўЁЂЛѕБвеўВпЕФгАЯьЯТЃЌДѓзкЩЬЦЗМлИёЦеБщЩЯеЧЃЌЦфжавдгаЩЋН№ЪєБэЯжзюЮЊЧПОЂЁЃФъГѕвдРДЃЌгаЩЋН№ЪєжИЪ§ЩЯеЧСЫ96%ЃЌдЖдЖГЌЙ§ЪЏЛЏжИЪ§(ЩЯеЧ60%)ЁЂгЭжЌжИЪ§(31%)вдМАЙШЮя(14%)ЕФЭЌЦкеЧЗљЁЃЗжЦЗжжРДПДЃЌЭШдШЛЪЧећИіАхПщСьеЧСњЭЗЃЌНёФъЩЯеЧ137%ЃЌаПеЧ91%ЃЌЖјОЭСЌВњСПбЯжиЙ§ЪЃЕФТСвВЩЯеЧСЫ40%ЁЃ

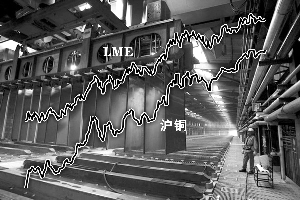

ЁЁЁЁгыЙ§ЭљХЃЪаВЛЭЌЃЌБОТжгаЩЋН№ЪєМлИёБЉеЧЕФЭЌЪБЃЌАщЫцзХЁАИпВњСПЁЂИпашЧѓЁЂИпПтДцЁБЬиЪтЯжЯѓЁЃгЩгкЪмИпРћШѓЕФДЬМЄЃЌ11дТЗнЙњФкжївЊгаЩЋН№ЪєВњСПДДГіРњЪЗаТИпЃЌЦфжаОЋСЖЭВњСП42ЭђЖжЁЂТСВњСП135.4ЭђЖжЁЂаПВњСП44.5ЭђЖжЃЌЗжБ№ЭЌБШдіГЄ20.4%ЁЂ33.5%КЭ40.8%ЁЃгыжЎЖдгІЕФЪЧЃЌЭЌбљЭњЪЂЕФЭЖзЪашЧѓНјааСЫЦНКтЁЃНёФъЃЌLMEЦкЭГжВжСПДг24ЭђЪжзѓгвЃЌдіМгЕН27ЭђЪжЃЌЦкТСГжВжСПДг65ЭђЪжзюИпвЛЖШдіМгЕН83ЭђЪжЃЌаПвВОРњСЫДг20ЭђЪжЕН25ЭђЪжЕФГжВжСПОоБфЁЃCFTCЛљН№ОЛГжВжНсЙЙЃЌвВгыЭМлзпЪЦГЪЯжЧїЪЦвЛжТадЕФБфЛЏЁЃЕБШЛЃЌГ§ДЫвдЭтЃЌашЧѓЖЫвВАќРЈЙњДЂЪеЙКЁЂЦѓвЕжиаТНЈСЂПтДцЁЂвдМАеўИЎДѓЙцФЃЛљНЈЭЖзЪДјЖЏЕФЯрЖдецЪЕВПЗжЃЌЕЋЗДгГЕНВЛЖЯдіГЄЕФШЋЧђН№ЪєПтДцЩЯЃЌжеОПЯдЪОГіЙЉЙ§гкЧѓЕФБОжЪУЌЖмЁЃОнЭГМЦЃЌФПЧАНіLMEЕФЭКЭаППтДцвбЫЋЫЋБЦНќ50ЭђЖжЃЌТСПтДцдђдіжС460ЭђЖжЕФРњЪЗИпЮЛЁЃДЫЭтЃЌЛЙгаДѓСПвўадПтДцЖкЛ§ФбвдЭГМЦЁЃ

ЁЁЁЁдкДЫБГОАЯТЃЌЭЖзЪашЧѓЪЧЗёЮЌГжЃЌжеЖЫЯћЗбашЧѓФмЗёНгСІЃПЮовЩНЋдкЮДРДвЛЖЮЪБМфЃЌГЩЮЊзѓгвЪаГЁЕФЙиМќвђЫиЁЃЮЊДЫЃЌМЧепНќШеВЩЗУЙњФкЛњЙЙЗжЮіЪІЃЌЬ§ШЁЫћУЧЖдУїФъПДЗЈЁЃ

ЁЁЁЁЖЋжЄЦкЛѕгаЩЋаавЕЗжЮіЪІгІъЛСМБэЪОЃЌашЧѓЧаЛЛгІИУУЛгаЬЋДѓЮЪЬтЃЌУїФъЭШдНЋБЃГже№ЕДЩЯааЕФЧїЪЦЃЌОљМлгаЭћДяЕН7800УРдЊЃЌгШЦфЩЯАыФъБэЯжжЕЕУЦкД§ЁЃЫћЗжЮіЫЕЃЌжаЙњНёФъЕФЧПОЂашЧѓдкУїФъНЋЛсбгајЃЌЙњФкПтДцвбПЊЪММѕЩйЃЌгаЙиаавЕЕФБИЛѕвРШЛдкНјаажаЃЌетаЉЖМдДздЖдЮвЙњОМУМЬајЦНЮШЗЂеЙЕФдЄЦкЁЃЭЌЪБШЋЧђЦфЫћЕиЧјОМУЛиХЏЃЌжкЖраавЕЖдН№ЪєЕФашЧѓЖМНЋЛиЩ§ЁЃЖјетаЉгжЖМНЋЗЂЩњдкЭОЋПѓУцСйНєШБЕФЧщаЮЯТЃЌУїФъTC/RCМгЙЄЗбНЋЯТНЕГЌЙ§1/3ЃЌЭвБСЖЩЬНЋУцСйвЛЖЈбЙСІЁЃ

ЁЁЁЁЙтДѓЦкЛѕЗжЮіЪІдјГЌвВШЯЮЊЃЌЛљБОН№ЪєЩЯеЧЕФЧїЪЦЛЙЛсМЬајЃЌЕЋУїФъНЋЪЧМлИёЧ§ЖЏзЊЛЛЕФЙиМќНзЖЮЁЃ2010ФъНЋНјШыОМУИДЫеНјГЬЕФКѓАыЖЮЃЌеўВпДЬМЄЕФСІЖШНЋЛсМѕШѕЃЌШчЙћОМУзДПіГіЯжВЈЖЏЃЌЖјашЧѓЗХЛКЛђдіГЄбЗгкдЄЦкЃЌЩЬЦЗМлИёДцдкЕїећЕФЗчЯеЃЌЕЋгЩгкЧАвЛНзЖЮЕФЪЕЪЉеўВпДыЪЉВЂЮДЭъШЋНтГ§ЃЌМлИёЯТЕјШдЪєгкЕїећаджЪЁЃ

ЁЁЁЁЗжЦЗжжРДПДЃЌТзЭМлИёЩѕжСПЩФмДДГіаТИпЁЃетЪЧгЩгк2009ФъжаЙњашЧѓЪЧЯћЗбЕФжївЊЭЦЖЏСІЃЌЙњФквўадПтДцВЛЛсЖдМлИёгаЬЋДѓгАЯьЃЌ2010ФъЙњФкЯћЗбНЋБЃГжЮШЖЈдіГЄЃЌЖјЗЂДяЙњМвИДЫезДПігАЯьБпМЪашЧѓдіГЄЃЌЭвБСЖВњФмНЋБЃГждіГЄЕЋРћгУТЪЯТНЕЃЌЭОЋПѓЙЉгІвРШЛЛсЪЧЦПОБЃЌВЂЧвЪЕМЪЩњВњГЩБОгаНЯДѓдіГЄЁЃаПНЋЫцДѓЪЦВЂОпЕЏадЁЃЙњФкаПдСЯашЧѓНјПквРРЕГЬЖШЬсИпЃЌЧвЙЉгІдіГЄШдПьгкЯћЗбЛиЩ§ЕФЫйЖШЃЌЕЋШчЙћОМУИДЫеЧщПіСМКУЃЌаПЯћЗбашЧѓЕФЛиЩ§ЕЏадвВКмДѓЁЃ

ЁЁЁЁГЄГЧЮАвЕЗжЮіЪІОАДЈдђМЬајПДКУЭЖзЪадашЧѓЕФгАЯьСІЃЌШЯЮЊдкОЙ§ФъЕзЕФЕїећКѓЃЌУїФъЭНЋеЙПЊвЛТжДКМОЙЅЪЦЁЃОАДЈжИГіЃЌЕМжТБОТжЩЯЩ§ааЧщЕФжюЖржЇГжвђЫиВЂУЛгаЗЂЩњИФБфЃЌН№ШкЪєадШдЪЧКѓН№ШкЮЃЛњЪБЦкЭМлЕФОіЖЈвђЫиЃЌНЋГЄЪБМфЙЙГЩжЇГХЁЃжаЙњЙувхЛѕБвЭЖЗХСПM2ЛѕБввдМАЯСвхЛѕБвM1ШдШЛвдНгНќ30%ЕФЫйЖШдіГЄЃЌБэУїСїЖЏадГфдЃЕФИёОжУЛгаИљБОИФБфЁЃЖјЙњМЪЪежЇЕФГЄЦкВЛЦНКтЃЌЕМжТЙњМЪЪаГЁЖджаЙњШЫУёБвЩ§жЕЕФдЄЦкдйЖШЯдЯжЃЌШШЧЎШдШЛдкВЛЖЯЕФСїШыжаЙњЃЌСюШЫУёБвзЪВњЩ§жЕЕФдЄЦкМгЧПЁЃетЖдАќРЈЭдкФкЕФДѓзкЩЬЦЗМлИёДјРДГжајЕФЖЏСІЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ