不支持Flash

|

|

|

|

航运价企稳预示需求趋弱 国际铜价将面临抉择http://www.sina.com.cn 2007年05月31日 05:31 中国证券报

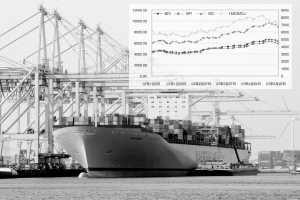

制图/张秀菊□本报记者 金士星 上海报道 今年前四个月,中国铜进口的快速增加曾经伴随着干散货航运价格的持续走高,后者并于5月中旬刷新历史记录,而在进口的激励下,铜价也同步上涨。分析人士据此预测,5月中旬以后干散货航运价格开始走软,或许暗示着中国需求的放缓,并可能成为未来几日铜价走势的新指引。 此前海关总署公布的数据显示,中国在今年前4个月的铜进口量比去年同期翻了一倍以上。与此同时,LME铜库存从2月以来持续减少更坚定了铜市场中的投机资金对于中国进口状况的信心。铜价因此一度于5月4日上摸8335美元/吨的阶段高点。 而铜的进口状况也许只是中国在今年前四个月中资源类产品“胃口”的一部分。除了以铜为代表的有色金属外,中国对于钢铁、煤炭和农产品进口的快速增加推动了作为海运情况指针的波罗的海综合运费指数(BDI)从1月份的4500点左右上涨至5月中旬时的6600点以上。 此前,中国和其他国家的贸易以及对于全球初级原材料的需求,曾于2003年导致了国际海运价格的上涨。而该指数上涨的同时也确实可以看到海运价格的上涨和大宗原料价格上涨的曲线是一致的。仅以今年以来的LME3月期铜价和BDI的变化为例,两者的相关性高达0.92(1为最大值)。 虽然从统计上说,数据间的相关度很高并不能说明两者间有必然的作用机制,但从技术分析的角度来说,价格反映了一切信息,而基本面信息的收集也许是无穷尽的,两种高相关性数据之间的作用机理也许还有众多待深究的可能性。 “BDI和铜价一般是正相关的,航运指数反映运输价格,这构成铜价中的运输成本”,金瑞期货分析师吴鹏对此表示。作为世界上最大的铜进口国――中国需求量的上升意味着对进口铜唯一的运输方式――海运能力构成的压力,而铜价上涨的部分原因也在于运输成本的上升。 从更为普遍的意义上来说,中国铜的进口状况是市场中的投机资金最为关注的数据之一,而中国海关总署仅发布月度进口数据,且数据的公布较为滞后。与此不同的是,BDI为每日数据,尽管并不能完全解释中国包括铜在内的大宗商品进口状况,但其及时性仍具有一定价值。“航运指数上升,显示经济活动活跃,也可以判断国际大宗贸易商品需求”,上海中期分析师蔡洛益说。 从5月中旬开始,BDI在6600点以上的历史高位逐步走稳,截至5月24日,报于6304点。而LME3月期铜价格从5月8日开始出现了持续下滑,并在7200美元/吨附近开始了窄幅震荡。铜市的投机者对于今年前四个月中国铜进口所积累的库存始终充满担忧,认为这会使中国后几个月的进口放缓,铜价因此承压。而近日BDI的走软所反映的全球大宗原材料需求的趋弱或许能在未来几日给铜价部分的指引。 ◇波罗的海航运指数(BDI) 作为目前世界上衡量国际海运情况的权威指数,BDI也是反映国际间贸易情况的领先指数。如果该指数出现显著的上扬,说明各国经济情况良好,国际间贸易火热。 BDI是由成立于1744年的波罗的海航交所(The Baltic Exchange)发布的。目前,全球46个国家的656家公司都是波罗的海航交所的会员。波罗的海航交所于1985年开始发布日运价指数(BFI),该指数是由若干条传统的干散货船航线的运价,按照各自在航运市场上的重要程度和所占比重构成的综合性指数。1999年,BDI取代了BFI,成为代表国际干散货运输市场走势的晴雨表。(金士星) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||