|

|

|

两大利好支撑 大豆不牛也难http://www.sina.com.cn 2007年02月06日 03:34 中国证券网-上海证券报

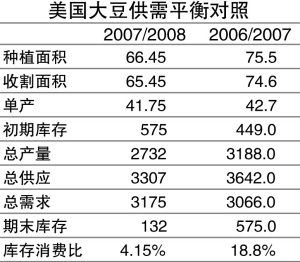

在未来的两年当中,有两大利好因素会稳定支撑大豆的牛市,那就是比较效益导致大豆种植面积持续萎缩;以及从需求方面看,全世界范围内生物柴油的需求持续扩大使得本来就不充裕的植物油供应更加紧张。 首先让我们看一看,玉米的扩产会对大豆造成怎样的影响。上周末,在大量种植面积转向玉米的利好消息刺激之下,CBOT大豆大幅上扬,这个利好消息是ProFarmer公布了一份调研报告,报告显示美国新产季大豆的种植面积可能急剧减少860至940万英亩。 根据美国农业部1月份大豆月度供需报告,2006/2007年美国大豆种植面积为7550万英亩,收获面积为7460万英亩。1月报告大豆单产水平,美国农业部采用了美国过去三年大豆单产的平均值即42.7蒲式耳/英亩,这样得出的2006/2007年的总产水平为3188百万蒲式耳,加上上年年终库存449百万蒲式耳和400万蒲式耳的进口量,总供应量为3642百万蒲式耳,而美国的大豆总需求量估计为3066百万蒲式耳,2006/2007年期末库存为575百万蒲式耳,库存消费比为18.75%,这是当今大豆供需的总体情况。 如果2007/2008年美国的大豆种植面积减少860至940万英亩的话,那么美国大豆的种植面积可能为6650万英亩,收获面积为6550万英亩,按照41.75蒲式耳/英亩的单产水平,美国总产量为2732百万蒲式耳,加上上期的期末库存575百万蒲式耳,总供应量为3307百万蒲式耳。如果把需求估计为3175百万蒲式耳的话,那么2007/2008年期末库存仅为132百万蒲式耳,库存消费比为4.15%。图表给出了两个年度的供需状况的比较。 虽然美国各研究机构给出的调查数字不一,但2007/2008产季美国大豆种植面积的减少将会成为现实,如果按照ProFarmer的预估,那么美国大豆供需状况将会来一个180度的逆转,4%的库存消费比是美国历史上很少出现的低库存,这将导致CBOT大豆价格从箱底再上箱体的上部运动,即可以看到900美分/蒲式耳的水平。 而去年至今,与大豆供应宽松形成鲜明对比的是全球植物油供应开始紧张,这导致了在去年的一年当中,豆油的价格领先于豆粕。与大豆库存消费比持续高居不下相比较,豆油库存消费比自上世纪90年代初开始就持续震荡走低,目前位于30年的低点附近。 那么在今年或者乃至后年,全世界豆油需求会保持一个什么样的态势呢?在未来几年当中,豆油供应会因生物柴油的使用持续紧张,库存消费比会依次下降到4.7%附近,而生物柴油的使用量将在2009年达到一个惊人的数量。 巴西植物油协会发言人1月31日称,2007至2008年度巴西生物柴油生产对豆油的需求增至25万吨以上,当地压榨商将转向压榨更多的大豆以供应国内生物柴油市场,巴西大豆出口量将会减少。 以上所有的证据都说明,大豆市场正处在一个至少两年以上的牛市浪潮的前端。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||