|

|

|

沪深300股指期货合约乘数适度提高无碍流动性http://www.sina.com.cn 2006年11月09日 00:00 中国证券网-上海证券报

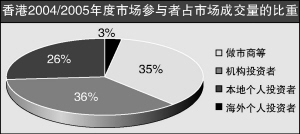

根据公布的沪深300指数合约征求意见稿,目前的合约乘数暂定为300元/点,按照现在沪深300指数1500多点的情况来计算,合约价值大约为45万元左右。许多市场人士认为合约乘数过大,有人士建议合约乘数降低至200元/点,更有投资者要求降低至100元/点。笔者认为,合约乘数设定为300元/点,是即兼顾流动性又兼顾我国市场现实情况的较好选择,可以满足市场各方对股指期货的需求。 沪深300指数合约征求意见稿将合约乘数暂定为300元/点,一些市场人士认为会减少市场参与人数,降低股指期货市场的流动性。笔者认为,股指期货市场较好的流动性需要有充分需求来支撑。无论是以套期保值角色参与还是以投资的角色参与,机构投资者无疑是股指期货市场最大的需求者,也是流动性的重要供给者。 首先,从股票市场成交金额的规模来看,股指期货市场的流动性不是问题。从主要股指期货市场的发展历程来看,虽然股指期货上市初期成交量不会过大(日本例外),但是从长期来看,股指期货市场成交规模可以达到甚至超过现货市场。因此,可以利用现货市场的成交金额规模来预估股指期货市场的成交情况。假设沪深300指数期货上市后成交金额为现货市场的一半,以股票市场2006年前9月的累计成交金额58216.07亿元计算,合约价值假设为45万元(1500点×300元/点),则可预估股指期货的成交量为6468452手,预估月平均成交量为718717手(6468452/9)。而我国台湾2005年台股期货年度成交量为6917375手,月平均成交量为576448手。从数字的比较中可以看出,合约乘数设定为300元/点对成交量并没有大的影响。 其次,股指期货市场的机构投资者的需求旺盛,可以提供充足的流动性。截至2005年12月31日,券商自营总规模为212.04亿元;截至2005年6月30日,基金资产中有2272亿元是可以投资股票的资产;2005年底,社保基金在股票类投资中的金额达到了232亿元。机构投资者配置股市上的资产都有避险的需求,另外,股指期货推出后,为基金等机构投资者的产品设计提供了更广阔的空间,机构的投资性需求也不容小视。 目前,美国等发达金融衍生品市场的参与者以机构投资者为主,而且我国香港、台湾等新兴金融衍生品市场的机构投资者力量也在逐步增强。2004/2005年度,香港金融衍生品市场机构投资者的成交量占市场总成交量的70%以上,成为市场成交量最大的贡献者(见图)。 可见,机构投资者为主要参与者是金融衍生品市场的发展趋势,已经被成熟市场发展结果和新兴市场发展历程所见证。中国要建立自己的金融衍生品市场,需要学习先进金融衍生品市场发展的经验,大力培育机构投资者。金融衍生品市场并不排斥个人投资者,但是只有那些有投资能力、掌握专业知识、明确交易规则和风险的投资者才适合进入这个市场。 需要特别强调的是,股指期货是一种金融工具,并非人民日常生活的必需品,也不是定期储蓄、国债这类风险几乎为零的、人人可以参与的金融工具。因此,以人均收入水平的高低来判断股指期货合约价值是否过大是不恰当的。一些资金实力较弱、专业技能较低的个人投资者完全可以通过购买以股指期货作为投资标的之一的金融产品来间接参与股指期货。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||