一、市场概述

2017年9月(9月1日-30日)因环保工厂开工受影响、国庆中秋节前备货等利好消息刺激,9月下半月豆粕行情有所走强,但综合月度均价环比并未出现上涨,且环比还有小幅度下滑。美豆已经进入收割时期,丰产已经成为定局、南美产区也陆续进入播种时期,良好的天气走势有利于美豆收割和南美播种,均不利于美豆走势,而国内养殖业表现平平,并且9月份我国内北方水产养殖业已经结束,中部和南部地区也旺季收尾,到港大豆数量庞大等压力,抑制豆粕现货事实上难有实质性变化。具体分析如下:

图表:2017年9月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于博易大师

图表:2017年9月DCE豆粕期货1801合约走势图(单位:元/吨)

备注:数据来源于博易大师

图表:2017年9月/8月中国主要地区豆粕月度均价统计(单位:元/吨)

|

地区

|

港口/省市

|

品质等级

|

本月均价

|

上月均价

|

涨跌

|

百分比%

|

|

东北地区

|

集贤

|

蛋白43%

|

3033

|

3121

|

-88

|

-2.81%

|

|

双鸭山

|

蛋白43%

|

3000

|

2990

|

10

|

0.32%

|

|

|

鲅鱼圈

|

蛋白43%

|

2927

|

2905

|

22

|

0.75%

|

|

|

东港市

|

蛋白43%

|

2972

|

2912

|

60

|

2.06%

|

|

|

长春市

|

蛋白43%

|

3049

|

2998

|

52

|

1.72%

|

|

|

大连市

|

蛋白43%

|

2963

|

2910

|

52

|

1.80%

|

|

|

沈阳市

|

蛋白43%

|

2961

|

2945

|

16

|

0.53%

|

|

|

华北片区

|

秦皇岛

|

蛋白43%

|

2813

|

2824

|

-11

|

-0.40%

|

|

天津港

|

蛋白43%

|

2866

|

2835

|

31

|

1.10%

|

|

|

北京市

|

蛋白43%

|

2779

|

2807

|

-28

|

-1.00%

|

|

|

华东华中片区

|

烟台港

|

蛋白43%

|

2799

|

2812

|

-12

|

-0.44%

|

|

龙口港

|

蛋白43%

|

2813

|

2815

|

-2

|

-0.08%

|

|

|

博兴市

|

蛋白43%

|

2855

|

2847

|

8

|

0.27%

|

|

|

济宁市

|

蛋白43%

|

2809

|

2819

|

-10

|

-0.36%

|

|

|

日照港

|

蛋白43%

|

2801

|

2818

|

-17

|

-0.59%

|

|

|

青岛港

|

蛋白43%

|

2821

|

2830

|

-9

|

-0.32%

|

|

|

临沂市

|

蛋白43%

|

2845

|

2844

|

1

|

0.03%

|

|

|

南京市

|

蛋白43%

|

2784

|

2813

|

-29

|

-1.02%

|

|

|

泰兴市

|

蛋白43%

|

2769

|

2791

|

-22

|

-0.79%

|

|

|

南通港

|

蛋白43%

|

2754

|

2777

|

-23

|

-0.82%

|

|

|

连云港

|

蛋白43%

|

2773

|

2802

|

-28

|

-1.01%

|

|

|

张家港

|

蛋白43%

|

2786

|

2805

|

-19

|

-0.66%

|

|

|

镇江市

|

蛋白43%

|

2781

|

2809

|

-28

|

-1.00%

|

|

|

宁波港

|

蛋白43%

|

2768

|

2791

|

-23

|

-0.81%

|

|

|

芜湖市

|

蛋白43%

|

2811

|

2805

|

7

|

0.24%

|

|

|

福州港

|

蛋白43%

|

2749

|

2769

|

-20

|

-0.71%

|

|

|

漳州

|

蛋白43%

|

2749

|

2769

|

-20

|

-0.71%

|

|

|

厦门

|

蛋白43%

|

2745

|

2769

|

-24

|

-0.86%

|

|

|

泉州港

|

蛋白43%

|

2757

|

2757

|

0

|

-0.02%

|

|

|

郑州市

|

蛋白43%

|

2902

|

2879

|

23

|

0.80%

|

|

|

周口市

|

蛋白43%

|

2873

|

2865

|

8

|

0.27%

|

|

|

开封市

|

蛋白43%

|

2902

|

2880

|

22

|

0.75%

|

|

|

岳阳市

|

蛋白43%

|

2870

|

2871

|

-1

|

-0.05%

|

|

|

华南片区

|

黄埔港

|

蛋白43%

|

2865

|

2863

|

3

|

0.10%

|

|

东莞市

|

蛋白43%

|

2834

|

2809

|

25

|

0.89%

|

|

|

湛江港

|

蛋白43%

|

2799

|

2789

|

10

|

0.37%

|

|

|

钦州港

|

蛋白43%

|

2819

|

2833

|

-14

|

-0.48%

|

|

|

北海市

|

蛋白43%

|

2772

|

2788

|

-16

|

-0.56%

|

|

|

防城港

|

蛋白43%

|

2779

|

2788

|

-9

|

-0.34%

|

|

|

西南片区

|

成都市

|

蛋白43%

|

2934

|

3008

|

-74

|

-2.46%

|

|

眉山市

|

蛋白43%

|

2929

|

3008

|

-79

|

-2.63%

|

|

|

重庆市

|

蛋白43%

|

2925

|

2969

|

-44

|

-1.48%

|

|

|

西北片区

|

西安市

|

蛋白43%

|

2959

|

2956

|

4

|

0.12%

|

|

合计

|

|

|

2849

|

2856

|

-7

|

-0.24%

|

备注:数据来源于中国饲料行业信息网慧通数据研究部

二、期货、现货市场简析

1、美豆期货及连盘粕期货行情走势

本月,美豆震荡为主,整体呈现上涨趋势,飓风天气担忧和美元指数连续下跌提振美豆,需求强劲且即将开始播种的巴西天气干燥,对美豆9月中旬冲高有关键性影响,截止到9月28日,美豆11合约报收959.5美分/蒲式耳,较上月的949.5美分/蒲式耳上涨10美分/蒲式耳。

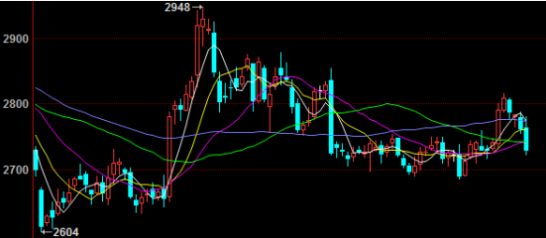

本月,国内连粕期货跟随美豆冲高回落,环保因素致使工厂开工受限,豆粕库存下降,节前企业备货等利好,刺激豆粕期价走高。截止9月28日,连粕1801合约月底最终报收2762元,较前月的2708元上涨54元。

2、国内豆粕现货行情走势

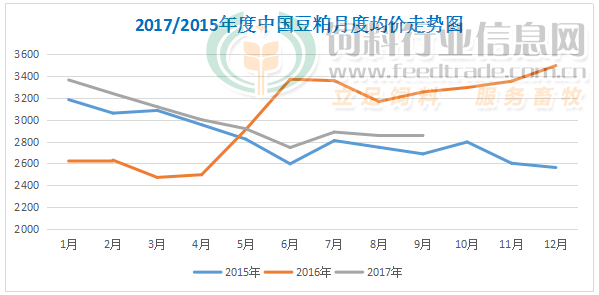

本月国内豆粕现货月度均价环比小幅下跌,根据中国饲料行业信息网慧通数据研究部数据显示,全国月度均价2849元/吨,环比下跌7元/吨,跌幅0.24%。环保工厂开工受影响、国庆中秋节前备货等利好消息刺激,9月下半月豆粕行情有所走强,但综合月度均价环比并未出现上涨,且环比还有小幅度下滑。美豆已经进入收割时期,丰产已经成为定局、南美产区也陆续进入播种时期,良好的天气走势有利于美豆收割和南美播种,均不利于美豆走势,而国内养殖业表现平平,并且9月份我国内北方水产养殖业已经结束,中部和南部地区也旺季收尾,到港大豆数量庞大等压力,抑制豆粕现货事实上难有实质性变化。

图表:2017/15年中国豆粕月度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

三、市场影响因素

1、9月美国农业部供需报告利空

9月12日,美国农业部公布9月供需报告中上调美国2017/18年度大豆单产预估为每英亩49.9蒲式耳,8月预估为每英亩49.4蒲式耳。美国2017/18年度大豆产量预估为44.31亿蒲式耳,8月预估为43.81亿蒲式耳。

2、美豆优良率同比提升 收获进度同比上升

截止到2017年9月24日,美国18个大豆主产州的大豆落叶率为63%,上周41%,去年同期65%,过去五年同期均值63%。大豆收获进度数据为10%,上周4%,去年同期9%,五年同期均值12%。大豆优良率为60%,一周前59%,去年同期为63%。

3、阿根廷大豆销售同比大幅上升

阿根廷2017/18年度大豆预售数量超过300万吨,?布宜诺斯艾利斯省经纪行Zeni公司称,迄今为止,2017/18年度大豆出口销售量已达300万吨左右,比上年同期高出62.2%。

4、巴西大豆播种进度不如同期

圣保罗9月28日消息:巴西农业咨询机构AgRural发布的首份2017/18年度报告显示,迄今巴西大豆播种进度只完成0.3%。上年同期的大豆播种进度为5%。

5、国家粮食交易中心公告

9月29日在国家粮食局粮食交易协调中心组织开展国家临时存储大豆竞价交易30万吨,其中2010年黑龙江产大豆1.71万吨;2012年产大豆内蒙古9.45万吨、辽宁2.96万吨、黑龙江6.45万吨、河南0.99万吨;2013年产大豆内蒙古4.22万吨、黑龙江4.22万吨。

4、国内大豆、豆粕现货供应情况

根据海关数据显示,2017年8月大豆进口量845万吨,因压榨利润改善刺激买家进口量,较去年同期767万吨高出10.2%,当然较今年的7月份进口1008万吨比下降16.2%。

而豆粕现货供应情况看,因国内环保因素,大豆加工厂开工受限,豆粕供货出现紧张,与此同时双节前终端市场有意识的备货,进一步加深了豆粕供应由松转紧格局。不过,随着环保因素淡化,工厂逐步恢复开工,以及节前备货结束,豆粕供应尚未达到紧张的状态,豆粕因而并未达到明显上涨的行情。

5、国内养殖市场需求及豆粕现货成交情况

1)国内养殖情况变化:

9月份,国内生猪价格持续保持小幅度偏弱下滑走势,总体上全国价格在14-15元/公斤徘徊。因节日消费需要,当月生猪两个高峰期,分别是月初和月中下旬,屠宰企业适时压价,预计假日期间猪价将以稳中小幅震荡调整为主。节后初期,预计猪价下跌的幅度比节日期间跌幅略深,但总体表现依旧“温和”。这是居民节日期间较为集中的畜禽肉蛋奶消费之后导致的正常市场反应,也是屠宰及深加工企业“节日销售”工作暂时告一段落、收猪数量下降的正常表现。当然,我们也不再建议养殖户逢高出栏,因为短期内的猪价,已经无“高”可就,因此顺势而为就好。

本月中旬开始鸡蛋开启下跌模式,原因主要在于节前备货结束,市场需求回落,不利于鸡蛋行情;再加之天气转凉,蛋鸡产蛋率逐步提升,市场供应有所增加,无力支撑蛋价。后期迎来国庆、中秋,终端消费或有所好转,对蛋价继续下探略有制约,预计后期蛋价稳中窄幅震荡几率大。

9月份,国内白羽肉毛鸡总体呈下跌走势,虽然受前期环保整治影响,国内局地毛鸡出栏量不多,供应面对市场支撑力度有限,再加之屠宰企业节前最后一波备货对毛鸡行情的提振,月末肉毛鸡价格局地出现了小幅反弹的苗头。后期节日经销商采购基本停滞,预计国庆节内毛鸡价格以稳为主,局地或有小幅调整。

2)国内豆粕成交情况:

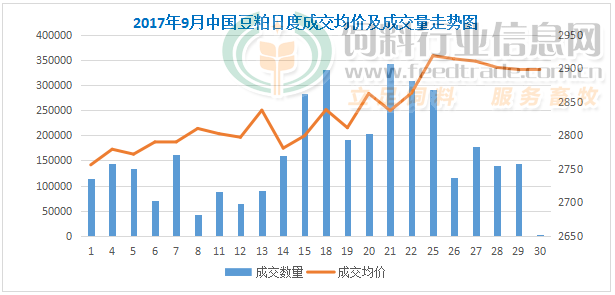

本月国内现货成交量有所下降,根据中国饲料行业信息网慧通数据研究部数据显示,全月全国豆粕成交量360万吨,较上月430万吨下降70万吨。虽然国庆、中秋双节支持下9月份豆粕总体成交情况尚可,但北方水产养殖业转淡对豆粕需求的下降以及后期市场依旧看空,导致9月份豆粕成交总量较8月比仍下滑了七十万吨左右。

图表:2017年9月中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

四、后市预测

10月份美豆收割进度将进一步加速,丰产已经成为定局,在供应增加压力下,美豆期价将向季节性低价靠拢;不过,美豆出口需求强劲或将继续刺激期价市场,同时巴西大豆产区在国内国庆期间降雨稀少,导致大豆播种延迟,且美豆在10月份收割时期的天气依然很关键,若遇到不利天气影响收割,那么多种利好消息下,期价仍有望与季节性丰产利空消息展开博弈。

而国内豆粕现货方面,国庆长假后终端市场或有个新的小补货潮,对豆粕市场产生利多,同时10月19日党的十九大在北京召开,届时华北地区工厂又将停机,或将进一步给豆粕市场,尤其是华北及周边豆粕市场带来利多支撑。不过,由于节前终端厂商备货总体较充足,且节后大多数地区工厂逐步恢复开工,且11-12月大豆月均到港量仍预计高达900万吨高位,在供应如此充足的情况下,国内豆粕市场走势预期依旧难言乐观,因此采购备货仍需理性谨慎对待。

作者:XXX;来源:中国饲料行业信息网;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

进入【新浪财经股吧】讨论

责任编辑:张瑶