摘要

总体来说中国今年煤炭去产能的目标任务较去年有所降低,实现起来难度也降低,而我们判断市场最为关注的276政策在煤炭价格高于500元/吨以上时不会重启。

我们预计今年全国用电需求可以保持5%的增速,火电发电量继续保持正增长。

目前看来,进口煤依然具有价格优势,如果限制进口煤的政策不尽快出台,廉价的进口煤仍将大幅冲击国内市场。

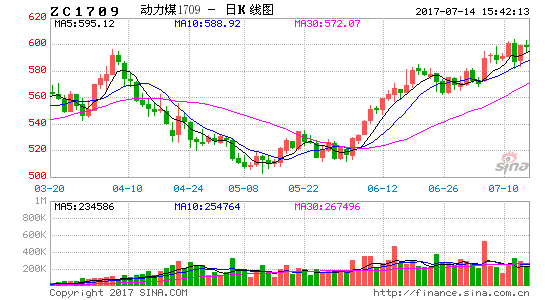

2017年下半年动力煤价格将会呈现一个宽幅震荡的走势,区间为500-600元,受到季节性的影响,相对高点将会出现在三季度。

第1章动力煤供应

1.1.运输瓶颈缓解

去年年底随着汽运综合治理超载的深入,以及煤炭需求强劲、发运增加,一度造成铁路车皮阶段性紧张,而根据统计数据来看,去年煤炭铁路运输量确实相比较往年偏少。从2017年1-5月份的数据来看,秦皇岛铁路调入煤炭总量8729.4万吨,高于2016年时的6436.4万吨,同比增加35.6%。而今年上半年随着铁路投产,运输瓶颈已经逐步缓解。

图1.1.1:大秦线煤炭运量 单位:万吨

资料来源:Wind南华研究

1.2.去产能力度减弱

根据我们的观察,今年煤炭整体去产能力度明显减弱。首先,发改委在《2017年钢铁煤炭行业去产能工作意见》提出,2017年煤炭行业缓解过剩产能将达到1.5亿吨以上,而这一数字在2016年是2.5亿吨,降幅非常明显,事实上,截止五月底全国已退出煤炭产能9700万吨左右,已完成年度目标任务65%。其次,中长期去产能目标不动摇:国发7号文提出的工作目标是,从2016年开始,用3至5年的时间,退出产能5亿吨左右、减量重组5亿吨左右。在整个2016全年退出煤炭产能超过2.9亿吨的情况下,事实上这一任务实现起来并不困难。

总体来说中国今年煤炭去产能的目标任务较去年有所降低,实现起来难度也有所减小,由于2016年煤炭去产能超额完成,煤炭价格也完成了一轮飞跃,2017年已没有必要在大范围实行煤矿减产措施,今年国家煤炭政策调控的主要目标是,促进煤炭供需大体平衡,煤炭市场基本稳定,价格保持在合理区间。而我们判断市场最为关注的276政策在煤炭价格高于500元/吨以上时不会重启。

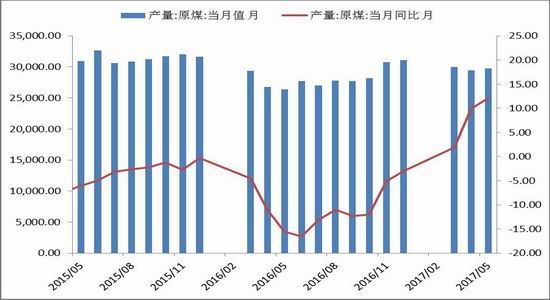

1.3.煤炭产量增幅明显

随着276政策的放开,在经过历时一年的负增长后,原煤产量在今年3月增速达到1.9%,实现由负转正,4月同比增速则达到了9.9%,5月份更是同比上升了12.1%。从累计数字看,1-5月原煤产量140653万吨,同比上升4.3%;总的来说2017年“去产能”的政策重心将从“降产量”向实质“去产能”转换,煤炭产量将出现明显增长。

图1.3.1:煤炭产量

资料来源:Wind南华研究

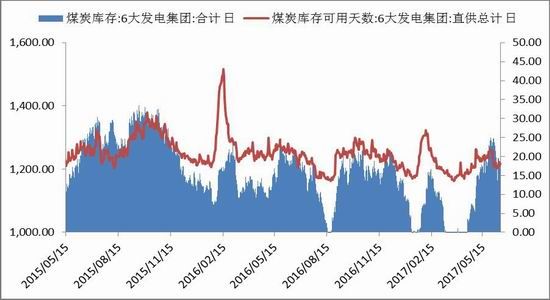

与此同时,受动力煤价格的持续下跌的影响,煤炭库存出现了明显提高。5月份,沿海六大电厂的煤炭库存已上升至1275.6万吨,较月初的1065.4万吨增涨19.7%,而煤炭港口库存相对于去年同期也出现了增加。综合来看,六大电厂的煤炭库存还将在现有因素的影响下,继续保持库存增加的态势。

图1.3.2:煤炭库存(电厂) 单位:万吨

资料来源:wind南华研究

图1.3.3:煤炭库存(港口) 单位:万吨

资料来源:wind南华研究

第2章。动力煤需求

2.1.电力消费增速继续保持

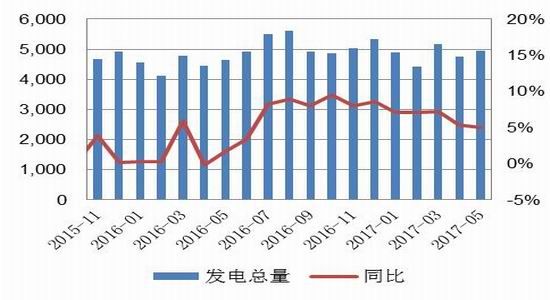

随着实体经济回暖、全社会用电需求出现反弹,发电量这一反映经济运行冷暖的重要指标在去年全年实现较大幅度回升,其中占发电量主导地位的火电,在2016年增速实现了由负转正。而今年上半年整体用电需求延续了去年的中高速增长。2017年1-5月份,全国发电量达到了24368亿千瓦时,同比上升6.4%。其中1-5月火力发电为18496亿千瓦时,同比上升7.2%;水力发电为3570亿千瓦时,同比下降4.8%。今年主要水电站的来水情况要略低于往年同期,水电发电量下降,为火电释放出一定发电空间。再加之很多地区提前入夏,夏季气温偏高的概率较大。预计今年下半年我国电力总消费水平将保持同比增长态势,水电发电量的增长不会强劲,因此未来几个月,我国的火电发电量将进入环比增长的阶段,火电的需求淡季已经结束。我们预计今年全国用电需求可以保持5%的增速,火电发电量继续保持正增长。

图2.1.1:全国发电量 单位:亿千瓦时

资料来源:wind 南华研究

图2.1.2:火力水利发电量

资料来源:wind 南华研究

第3章。动力煤进口

3.1.进口煤炭量增价跌

尽管今年煤炭价格出现了较大幅度的回落,但进口量同比继续大幅增长,1-5月份,全国共进口煤炭11168万吨,同比增长29.6%,在去年煤炭进口量大增的基础上,今年的进口量要大于去年同期。

进口量继续增加最主要的原因就是进口煤价的大幅下挫,这也使得进口煤特别是一些低热量的煤出现了较大程度的价格优势,去年进口量猛增是在276个工作日的背景下,国内煤炭供需关系十分紧张,使得下游电厂大量的进口动力煤,所以去年进口煤价格猛涨主要是由于中国煤炭供应不足所导致的。今年国内煤炭供需结构发生改变,国内煤炭产量上升,进口煤价格下行压力变大,在进口煤价格暴跌的情况下,沿海的下游企业大量进口煤炭,造成了进口量的大幅增加。

其次,印尼煤炭产量出现明显增加,由于2016年煤炭行情火爆,印尼各大煤企纷纷扩大了2017年的产量。作为中国最大的煤炭进口国,印尼煤炭产量的增加对中国煤炭市场的冲击是巨大的。还有就是澳洲煤,澳洲是中国第二大煤炭进口国,根据中澳自贸协定,从今年1月1日起,动力煤关税降至0%。关税的下调提高了澳洲煤炭的价格优势,澳洲煤炭进口数量同比大幅增加。目前看来,进口煤依然具有价格优势,如果限制进口煤的政策不尽快出台,廉价的进口煤仍将大幅冲击国内市场。

图3.1.1:动力煤进口数量 单位:吨

图3.1.2:动力煤进口金额 单位:美元

资料来源:wind南华研究

第4章 动力煤策略

4.1.宽幅震荡

2017年上半年煤炭市场价格出现了理性回归,但价格仍维持在相对高位。从煤炭供应端来看,我们认为随着276政策的放开以及先进产能的释放,下半年煤炭产量将会继续稳步增长。政策方面,煤炭行业目前已经进入全环节调控时代,煤价波动幅度也将趋于缓和,煤炭价格大起大落的基础并不存在。首先,国家去产能的基调并没有改变,由此决定了煤价并不会大幅度跳水。其次,若煤价始终保持在高位,将会对电力供应造成影响。因此我们认为2017年下半年动力煤价格将会呈现一个宽幅震荡的走势,区间为500-600元,受到季节性的影响,相对高点将会出现在三季度。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。