2017年上半年,国际原油减产执行力度以及沥青基本面转变状态下,沥青呈现先抑后扬态势。然而展望后市,随着进入高温季节,炼厂供应或将有所减缓,沥青将进入需求旺季,道路开工逐渐复工,叠加基建以及“一带一路”的提振下,后市沥青市场价格或将重拾升势态势。

一、上半年行情回顾

上海沥青期价在2017年的一季度一路上涨,延续了去年的涨势,达到近一年来的最高点3054元/吨,到了二季度沥青价格一路狂跌,同时出现阶段性的反弹,为此从大趋势分2阶段进行阐述。第一阶段上海沥青的期价无阻碍的上涨,主要是年初国家出台了多项利好政策,以及今年道路建设投资额对沥青的提振,以及冬储低延续,需求强劲。此外,沥青炼油厂的库存处于低位,开工率较低的缘故,形成供弱需强的局面,大大提升了沥青的上涨空间。

第二阶段,随着前期利好因素的消耗,进入3月份,沥青价格开始进入下跌通道,主要由于美元本身加息价值提升,对商品市场的打压,拖累沥青市场价格,以及美国原油库存增量,炼厂开工率回升,供应量明显增加,伴随冬储的结束,需求有限的条件下,基本面发生质的改变。进而沥青处于布林下轨通道当中,但是这阶段呈现多个反弹,在3月末的反弹主要是国内道路逐渐施工,需求有所小幅增加;而5月中旬沥青价格的反弹主要是基本面的影响以及资金市场的情绪,这段期间炼油厂进行大部分检修,导致炼厂库存降低,短期利好与期价,而后沥青延续下跌,美国产量增幅放缓,参与减产欧佩克国家产量维持,二者相对均衡。主要变量来自尼日利亚和利比亚产量增量。需求方面,美国炼厂开工高位、亚洲炼厂检修结束、中东精炼产能扩张,汽柴油整体供应压力较大,但燃料油在重油减产支撑下表现相对强势。5月25日以来,油价以利空打压、利多无视的节奏连跌三周。目前已接近下方极强支撑位,空头打压或略有收敛,但多头入场或依旧谨慎。关注油价企稳节奏受到南方梅雨季节影响,沥青需求受到压制,6月份的沥青出现震荡偏弱态势。综合来看,沥青的先涨后跌趋势主要受到供给面以及资金面影响颇多。

二、影响因素分析

(一)、宏观环境方面

沥青作为道路建设领域的首要原材料,与国内宏观经济发展动向以及固定资产投资有紧密的联系。近两年,中国宏观经济形势面临较为严峻的挑战,经济增速下滑也成为不争的事实。虽然官方认为在经济不景气的背景下保持这样的增速并不算太糟,虽然货币偏紧背景下,央行[微博]有扩张货币资金的倾向。国内的各项宏观经济景气指数大都呈稳步上升趋势,其中先行指数上升至100.01,处于继续扩张趋势。2017上半年的固定资产投资增速稳步回升,投资结构持续改善。2017年1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。其中1-5月份,制造业投资64183亿元,同比增长5.1%,增速比1-4月份提高0.2个百分点,比去年同期提高0.5个百分点;1-5月份,基础设施投资42306亿元,同比增长20.9%,增速比去年同期提高0.9个百分点;占全部投资的比重为20.8%,比去年同期提高2.2个百分点;对全部投资增长的贡献率为45.6%,拉动投资增长3.9个百分点。制造业对全部投资增长的贡献率为19.6%,拉动投资增长1.7个百分点。但是这样的经济增速指向各行各业,特别是制造业。2017年1-5月份,中国制造业采购经理指数(PMI)均在51水平之上,高于近两年指数水平,其中4月与5月的制造业采购经理指数持平。连续10个月在景气区间,企业生产预期和信心不断地改善。在PMI里,中小型企业,尤其是小型企业的信心在不断改善;从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。中国5月规模以上工业增加值同比实际增长6.5%,与4月份持平,从数据易知,整体的工业增长面基本稳定,基本上符合消费升级方向的新兴产品继续保持高速增长。2017年5月份,社会消费品零售总额29459亿元,同比名义增长10.7%。其中,限额以上单位消费品零售额12937亿元,增长9.2%。2017年1-5月份,社会消费品零售总额142561亿元,同比增长10.3%。其中,限额以上单位消费品零售额62689亿元,增长8.4%。与此同时,规模以上工业企业利润总额同比增长24.4%,增速比1-3月份放缓3.9个百分点;其中,4月份利润增长14%。工业利润增速放缓,是前期高位增长后的合理回归。总体看,目前工业利润仍保持良好增长态势。此外,与沥青更为密切相关的国内固定资产投资完成额的增速报价缓慢,面对固定资产投资的扩张,相关的基础设施建设也处于有利的环境之中,受此影响国内道路建设前景发展速度无疑也在增长但是增长速度较缓慢。

(二)、沥青产业链供需情况

1、上游原油供需情况

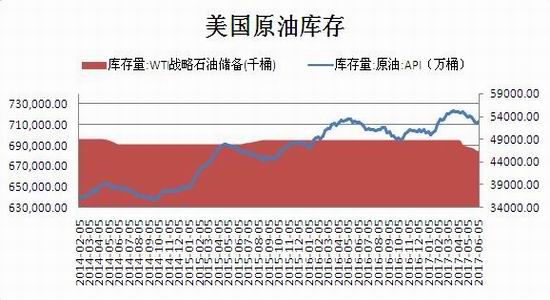

从原油市场来看,进入二十一世纪后,更是通过不断地开会,释放OPEC组织集体减产,拉升原油价格,达到获取最大利润的目的。2017年5月25日开始的OPEC会议,各成员国讨论具体的冻产时间以及冻产量。自5月25日OPEC维也纳会议宣布延长减产协议以来跌去17%,完全回吐了去年底达成首轮减产协议以来的涨幅,创下1990年代以来的最差上半年表现,随后美国原油库存与美国商业原油库存的相互变化,原油又止跌反弹,连续上涨态势。

从中国的出口配额来看,2017年一季度,中国国内成品油出口配额1240万吨/季度,“四桶油”瓜分完整个配额,同比2016年一季度减少40-45%;二季度成品油出口配额333.5万吨/季度,竟然没有中石油,其它分别是中石化[微博]、中海油及中化,同比2016年二季度减少70-75%。明显可以看出国内原油出口配额减少的幅度较大,对原油的上涨空间形成压制。

美国油田服务机构贝克休斯数据显示,截止6月23日当周美国石油活跃钻井数量758座,比前周增加11座,比去年同期增加428座再次刷新2015年4月以来新高。,美国油气钻井平台总计941座,比前一周增加8座,比去年同期增加520座。美国活跃钻井数量连续第23周出现增加,再度刷新2015年4月以来高点,美国原油产量维持在930万桶/日水平上方,继续增加市场对供应过剩的忧虑,近期油价呈现明显调整。但是随着夏季的到来,成品油消费进入旺季,美国商业库存在下降。并且美国原油产量却下降10万桶/日至930万桶/日,这是自2016年7月以来最大周度产量降幅。此外,虽然OPEC将产量限定在3250万桶/天,但是实际产量要比这个数值小。后市来看,下半年全球原油需求可能的情况是,原油价格爬升至50-55美金/桶,短期徘徊至60美金/桶的价位,四季度回落到45-50美金/桶的区间。

而作为原油下游的沥青,从现货生产的角度看,原油价格相对于沥青价格的传导需要两个月左右的时间,目前阶段国内沥青生产所用的原材料基本都是两个月前到港的原油。而从2个月前的成本来看,目前沥青的利润仍然维持在相对适中的阶段。在原油后期仍有震荡上行的预期,预计未来沥青生产的成本会有所上升。

数据来源:wind 瑞达研究院

数据来源:wind 瑞达研究院

2、沥青现货供应分析

从沥青现货市场来看,沥青现货市场价格在今年呈现小涨后跌的态势,与去年同期水平基本平衡。截至目前东北地区报价在2650元/吨,较年内最高值(以下同理)下跌了100元/吨;华东地区报价2250元/吨,下跌600元/吨;华北地区报价2380元/吨,下跌了330元/吨;华南地区报2350元/吨,下跌330元/吨;山东地区报2350元/吨,下跌250元/吨;西北地区报3250元/吨,持平。

数据来源:wind 瑞达研究院

从沥青资源供应上来看,下半年沥青炼厂检修装置比较少,但是检修的装置产能较大,包括华北石家庄中石化炼厂装置全厂检查1000万吨/年和西北新疆中石化产能装置500万吨/年,就其目前炼厂库存虽然处于相当于高位,未来下游需求开启,加上炼厂检修的来临,库存将或大量消耗。另外从沥青进口量来看,国内沥青主要进口国家为韩国,获悉6月底韩国至北方地区CFR270-280美元/吨,成本折合人民币大约2300-2400元/吨,沥青进口利润仍然处于亏损状态,预计后期韩国船货价格将继续下跌,进而后期沥青进口量或将减少的预期。

数据来源:wind瑞 达研究院

从山东省的情况来看,除了中石化、中海油旗下主力炼厂之外,菏泽东明、京博石化、滨阳燃化等沥青生产炼厂分布密集,加之今年玉皇盛世沥青生产装置计划投产,使得山东省沥青产能占比较去年有所提升。此外,江苏新海试生产重交沥青,且中海油气泰州新建常减压装置年内有开工计划,促使江苏省沥青产能占比位跻身第二位。今年沥青产能再上一个台阶,产能释放压力加重。从库存情况来看,沥青炼厂开工率整体偏低,一季度开工率仅在50%左右,处于历史低位;但4月以来,炼厂开工有所回升,尤其是4月中旬开工率回升至60%以上;不过5月初再度跌至50%左右。数据显示,截至6月23日,国内主要沥青炼厂开工率为50%附近。其中,华南、西南及西北地区开工率均在70%左右,这与西部地区需求较好有直接关系;而东北地区开工率在60%左右;长三角及山东地区开工率均在50%左右。值得注意的是,沥青仓库与仓库库存呈现下降趋势,并且低于去年同期水平,总体来看,近期国内沥青炼厂开工虽然短暂回升,这足以说明当前国内沥青市场的需求逐渐打开,从而导致库存消化。下半年沥青处于消费旺季,预计后期预计沥青供应压力有所缓解加,短期对沥青期价会有所提振。

图表来源:wind 瑞达期货研究院

3、下游需求分析

一般来说,石油沥青的冬储时间在12月份到来年4月份,在5月份到11月份是沥青下游施工的季节,在8月份到10月份是沥青的旺季,而目前临近沥青需求旺季,随着夏季高温,适宜道路施工,下半年石油沥青需求或将反转局面,呈现一波上涨。

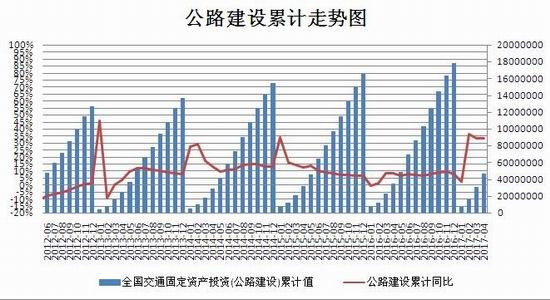

石油沥青的消费主要在公路、市政、机场以及建筑防水等等方面,其中公路消费是拉动沥青消费的主要增长点,国内公路的沥青用量占到沥青总量的90%左右,截至2017年交通建设投入数据看,国内交通固定资产投资总体呈现增加的格局,1-5月份投资增速出现了小幅放缓,但如果从结构上看,基础设施投资高位有所回落,但仍然保持了20.9%的增长。截至5月累计投资同比增长46%,是2005年以来最高同比增长速度。再次则是华南和长三角地区短期的价格弱势,主要是因雨季造成,导致下游开工不足,现货成交羸弱,这一因素影响过后,华南和长三角地区的需求亦有明显提升空间。所以对于2017年下半年,道路施工工程或有些许起色。

由于沥青的使用对户外温度有严格要求,因此其消费季节性非常明显。每年一月中下旬消费达到一个冰点,各地工程停止施工,沥青的使用需求跌入冰点,而目前随着气温回升,国内的沥青使用开始逐渐增加。在消费旺季临近的大背景下,沥青市场将进入大规模的需求增长行情。距离开工还有2个月的时间,在这期间需求变化略有起色,沥青价格持稳的态势。

三、沥青市场2017年下半年行情展望

整体来看,宏观经济形势以及国际原油的行情很大程度上会影响国内沥青的走向,而目前不论是宏观大环境还是当前的产业链格局都是利于沥青市场的走向。目前美联储加息落地,国内商品市场的动荡得到喘息的机会,而OPEC会议对原油延长减产协议时间以及减产的幅度仍然保持不变,并且随着国内原油上市,原油库存或将有所减缓,后期国际原油或呈现震荡趋势。从需求上看,目前沥青需求或将有所起色,夏季高温临近,沥青下游道路施工会逐渐明晰增加,也就是说需求空间得到提升。面对未来需求旺季而供应库存预期会有所增加减缓的脚步下,后市沥青市场价格重拾升势。

操作策略:

(一)短线策略

从沥青主力合约1712合约日K线看,中长均线系统呈空头排列,但是短时均线拐头趋势且MACD指标红柱逐渐增加的趋势,但DEA和DIFF仍处空头区域,另外K线趋于布林中轨附近,且轨道宽度逐渐缩窄迹象,短线建议逢低做多,建仓位2360,目标2480。

(二)中线策略

从沥青主力合约1712合约周K线看,中短均线系统排列不一,并且处于布林轨道下方区域,布林轨道向下扩张,MACD指标绿柱呈现略缩小,并且DEA和DIFF指标仍处空头区域,中线操作上建议2250-2480区间交易。

风险防范

1、关注国内外经济政策变动;

2、原油价格走势;

3、开工率和进口情况;

4、炼油厂库存;

5、下游道路施工工程程度。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。