2017年上半年,由于产业链供需面以及市场资金面的影响下,郑醇呈现冲高回落的态势。展望下半年,随着内蒙的煤管票控制下,甲醇的成本支撑逐渐提升;虽然传统需求处于淡季,开工受到限制,但在烯烃下游需求稳定前提下,供应量或将延续下跌,供需面届时将有所改善,整体而言甲醇期价将呈现下探回升的趋势。

一、上半年行情回顾

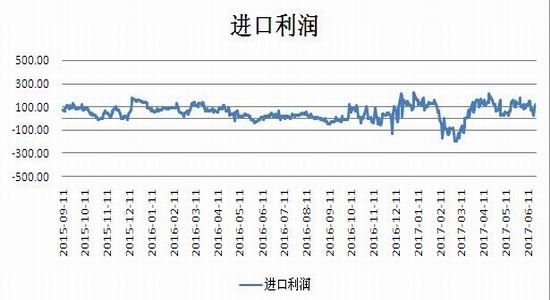

2017上半年郑醇期货市场价格呈冲高回落格局,价格从年初的2540元/吨附近冲高到3025元/吨附近,仅仅不到2个月时间,涨幅达到20%左右,直到2月中旬开始大幅下跌,跌幅近28%,进入5月份开始进入止跌调整期,并在现阶段创新高,对此,笔者主要对上半年行情分3个阶段讲述。第一阶段主要在年初到2月中旬,快速冲高的原因是供应偏紧以及煤炭的供给侧改革的影响下,后厂家大量补货,需求比较良好;此外,外盘货源减少,国外甲醇装置停车降负增加,导致外盘货源偏紧,加上特立尼达甲醇装置低负荷运行以及巴拿马航线运输受阻,外流量大幅减少。另外从甲醇进口利润来看,2月份初以来进口出现倒挂的趋势,数据显示进口利润最小值也已经接近-100元/吨,进口利润倒挂导致长期来看进口产量缩减的预期,从而对甲醇的期价存在一定的支撑作用。基本面整体处于供应偏紧状态,以及甲醇成本端利润丰厚间接传导至下游需求,厂家有利可图的前提下,郑醇价格节节拉升。

第二阶段从2月中旬开始郑醇就开始一波下跌行情,主要供需面发生变化,本身二季度是甲醇装置检修的季节,今年甲醇期价没有涨反而大跌,主要是今年春检时间比较分散,在3月的甲醇装置检修300万吨左右的年产能装置,而4月份的甲醇装置开始检修,前期的检修已经重启,这恰恰弥补了后期的供应量,下游烯烃装置连续检修,加上今年下游环保严查严峻的情况下,大都下游厂家停止生产,导致需求疲软,以及煤价在供应过剩情况下阴跌不止,期价跌至成本价附近。另外一方面北方受到雨雪天气,加上三峡北线船闸停航检修,船运受到影响,出货较差,导致港口库存不断累积,对甲醇期价造成压制。

第三阶段甲醇期价进入止跌的调整期,在5月19日甲醇主力合约1709录得涨停,并在第二日创新高2445元/吨的价位,主要是下游宁煤烯烃装置释放,需求得到改善,在整条产业链得到需求的传导,使得供应逐渐消化以及煤价止跌反弹,原料端成本上升对甲醇期价的支撑增强,综合来看,这波的下跌主导因素是需求受到阻碍,间接供应消化缓慢,后期南方的梅雨季节退去,下游需求逐渐释放加上库存不断消化的态势下,6月甲醇呈现区间震荡态势。

二、甲醇产业链供需情况分析

1、煤炭迎消费高峰,甲醇成本端得到刺激

煤炭供销协会的数据显示,2017年05月中国原煤当月产量为29778.00万吨,同比增加12.1%;1-5月中国原累计产量为140653.00万吨,累计同比4.3%。同时截至2017年06月27日,秦皇岛港煤炭总库存为527.50万吨;曹妃甸煤炭库存量为338.3万吨,国投京唐港煤炭库存量为149.00万吨,广州港煤炭总库存为163.1万吨。此外,截至6月27日,西北内蒙地区成本在1600-1700元/吨附近,那么市场价在2000元左右震荡,最低在1800元/吨,利润相对也在200-350元/吨幅度;此外,陕西地区生产成本在1700元/吨附近,那么利润值相对有300-400元/吨左右。针对于6月甲醇利润是比较相比前期小幅增加的,主要受到内蒙古举办周年庆活动,并且采取煤管票措施,此措施预计持续到8-9月份左右,此外,受环保管控严格因素影响,山西产煤地开工率受到限制,这在一定程度上也影响了煤炭供应。因为担心煤价飙涨,部分电企旺季囤煤,这些因素都推涨了煤价,对甲醇的成本端具备一定的支撑作用。后市来看煤价仍然处于夏季需求的高峰期,但是值得注意的是,相关政府机构和主要煤炭和发电企业与会发改委要求,原则上动力煤成交价格不超过每吨570元人民币的上限。但是目前已经超过600元/吨成交价的警戒线,煤制甲醇成本或将维持2075元/吨附近震荡上行,或从成本端支撑甲醇期价,因此甲醇继续下跌空间不大。

数据来源:wind 瑞达期货研究院

需求方面,目前正值迎峰度夏旺季,煤炭市场需求旺盛,煤价在不断上涨。此外中央经济工作会议提出2017年经济五大任务,继续将去产能放在首要位置。2017年6月上旬,港口动力煤价格上涨了约25元/吨。叠加北方港禁止汽运煤集港的时间由此前环保部规定的7月底提前到4月底,市场变化之快令市场主体措手不及,意味着北方港口煤价随环保提前结束将会有所企稳,另外库存处于去库存当中,预计后期煤炭需求仍然表现良好态势。

整体来看,国内的甲醇生产企业80%以上是以煤炭作为原材料的,随着产能减量置换政策的落地以及环保检查的结束,叠加煤炭消费旺季的到来,因此,笔者认为后期煤炭延续上涨,成本端对于甲醇的支撑逐渐走强。煤价或将开启上扬态势,甲醇成本按照动力煤价格乘2.5的倍数再加上600计算得到的。目前煤制甲醇的成本利润在265元/吨,处于震荡的状态,但是煤价一旦上涨将或带动甲醇成本增加,进而为甲醇期价提供了有力支撑。

数据来源:wind 瑞达期货研究院

2、供应量处于去库存当中

目前甲醇供应的自给率达到85.71%,相比去年小幅上升了0.4%,基本上是持平的状态。从海关总署公布的数据来看,今年的甲醇进口量相较于往年有了明显上升但是仍然处于较低的水平。接下来看下甲醇进口量,1-5月进口量分别为78.61万、67.54万、52.74万、55.37万、65.3万吨。其中2-3月因为进口出现巨大倒挂,导致2—3月进口量较1月大幅减少。进入4月之后,进口大部分时间都处于顺挂结构,尤其是6月之后。2-3月份甲醇进口量减少主要体现在伊朗、阿曼和沙特阿拉伯地区,零星的寒冷天气导致政府将天然气从石化原料转向加热,以及国外甲醇装置检修,影响了国外的甲醇生产。此外,5月份甲醇进口量继续增加是因为国外装置正常运行,包括赛拉尼斯与日本东京的ClearLake,Texas的130万吨/年的甲醇装置已经稳固重启,基本上是满负荷运转。因此,在5月录得进口量大幅攀升之后,国内需求淡季,整体需求不足,考虑到内地货源补充,后期进口量或将小幅降低态势。

截止6月27日甲醇进口利润为102元/吨附近,进口利润拐头递减最直接的影响是甲醇的进口量,预计后期甲醇进口量呈小幅增加后减少趋势。同时截止06月27日甲醇华东地区市场价为2420元/吨,CFR中国主港现货价为269美元/吨,折合为人民币CFR中国主港为1837.05元/吨,国内外价差达到582.95,从6月份的甲醇价格趋势可知国内外价差呈现先减后增的趋势,进而导致进口利润出现同方向的变化,也就是使得外采逐减少的趋势,总而言之,预计后期应注重利润方面的风险点。甲醇进口利润来看的话,甲醇出现进口利润顺挂,按照进口利润与实际进口量存在3个月左右的时滞来看,今年下半年甲醇进口量存在减少预期,从中长期来看进口减少或提振甲醇期价。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

从到港量来看,6月28日,货源集中到港,沿海港口库存(不包括浙江)持续下降。其中,华东港口库存34.80万吨,较(5月初)前期下滑8万吨;华南港口库存10.05万吨,较前期(同上)下降1.1万吨。另外,宁波港口地区库存14万吨,较前期下降3.5万吨。港口库存逐渐递减,当前库存现货相对集中,自4月以来,前期检修装置陆续检修,国外部分装置也在检修当中,港口货源预期减少,但是大多数前期检修的装置已经重启,甲醇的供应仍然处于消耗当中。而且目前内外盘现货价格已经出现顺挂,从而导致近期甲醇到港量增加,但是部分国外装置在7月初检修,短期重启的可能不大,固外货船运到货是有限的,加之港口烯烃装置部分暂无启动打算,而斯尔邦采购量平稳无大规模扫货现象,预计后期港口库存仍然延续下降。

数据来源:wind 瑞达期货研究院

3、传统下游需求开工进入淡季

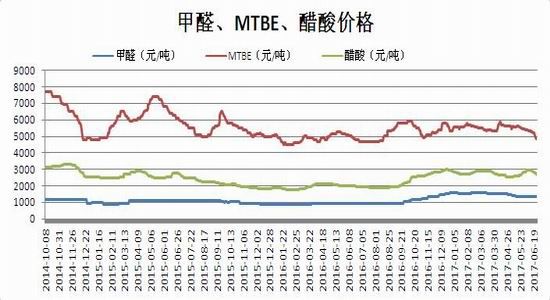

甲醇市场上半年处于传统需求淡季,而下半年需求总体好于上半年。在天气转暖后,甲醇多个传统下游行业逐渐回暖,甲醛等传统下游行业开始进入备货周期,带动甲醇市场需求提升但是不及预期。截止6月22日数据显示甲醛趋稳为主,并且甲醛全国开工率为43.91%,较前期下滑水平持平,甲醛市场整体表现不佳,大部分厂家成交放量不足,山东地区价格走低,幅度在30元/吨,东北、西北等地终端价格局部阴跌,其他地区表现观望,大部分地区交易气氛清淡加上下游板材市场整体不佳,后期甲醛市场仍然弱势为主;就醋酸来看全国开工率为70.79%,醋酸市场需求低迷,下游醋酸酯等产品市场疲软,醋酸供应相对稳定,河北地区检修装置延期进行,导致市场供需失衡,加之传统淡季背景下,醋酸市场价格较前期有较大幅度调整,整体下调幅度在150-300元/吨,市场成交气氛不佳。MTBE开工率在为40%,较前一期下滑4个百分点。同时截止06月28日二甲醚山东地区市场主流成交价在3100-3350元/吨;河北地区主流价在3150-3300元/吨;河南地区市场主流价在3140-3280元/吨,6月二甲醚总体以下跌为主,整体降幅在50-150元/吨范围。目前二甲醚受甲醇成本倒挂严重,失去了甲醇高价的支撑,厂家多顺势下调价格以刺激需求,二甲醚价格出现走跌态势。总体上传统需求处于淡季,需求不足,对甲醇需求暂无利好。

数据来源:wind 瑞达期货研究院

但近期相对于传统下游来讲,跟进力度各不相同,下半年传统下游消费将进入淡季,二甲醚终端用户仍以消化库存为主,并且局部地区价格偏高,下游抵触情绪较重;醋酸市场表现欠佳,内醋酸市场需求面十分疲弱,价格继续下跌。除了环保监督的影响,下游产品市场走势不佳,使得工厂成本压力难以消化,开工率难以提升,对原料的需求较弱;醋酸厂家库存上升,出货压力增加,出厂价重心缓慢下移。持货商在节日前有降低库存的要求,报价随之下调,短期醋酸市场维持弱势运行。因此总体上甲醇市场仍维持震荡偏弱趋势。

4、煤制烯烃装置保持较稳定

我国甲醇烯烃下游产品需求有所释放,截至6月16日,烯烃装置开工率83.01%,环比下降0.62%。虽然神华宁煤50万吨烯烃装置重启以及外采量平稳,但是中煤蒙大60万吨烯烃装置检修,导致烯烃装置开工率下降。整体上下游停车较多对于下游产品自身产业是利好。而相对于丙烯而言,亏损逐渐好转,亏损从月初的1500元/吨下降到880元/吨;此外从pp盘面利润走势看,从5月份开始,pp-甲醇盘面利润相比前期逐渐转亏为盈,截止目前盘面利润75元/吨左右,整体而言,部分区域利润稍高,烯烃下游利润逐渐从亏算局面转至保本,甚至处于盈利。由于上游甲醇价格一直处于下降通道,下游买涨不买跌情绪,备货不多,日前随着上游价格的企稳,下游低价采购意愿增加,部分甲醇厂家产销好转。后期继续关注烯烃需求的释放程度。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

三、郑醇市场2017年下半年市场行情展望

整体展望后期来看,在供给侧改革影响下,煤炭供应有所减缓,并且在内蒙古的煤管票的措施下,煤价开始止跌上涨,开启上调通道,进而对甲醇成本端支撑力度逐渐走强。下半年甲醛、醋酸等传统需求虽然逐渐步入需求的淡季,但鉴于南方梅雨季节以及环保检查等结束,然而夏季安全事件频发,对装置开工受到限制,叠加传统需求仍然不足,华北地区进入麦收,内陆货源难以消化,主要依靠新兴下游需求的释放。由于油价继续走强导致烯烃价格大幅上涨。此外近期产业链下游利润出现明显的好转,而且pp-甲醇的盘面利润转亏为盈。神华宁煤装置外采量平稳,在供给侧改革影响下,煤炭供应有所减缓,进而对甲醇成本端支撑力度逐渐走强,加之甲醇港口库存持续下降处于相对低位,预计后期甲醇期价或将呈现下探回升。

操作策略:

(一)短线策略

技术方面来讲,从甲醇1801合约日K线看,长短均线系统方向不一,短时暂且不看好。从MACD指标上看,DIFF与DEA都趋于0界限附近,说明多空双方处于博弈中,另外从布林轨道看,k线同时处于布林中轨附近徘徊,短线操作建议2240-2380区间交易。

(二)中线策略

从甲醇1801合约周K线看,均线系统的空头排列出现些微拐头并且处于布林轨道下方。从MACD指标上看,绿柱呈现缩小的迹象,DEA和DIFF指标逐渐走弱,处于0值附近区域,关注下方2240关口支撑,中线建议在2240-2470区间交易。

(三)期现套利

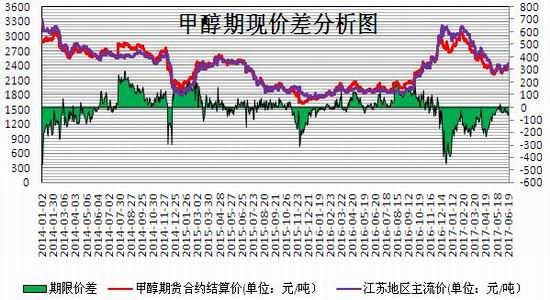

根据切比雪夫不等式原理,甲醇期限价差有高于70%-80%的概率位于-300-300元/吨之间。从图中可知目前甲醇的期现价差为-80元/吨,价差出现明显的偏离。预计后市价差的绝对值将逐步扩大(目前期货表现仍然比较弱势,可小仓位参与)。建议卖出甲醇1801合约,同时买入现货。

(四)企业套保

在套期保值方面,传统下游需求进入淡季,但短期进口量和流通环节宽松将使得期价保持在中位水平,甲醇企业检修装置将逐步开工,负荷有望逐步提高。加之,进口利润增加,对现货价格打压明显,预计后市价格或将下探回升。因此,建议甲醇的生产企业进行卖出套保;贸易企业如果有较多库存的话,也可进行卖出套保;消费企业因现货将走高,可呈价格下行之际,逢低买入。

风险防范

1、原油价格变动以及煤炭供需;

2、甲醇装置、甲醇制烯烃装置负荷以及开工率;

3、到港船货、港口库存情况;

4、甲醇进口利润以及甲醇下游利润亏损程度。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。