今年上半年铝价延续2016年来涨势,领涨有色金属,主要受中国铝市供给侧改革推动,同时铝市内弱外强走势有所突出。但供给改革进程仍缓慢,及宏观不确定性打压,令铝价回吐部分涨幅。展望下半年,期铝金融属性偏弱,宏观不确定性对其打压有限,同时市场预计供给侧改革有望加速,铝价抗跌明显,但涨幅仍继续受改革力度和速度影响,整体维持偏多思路。

一、2017年上半年伦沪铝走势回顾

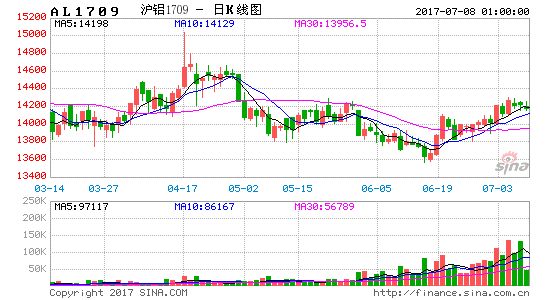

1、铝价强势上涨,领涨有色金属

2017年上半年,国内大宗商品涨跌互现,其中黑色系金属仍是上涨领头羊,尤其焦炭累计上涨逾26%,其次化工品承压重挫,走势疲软,而有色金属走势则明显分化,铝强镍弱现象凸出,因两者供应预期不同,市场对国内电解铝供给侧改革力度加大的预期偏浓。笔者按沪铝周K线的技术形态走势来划分,可以将2017年上半年铝价走势分为两个阶段。

第一阶段:1月初-4月18日,期铝振荡走高,领涨有色金属,期间伦沪铝分别创下年内高点1981美元/吨、14990元/吨,两者高点均高于2016年,其中沪铝主力合约运行区间为12505-14990元/吨,较2016年12月末大涨1690元/吨或13.2%。同期伦铝上涨12.4%,涨幅稍弱于沪铝。本阶段铝价表现之所以强于其他基本金属,在于3-4月铜镍承压重挫之际,期铝振荡企稳,维持好1月录得的较强涨势,其上涨动力在于电解铝供给侧改革有最新进展。

第二阶段:4月19日-6月末,期铝承压下滑,部分削减第一阶段录得的涨幅,因其他基本金属持续下滑,期铝部分被拖累,且供给侧改革再度停滞,国内电解铝产量不减反增,铝价反弹刺激铝企复产。在此阶段,伦沪铝分别触及低点1855美元/吨,13485元/吨,较年内高点回落6.36%、10%。而截止6月28日,伦沪铝分别收于1893美元/吨,13945元/吨,分别较去年12月末上涨约12.17%、6%,显示伦铝整体表现强于沪铝,因该阶段美元指数承压重挫,而人民币汇率走强,限制沪铝上涨高度。

图表1

数据来源:瑞达期货,WIND资讯

二、铝市供需分析

关于宏观基本面的详细情况,可参观沪铜半年报,在此不再赘述,以下就铝市本身供需展开分析。

1、全球铝市供应缺口扩大

据世界金属统计局(WBMS)最新报告显示,2017年1-4月全球铝市供应短缺68.3万吨,去年同期为供应短缺39.8万吨,显示短缺量继续小幅扩大,因全球原铝需求增幅超过产量。1-4月全球原铝消费量为2035吨,同比增加158万吨;全球原铝产量为1966.7万吨,同比增加129.5吨。中国方面,今年1-4月表观消费需求同比增长11%,产量为1096.7万吨,同比增长10.1%,增速与消费基本持平。展望2017年,传统领域铝增速将保持稳定,而新领域用铝未来将支撑全面消费的增加。2017年原铝消费将达6192万吨,其中中国原铝消费有望达3470万吨,需求增速为6.7%,电解铝产能或达3927万吨,国内铝市仍供应小幅过剩。美国铝业预计2017年全球铝需求仍强劲,主要受包装、电气及运输行业终端市场需求推动,中国铝需求增速为6%。

图表2

数据来源:瑞达期货,WIND资讯

2、供需体现-日本铝库存持续下滑

截止今年5月底,日本三大港口铝库存报265900吨,较2016年末减少9600吨或3.48%,且同比减少71300吨或21.14%,目前该库存较2015年5月创下的记录高点502200吨削减23.63万吨或47%。因二季度是日本铝消费旺季,6月铝库存有望进一步减少。一般来说,铝库存的理想水平应该为总进口量的10%,即约约15万吨,但高达26.59万吨的库存仍意味着日本国内铝锭仍严重过剩。据多位参与谈判的消息人士表示,日本铝买家已经和外海供应商敲定季度原铝供应协议,今年第三季度运抵日本的铝为较LME现价升水每吨118-119美元,较第二季度水平下滑约7-8%,这反应了现货升水下滑的影响,日本是亚洲最大的原铝进口国,其支付的升水为亚洲其余地区确定一个基准。

图表3

数据来源:瑞达期货,WIND资讯

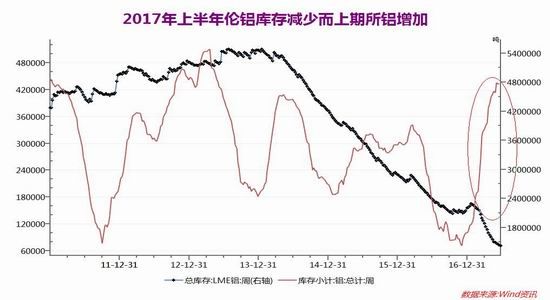

3、供需体现-伦铝库存减少而国内库存攀升,压力增加

伦铝库存方面,截至6月27日,LME铝库存报1416825吨,较去年12月末减少78.91万吨或35.77%,延续2013年来的跌势,累计减少407万吨或逾74%,目前该库存创下2008年10月14日来的低点(1405350吨)。LME铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,因欧洲仓库库存近半年来总计减少36.27万吨或37.4%,从而导致欧洲铝升水下滑,同时上海保税区CIF铝锭升水报价较去年12月末维持于100-115美元/吨,处于历史相对低点水平。国内方面,截止6月23日,上期所沪铝库存报432241吨,较5月末增加18613吨或4.49%,为连增七个月,累计增加35.7万吨或4.7倍多,同时较去年12月末增加33.15万吨,显示国内库存压力明显攀升。同时,截止6月26日,国内社会库存总计为112.5万吨,较去年末增加77.3万吨或220%。

图表4

数据来源:瑞达期货,WIND资讯

二、铝市供应

1、铝土矿-全球铝土矿供应充足

铝土矿和氧化铝是原铝的上游原材料,根据美国国家地质局最新数据显示,截止2016年底全球探明铝土矿储量为280亿吨,几内亚铝土矿储量为74亿吨,占全球比26.4%,澳大利亚铝土矿储量62亿吨,占比22.1%,巴西和中国铝土矿储量占比分别为9.28、3.5%。我国国土资源部称,2016年我国查明新增铝土矿资源储量1.9亿吨,累计查明铝土矿资源储量43.4亿吨。铝土矿产量方面,2016年全球铝土矿累计产量约2.71亿吨,同比减少835.7万吨或0.3%。此外,作为全球最大的铝土矿供给国,澳大利亚2016年铝土矿产量为8215万吨,同比增加124万吨,占全球比升至30.3%,中国、巴西、印度和几内亚占比分别为23.96%、8.9%,10.1%和8.93%,前五个国家铝土矿累计占比高达81.8%。

图表5

数据来源:瑞达期货,WIND资讯

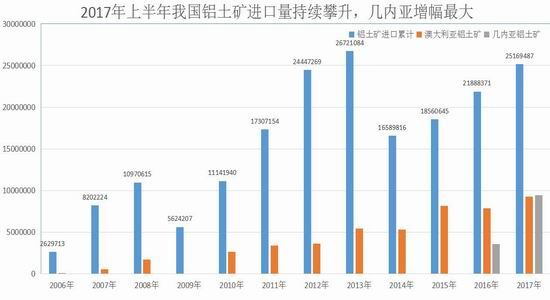

2、铝土矿-几内亚铝土矿跃至我国第一进口大国

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度约60%。2017年1-5月中国累计进口铝土矿约2517万吨,同比增加16.25%,但增速创下近两年来的低点,因担忧对环境的冲击,马来西亚自去年1月15日至

今暂停开采铝土矿。因此1-5月进口自马来西亚的铝土矿降至约247.3万吨,同比下滑50.3%,占总进口比例仅为9.8%。同时几内亚超过澳大利亚成为中国铝土矿进口的第一大来源国,1-5月几内亚铝土矿进口量为943.97万吨,同比暴增164.54%,占比高达37.5%,澳大利亚矿进口量为9263916吨(占比高达36.8%),同比增加18.07%。下半年需继续关注几内亚铝土矿对马来矿和印尼矿的补充。据美国地质调查局的评估,几内亚的铝矾土储量高达410亿吨,占全球储量的2/3,且具有储量大,品质高,露天矿易开采等特点。2017年几内亚有望超越澳大利亚成为我国最大铝土矿进口来源国,中国宏桥集团计划2017年将从几内亚铝土矿进口量提高到3000万吨。2016年我国自几内亚进口铝土矿为1190万吨,远远高于2015年的30万吨。废铝进口方面,1-5月我国废铝累计进口量为889546吨,同比增加28.8%,其中进口自美国的废铝进口量同比增加24%至229538吨,同时进口自泰国的废铝同比暴增23倍至82549吨,废铝供应宽松将部分降低国内铝企对铝土矿的进口需求。

图表6

数据来源:瑞达期货,WIND资讯

3、氧化铝-国内氧化铝供应十分充足

今年1-5月全球氧化铝(包括中国)产量为5383万吨,同比增加787.9万吨,去年同期为减少116.4万吨,主要是中国氧化铝同比增加727.8万吨,远高于全球其他地区氧化铝的增幅。而今年1-5月中国氧化铝产量为3090.4万吨,占全球氧化铝产量比例升至57.4%,远高于去年同期的51.4%。数据显示,国内电解铝企业复产和铝价反弹刺激氧化铝企业的生产积极性。

中国氧化铝本身的自给率虽充足,但部分还需进口,因其存在价格优势,今年1-5月氧化铝净进口量为128.9万吨(仅占同期氧化铝产量4.17%),同比下滑18.5万吨或4.5%,因1-5月氧化铝进口量同比下滑13.47%,减幅最大的是进口自澳大利亚的氧化铝,同比下滑12.5%,而进口自印尼的氧化铝高达296313吨,同比暴增166倍。氧化铝新扩建方面,虽然国内多家铝企在印尼投产氧化铝厂,但从1-5月进口自印尼的氧化铝仅为1770吨来看,其进展仍相对缓慢,暂难成气候。据国家统计局数据显示,今年1-5月国内电解铝累计产量达1386万吨,按吨铝需要1.93吨氧化铝计算,生产相应的原铝需要2675万吨的氧化铝,而同期中国氧化铝总供给为3219万吨(氧化铝产量+氧化铝净进口量),显示国内氧化铝供应满足电解铝生产所需错错有余。

图表7

数据来源:瑞达期货,WIND资讯

4、电解铝产量不减反增将倒逼供给改革加速

电解铝产量方面,上半年全球铝供应出现分化。1-5月全球(包括中国)原铝产量增至2512.7万吨,同比增加145.2万吨,其中1-5月中国原铝累计产量为1378.2万吨(占全球铝产量比例54.8%),同比增加136.8万吨,数据显示1-5月全球除中国以外的地区铝产量仅小幅增加8.4万吨,数据显示国内铝市供给侧改革成效较低,铝价上涨刺激铝企复产明显。2017年国家发改委强调将加大“三去一降一补”的力度,去产能除钢铁煤炭外,将扩展到产能过剩的电解铝产业,将影响2017年计划投产的300万吨新增产能的释放。上半年电解铝产量的持续扩张,或将倒逼下半年电解铝供给侧改革进度的加快,尤其是4月以来,国内电解铝供改政策落实加速,政策有逐步铺开迹象。4月份新疆昌吉州公告关停200万吨电解铝产能,新疆发改委发布《关于印发自治区清理整顿电解铝行业违法违规项目专项督查方案的通知》,督查从6月20日至25日,集中为昌吉州和塔城地区,督察行动再次强化电解铝去产能落实。同时,国家发改委、能源局印发《关于开展燃煤自备电力规范建设及运行转型督察通知》,而电解铝成本中最大的受益点在于自备电厂,严管自备电厂将迫使企业从成本端进一步淘汰电解铝过剩产能。水利部印发《关于严格水资源管理促进供给侧结构性改革的通知》,明确要求通过严格水资源消耗总量和强度控制,将从原料端推动电解铝等行业化解过剩产能。供给侧改革加速,政策全方位逐步铺开。此外,6月20日,山东魏桥集团旗下电解铝开始实施减产,减产量25万吨,预期10日内减产完成。新疆嘉润计划减产15万吨电解铝,共计约120台500千安的电解槽,截止至今,已经关停40台电解槽,计划6月30日停槽完成。

图表8

数据来源:瑞达期货,同花顺

三、铝市需求

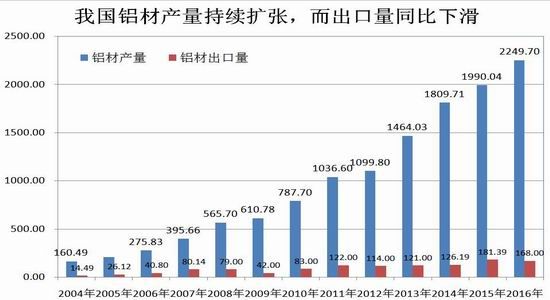

1、需求—铝材出口虽增但对需求拉动效果有限

自2006年中国将原铝的出口关税提高到15%之后,中国一直是原铝的净进口国,但其进口基数较低。今年1-5月原铝净进口量57153吨(进口60426吨,出口3273吨),同比剧增6.5倍,因进口暴增186.94%,而出口同比锐减75.71%。铝合金方面,我国多年来一直是铝合金的净出口国,但出口基数较低,对铝价影响有限。铝材方面,1-5月铝材出口量174万吨,同比增加3.7%,占同期铝材产量的7.45%(铝材累计产量为2434万吨,同比增加8.3%,延续2009年来的增势)。因国际铝行业将铝价下跌归因于中国过剩产能的输出,不断加大对中国相应的反倾销制裁。美国商务部于将于8月16日对进口自中国的铝材作出反补贴和反倾销调查初裁。据悉,2016年我国出口美国的铝箔有16.84万吨,此次涉及的铝箔出口量约为13.75万吨,占2016年总出口量的12.7%,同时涉及逾230家中国公司,倾销幅度为38.4%-140.21%,因此这一案件对国内铝箔行业影响较大,如果铝箔出口受阻,将引起铝板带等产品出口,带来连锁反应。

图表9

资料来源:瑞达期货,WIND资讯

2、铝市下游消费相对维稳

对发达国家而言,铝的最大消费行业为交通运输,据CRU数据显示,北美,西欧以及日用的交通用铝量约占铝总消费量的34%,其中因美国公司平均燃油经济性标准限制燃料使用,美国汽车用铝量将增加,到2020年每辆汽车平均用铝使用量将达到160公斤,2012年仅为140公斤。而中国铝材的终端消费中,建筑和房地产占比最大,交通用铝约为18%。未来铝需求的增长点主要以轨交、航空航天以及特种结构件等涉及高端装备制造和顺应环保降耗要求下的轻量化应用。2015年国内房地产铝材消费量(含每月的旧房改建用量)约为1108.5万吨,同比下滑1.2%。但进入2016年以后,在一系列宽松的房地产利好政策的刺激下,房地产业出现明显的企稳回升迹象,今年5月国房景气指数升至94.48点,环比提升0.07点,为连续三年多处于100的荣枯分界线之下,但实现四连升,且较去年7月创下的记录低点92.43明显回升,显示房地产市场信心逐步改善,导致房地产开发企业逐步扩大房市投资。今年1-5月全国房地产开发投资34564亿元,同比名义增长7.0%,增速虽比1-4月份回落0.2%,但高于去年同期的5.1%。同期,房屋新开工面积59522万平方米,同比增长18.3%,增速回落3.1%;全国商品房销售面积47954万平方米,同比增长33.2%,增速比1-4月回落3.3%,但为连续第十一个月实现正增长。房价方面,5月份70个大中城市新建商品

住宅环比上涨城市个数减少,涨幅有所收窄,但城市间涨势出现新变化,一线城市房价涨幅放缓,而二三线城市房价涨幅有所扩大。展望下半年,随着政策效用的边际递减,一线和部分二线城市房价的持续上涨等因素会限制改善性和投资性需求,房地产市场将进一步降温,价格趋稳,难现一季度的火爆成交行情。

图表10

资料来源:瑞达期货,WIND资讯

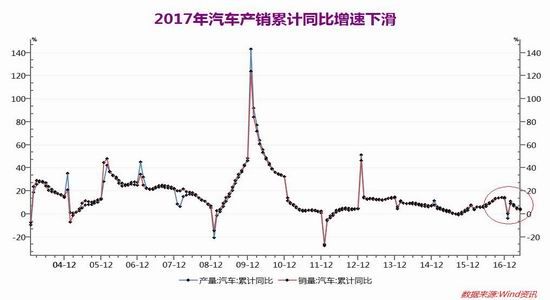

根据中汽协数据显示,今年1-5月汽车产销量继续保持增长,分别完成1135.8万辆和1118.2万辆,同比分别增长4.5%和3.7%,增速低于去年同期1.3%和3.3%。在分项数据中,1-5月乘用车产销同比分别增长3.1%,1.5%,开始低于汽车总体产销增速的1.4%和2.2%。而商用车产销同比分别增长0.9%和2.3%,为连续第三个月保持增长。中汽协表现今年我国汽车产销增速明显下滑,主因在于2016年提前透支,以及今年实施小排量汽车购置税减半政策的退坡。此外,去年同期汽车行业发展较好,基数较高,相比之下,今年车市表现欠佳。新能源汽车方面,1-5月我国新能源汽车累计产量为14.7万辆,同比增长11.7%,占整个汽车市场产量升至1.3%。1-5月新能源汽车销量达13.6万辆,同比增长7.8%,增速远低于去年同期(增长逾130%)。中汽协年初预计今年新能源汽车销售量将达80万辆,高于2016年的51.7万辆。

图表11

资料来源:瑞达期货,WIND资讯

四、下半年铝价展望

首先考虑全球经济增长前景,下半年全球经济增长将呈弱复苏格局,其中新兴经济体和发达国家之间的增长差异将扩大,美国经济维持温和复苏,但特朗普政策的不确定性仍将是抑制经济增长的关键因素。欧洲政治风险集中在德国9月大选,英国二次大选、脱欧谈判以及苏格兰二次公投风险,将影响欧元区经济复苏速度。此外,下半年中国经济结构化调整持续,经济增速或进一步放缓,国内第二产业占GDP的比重进一步下滑,使得工业品的需求堪忧。在此背景下,随着美联储开启加息周期,全球货币政策明显趋紧,即便欧日等国实行较低的利率,但宽松的货币政策对经济刺激的边际效应递减,流动性趋紧将是主旋律,将资产在大宗商品中的配置比例。此外,就中国而言,下半年还需关注十九大换届选举。

至于铝本身的基本面,年内全球铝市仍维持内剩外缺状态,但中国政府加大对铝过剩产能的淘汰力度,有望使得下半年中国铝市的供应过剩规模缩窄。不过由于全球铝土矿供应充足,国内铝企已找到可替代印尼矿的来源,同时还在印尼积极投资建氧化铝厂,这将加大原铝上游原料的供给,因此政府对电解铝的供给侧改革之路将显得任重道远,需要耗费一定的时间才能见效。而且在需求方面,年内中国第二产业增速继续下滑,尤其是房地产去库存压力较大,新开工面积同比增速放缓,不利于拉动铝市需求,而新能源汽车虽表现强劲,但对铝的消费拉动作用有限。向外出口方面,人民币贬值虽有利于铝材出口,但欧美市场将加大对中国铝材出口反倾销反补贴的调查,不利于铝材出口量的大幅增加。铝价下半年的涨幅仍取决于供应端改革的力度。

在此背景下,笔者对下半年铝价的走势谨慎偏乐观,在供给侧改革主线的引导下,仍有上涨动力,整体运行重心或较上半年有所上抬,沪铝主力合约运行区间关注13000-15000元/吨,相应的伦铝关注1800-2050美元/吨。

五、操作策略建议

1、中期操作策略(3个月)

对象:沪铝1709合约操作策略:逢回调建多

参考入场点位区间:13700-13900元/吨区间,均价控制为13800元附近。

止损设置:根据个人风格和风险报酬比进行设定,止损点位可参考为日收盘价跌破13500元/吨。

后市预期目标:第一目标参考14700元/吨,第二目标15000元/吨预期风险报酬比:1:3之上

2、套利策略:跨市套利方面,鉴于下半年美元指数有望企稳反弹,且国内铝市供给侧改革加速推进,未来铝市内强外弱格局有望进一步加剧,建议可继续进行买沪铝主力卖伦铝的套利操作。跨品种套利方面,由于期锌的供需基本面强于沪铝,建议可买沪锌抛沪铝套利,同时还可尝试关注买沪铝抛沪镍的套利机会。

3、企业套保策略:铝价回调至13500元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪铝若反弹至14800元/吨之上,持货商的空头保值意愿可上升,比例为20%。

4、风险防范:

①、若国内铝企复产压力大于预期,则期铝上涨高度有限,做多计划暂搁置。

②、若美元指数强势攀升,对期铝的打压高于预期,则期铝有望进一步扩大回调空间。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。