2016年动力煤从底部崛起,强势拉升的煤价在2017年一季度一度引起了煤电企业的博弈,引发市场和监管层的密切关注,进入二季度,山西地区取消276个工作日制度,发改委引导大型煤企释放产能,促使其与电厂签订长协合同,同时适当限制劣质煤炭的进口。因此,煤炭价格得以从高位回落,尽管下半年有冬季的用煤高峰,但预计在监管和市场的双向调控下,动力煤价格不易继续维持高位。

第一部分:2017上半年市场回顾

一、2017上半年动力煤市场回顾

(一)动力煤期货市场

2017上半年动力煤期货市场走势整体呈现宽幅振荡态势。1-3月,期价结束2016年底的回调,企稳回升,一路向上涨至3月底的阶段高点;进入4月份后,受到政策调控和下游电厂的压力,煤矿取消276个工作日释放产能,动力煤期价进入下行通道,打开为期两个月的下跌空间。随着夏季用电高峰期的到来,6月上旬期价在低位盘旋后重新上攻,一度收复两个月来的跌幅逼近发改委设定的绿色波动区间上限。截止2017年6月28日,动力煤指数报收于570元/吨,较年初的494.4元/吨,上涨了75.6元/吨,涨幅15.29%。

(二)动力煤现货市场

1.现货行情

2017第一季度,煤矿面临276工作日的限制,煤矿开工率较低,以及冬天供暖季需求向好,价格大幅上涨。今年第二季度由于煤价过快上涨,激发了煤厂和电厂的结构性供需矛盾,在发改委的政策引导下,3月下旬各大煤矿恢复330个工作日释放先进产能,煤炭价格逐渐从高位回落至合理区间。

一季度,煤价蓄势上扬,山西内蒙地区的主要煤矿均采取276个工作日制度,且北方供暖季对煤炭需求激增,因此煤炭价格出现了一波上涨行情。

二季度,由于276个工作日开始执行,产量逐渐受到影响,但市场暂时还没有反应太大的反应,仅仅是小幅上涨,作为煤炭市场风向标的环渤海动力煤价格指数也开始上行,但幅度会比较平缓。截止2017年6月28日,秦皇岛港动力煤(Q5500V28S0.5)价格为595元/吨,较2016年底的628元/吨下滑33元/吨,跌幅5.25%。

2.动力煤产量与供需

2017年1-4月累计生产动力煤91743万吨,较2016年前4个月的88091万吨增加3.84%,除了今年一月之外,其他三个月均同比增长,其中2月与4月的产量同比涨幅达到两位数。产量的增长首先得益于政策面引导产能的释放,自3月底开始,山西、陕西和内蒙古地区的重要煤矿取消276个工作的限制,产量开始增长,缓解煤炭供应端的偏紧状况。

动力煤月产量

2017年1-4月动力煤总供给为95665万吨,同比增加4239万吨,涨幅达4.64%;同期总需求103388万吨,同比增加2578万吨,涨幅2.58%;供需缺口7723万吨,去年同期缺口为9384万吨。今年供需缺口的缩窄主要原因有两方面,第一,去年是煤炭钢铁行业供给侧改革元年,政策上对于煤矿产能的限制力度较强,导致多数煤矿ii不能满负荷运作,总供给大幅下降,远大于总需求的萎缩幅度,因此出现了较为明显的供不应求,第二,去年供给侧改革初显成效,煤炭钢铁行业成功退出规定的落后产能,但同时也造成了期货市场上单边上涨的火爆行情以及现货市场上高企的煤炭价格和钢材价格,进入2017年,监管层不愿意看到去产能背景下商品价格的大幅波动,因此政策引导下供需结构矛盾得以缓解,缺口可以缩窄。

动力煤供需走势图

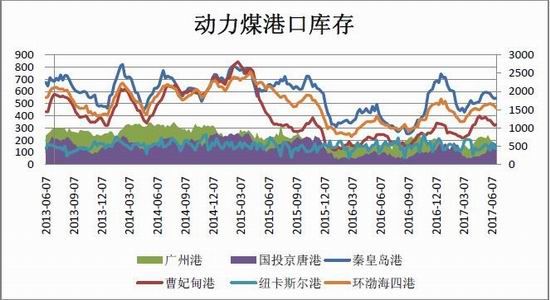

3.动力煤库存

截止2017年6月23日,据对动力煤同口径库存统计数据显示:秦皇岛港煤炭库存547万吨,较2016年底减少166万吨,跌幅达23.28%;曹妃甸港328.7万吨,较2016年底增加3.6万吨,增幅仅1.11%;广州港180.5万吨,较2016年底增加15.9万吨,增幅达9.66%;环渤海四港总库存为1533.3万吨,较2016年底减少125万吨,跌幅7.54%;国投京唐港库存150.7万吨,较2016年底减少6.3万吨,跌幅达4%;纽卡斯尔港153.2万吨,较2016年增加32.4万吨,增幅达26.82%。从以上数据及下图可以看出,2017年动力煤港口库存呈现振荡回落态势,尤其是最大的煤炭集散港口—秦皇岛港,而环渤海四港总库存也相应逐渐回落。下半年在夏季用电高峰和冬季取暖之间有三个月左右的真空期,因此港口库存也会延续季节性振荡。

动力煤港口库存

4.动力煤进出口

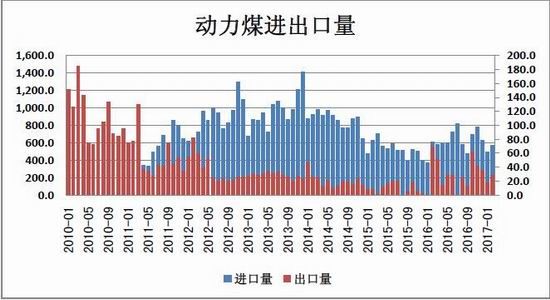

2017年1-5月份我国进口动力煤累计达到3323.57万吨,同比增长了777.61万吨,涨幅30.54%,2017年动力煤的进口总体维持活跃。由于国内供给侧改革,供给锐减,而需求仍与2015年相当,因此出现缺口,部分由进口来弥补,带动了进口动力煤市场。进口量在2017年4月份达到了930.46万吨是自2014年6月以来的单月最大值。

2017年1-5月份我国出口动力煤累计为205.5万吨,同比增长了43.1万吨,涨幅26.54%。因出口量自08年之后均维持在较低水平,基数较小,故而变动幅度显得较大。但今年以来,国内优质产能陆续释放使得出口量也逐渐攀升。

动力煤进出口量

5.国际动力煤市场

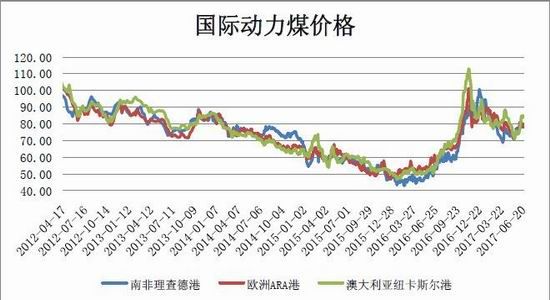

截止2017年6月23日,南非理查德港动力煤价格为79.53美元/吨,较今年初下跌了14.47美元/吨,跌幅达15.39%;欧洲ARA港动力煤价格为78.11美元/吨,较今年初上涨下滑8.39美元/吨,跌幅达9.7%;澳大利亚纽卡斯尔港动力煤价格为84.18美元/吨,较今年初下滑8.26美元/吨,跌幅8.94%。国际动力煤市场今年以来价格呈现不同幅度的回调,部分原因在于中国煤炭产能循序渐进的释放,出口量有所回升,。自2016年四季度至2017年初,国际煤价蓄势上行,一定程度也与中国供给侧改革背景下黑色系商品单边走高的行情相呼应。随着去产能目标逐步完成,发改委对于煤炭价格的调控趋于维持稳定,因此今年以来国际煤价也表现出一定幅度的回调。预计下半年国际煤价将继续受到中国煤价的指引,处在一个监管层认为合理的波动区间。

国际动力煤价格

三、2017上半年动力煤上下游市场回顾

(一)原煤

2017年1-5月,全国累计生产原煤140653万吨,同比增长5778万吨,或4.3%。从具体月份来看,4-5月原煤产量同比涨幅均接近10%,而1-3月产量的增幅并不明显,这也与取消276工作日制度有较大关联。另外,京津冀地区的安全检查和环保督查的席卷,一定程度限制了煤矿在年初3个月内的生产。今年是供给侧深化改革的一年,在2016年的基础上,煤炭和钢铁将分别再去1.5亿吨和5000万吨落后产能。但是,去产能并不代表产量的大幅回落,中煤、神华等大型煤企在监管层引导下,承担了更多调控煤炭市场供应端的责任。而在进入用电高峰的夏季后,长协煤的发力保证了煤炭价格的稳定。预计下半年的供暖季也是煤炭需求旺季,但不会再出现去年煤价的疯狂上扬,整体会在500-570元/吨的区间内振荡。

原煤产量

(二)电力行业

截止2017年6月28日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)电煤平均库存总量1274.58万吨,较年初增长169.88万吨,增长15.38%。六大电厂电煤库存平均可用天数为21.53天,较年初增长6.66天天,增幅44.79%。平均日耗总量57.59万吨,较年初减少16.71万吨,降幅22.49%。六大电厂平均库存呈现的数据特征与季节性对煤炭的需求有重要关系。年初正值取暖季,对煤炭的需求旺盛;而6月下旬,迎峰度夏才即将来临,而南方丰厚的雨水大大增加了水力发电,一定程度替代了火电对煤炭的需求。因此从电厂库存、日均耗煤数据来看,集中体现了煤炭的周期性。

六大电厂电煤库存

6大电厂日均耗煤量

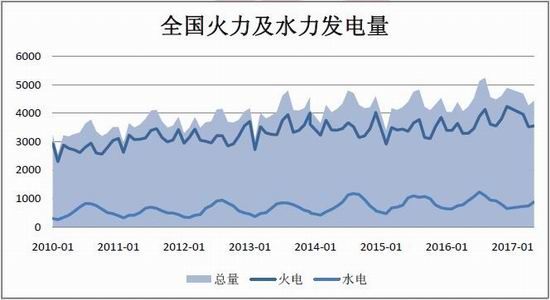

2017年1-5月全国绝对发电量49299亿千瓦时,同比增长4.72%。其中,火电绝对发电量亿11034千瓦时,同比增长7.86%。水力绝对发电量2354.6亿千瓦时,同比下滑4.2%。总体来看,今年1-5月用电量水电火电表现分化,火力发电量涨幅较往年扩大,而水力发电量却呈现回落态势,一方面是南方7-8月的集中降雨还未到来,另一方面今年煤炭供应回升,电厂运行平稳,且冬季基本是火电承担主要份额。

全国火力及水力发电量

(三)建材行业以及其他耗煤行业

建材行业仅次于电力行业,是动力煤第二大消费行业,但2017上半年其消费量延续回落的趋势,较2016年出现了明显下滑。2017年1-4月建材行业动力煤消耗量累计8511万吨,同比下降6420万吨,降幅达到了43%。其他消耗动力煤的行业中仅化工行业也出现较大跌幅,19%。而冶金行业、供热行业以及电力行业均只有小幅上涨。总体来看,动力煤消费情况并不乐观,预计下半年在经济逐渐回暖的基调下能有所表现。

第二部分:2017下半年报行情展望分析

一、2017年宏观经济展望

跨过2016年全球经济的振荡筑底期,2017年全球经济有着较为乐观的复苏迹象。美国进入加息周期,预计在2017年有3-4次的加息,目前3月与6月的加息已经尘埃落定,各项经济数据表明美国经济稳中向好,尤其是关键的通胀数据和非农就业数据均表现亮眼。作为世界经济的龙头,美国的经济复苏也喻示着进入下半年全球经济有所托底,短期恶化的概率不大。

中国作为除美国外重要经济体之一,承担着全球多数大宗商品的消费。在经历了2016年经济的振荡筑底和结构性调整后,2017年中国经济进入探底的尾声,各项经济数据稳中有涨,供给侧改革的深化将持续优化中国的经济和产业结构。可以预见的是今年以来基建的需求表现稳健,一定程度为各类金属的价格托底。煤炭和钢铁行业的去产能注重职工的安置分流,产能置换,不再是追求指标的一刀切式的措施。此外,史上最严的楼市调控在全国范围内的展开,防止一二线房价过快上涨和解决三四线房地产库存是接下来的重中之重,尽管这样,但整体固定投资增速仍表现尚可,楼市调控的效应或许要今年年底或2018年初方有所凸显。

二、2017年动力煤市场展望

2017年3月政府两会中继续提出今年煤炭的去产能目标为1.5亿吨,以及钢铁的5000万吨。今年煤炭价格的波动主要背景仍是供给侧改革,但政策的侧重和实施细节与去年有所区别。其中不提倡对于只关注数字指标的一刀切去产能方式,鼓励增长优质先进的产能,淘汰落后污染的产能,大力推进煤炭企业之间的兼并重组,以及煤电结合的产能重组。基于政策面上的逻辑,可以预见的是监管层希望煤炭价格维持平稳,不愿看到年初涨破天际的煤炭价格引发的上下游博弈和恶性竞争。且发改委屡次在现货煤炭成交价格过高时强调500-570元/吨的绿色运行区间。进入下半年后,政策预计始终会为煤价保驾护航,而今年高企的煤炭进口也会受到一定的限制,但整体供应端预计能较为宽松。下半年的煤炭需求预计随着全球经济的持续复苏有望维持稳健。可以看到上半年火电发电量多于去年,淡季不淡的特征明显,而下半年取暖季的用煤高峰势必提振煤价。综上所述,我们认为下半年动力煤市场供应会略大于需求,但煤价很难长期维持高位运行,整体处于振荡偏弱格局,运行区间约在530-600元/吨之间。操作上注意把握逢高抛空抓准中短期的投资机会,适逢季节性的需求变速,捕捉恰当的投资周期,适当管理仓位将是下半年的主要策略。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。