当前,国储棉持续拍卖,成交价格小幅下行,国内棉花工业库存高位,棉花供应充足,而下游需求处于消费性淡季,纺织厂订单下滑,棉纱价格走弱,棉花基本面偏弱,预计后市郑棉震荡下行,向下寻找支撑。

本月分析机构上调2017/2018年度白糖过剩量,同时由于天气利好,巴西糖厂加快收割力度,尽管国际糖价下跌,糖厂仍优先生产白糖,在预期糖产量增加下,国际糖价持续弱势。国内方面,尽管受进口糖贸易保护政策保障,但进口糖利润丰厚,今年国内白糖进口量大增,郑糖价格承压。预计中期糖价维持弱势,向下寻求支撑。

6月,ICE美棉单边下行,3月ICE美棉下跌至67.67美分/每磅,跌幅为6.47%。6月上中旬,由于天气利好,美棉播种率和优良率均超去年同期水平,市场预期新年度美棉产量增加,美棉持续跌势;6月下旬,美棉出口销售创近两年新高以及棉花优良率有所下降,利多因素呈现,美棉低位企稳。国内方面,由于国内储备棉持续抛售,进口棉增加,国内棉花供应相对充足,而下游消费处于淡季,郑棉震荡偏弱。6月郑棉1709合约3.27%。

图1:棉花期货价格走势 图2:中国棉花价格指数

数据来源:文华财经 国信期货研发部

市场利多因素:

美棉种植面积不及预期

据外电报道,美国农业部周五公布数据显示,2017年美国棉花种植面积预计达到1205.5万英亩,市场预估为1227.8万英亩,2016年实际种植面积为1007.3万英亩。

美棉出口销售转好

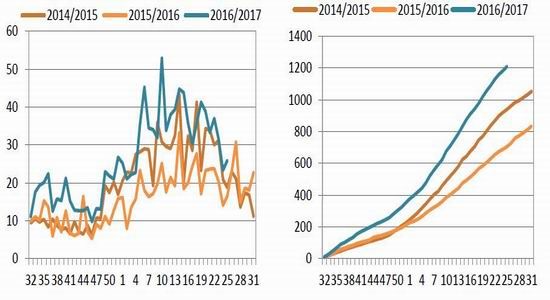

根据道琼斯消息,美国农业部周四公布的出口销售报告显示,截止6月22日当周,美国2016/2017年度陆地棉出口净销售26.13万包,环比增加56%;美国2017/2018年度陆地棉出口销售净增31.77万包;美国陆地棉出口装船24.96万包,环比下降4%。当周,美国2016/2017年度陆地棉新销售26.56万包,2017/2018年度新销售31.77万包。

图3:美棉单周出口 图4:美棉累计出口

数据来源:USDA 国信期货研发部

仓单持续大幅流出

截止6月30日收盘,郑商所棉花仓单加有效申报下降至4283张,折皮棉17.1万吨。6月,仓单下降1718张,降幅为28.6%。由于期现价差较大,纺织厂和贸易商加大对郑棉仓单采购,利多郑棉期货价格。

图5:郑棉仓单持续走低

数据来源:WIND 国信期货研发部

市场利空因素:

印度棉花产量大增

印度棉花协会称,如果天气利好,今年印度棉花产量预计达到637.5-646万吨,将达到三年最高值。

据统计,今年印度棉花种植面积同比增加10%,达到1.69亿亩。

澳大利亚上调棉花产量预估

据道琼斯消息,澳大利亚农业资源经济及科技局表示,由于棉花种植面积大幅增加,该国2016/2017年度棉花产量预估至96万吨,上调幅度为53%。

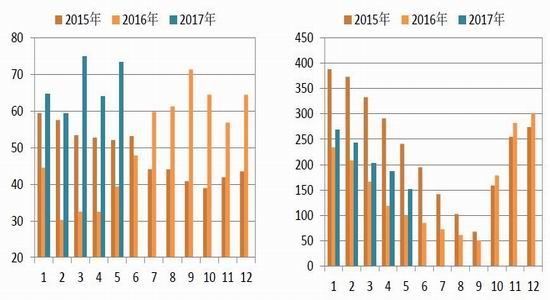

国内棉花总量宽松

中国棉花协会最新数据显示,截至5月底全国棉花工业库存为73.31万吨,较去年同期增加33.93万吨;全国棉花商业库存为151.92万吨,较去年同期增加52.6万吨;全国棉花周转库存为115.88万吨,较去年同期增加42.56万吨。当前国内棉花工业库存处于历年高位,国内棉花供给相对宽松。

图6:国内棉花工业库存 图7:国内棉花商业库存

数据来源:WIND 国信期货研发部

行情展望

当前,国储棉持续拍卖,成交价格小幅下行,国内棉花工业库存高位,棉花供应充足,而下游需求处于消费性淡季,纺织厂订单下滑,棉纱价格走弱,棉花基本面偏弱,预计后市郑棉震荡下行,向下寻找支撑。

国信期货 谢玉磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。