本月分析机构上调2017/2018年度白糖过剩量,同时由于天气利好,巴西糖厂加快收割力度,尽管国际糖价下跌,糖厂仍优先生产白糖,在预期糖产量增加下,国际糖价持续弱势。国内方面,尽管受进口糖贸易保护政策保障,但进口糖利润丰厚,今年国内白糖进口量大增,郑糖价格承压。预计中期糖价维持弱势,向下寻求支撑。

6月ICE原糖延续跌势,10月原糖价格跌至13.81美分/每磅,跌幅为8.72%。6月由于天气利好,巴西中南部糖厂加速收割,且糖厂优先生产糖,国际糖价持续跌势。同时,由于多个国家预期产量增加,机构纷纷上调2017-2018年度白糖过剩量,国际糖价承压。国内方面,尽管受进口糖贸易保障政策影响,现货糖价相对坚挺,但国际糖价持续跌势,糖进口成本下降,郑糖震荡偏弱。6月郑糖1709合约跌幅为2.66%,报收于6378元/吨。

图1:糖期货价格走势 图2:白糖现货走势

数据来源:WIND 国信期货研发部

市场利多因素:

印尼发布原糖进口许可

据外电消息,印尼贸易部官员称,印尼政府今年下半年原糖进口许可为175.4万吨。此前,印尼农业部表示,印尼2017年白糖产量预计为250万吨,比去年同期增加30万吨。

国内进口糖贸易保障

5月22日,商务部发布2017年第26号公告,公布对进口食糖产品保障措施调查的裁定,将采取对关税配额外进口食糖征收保障措施关税,实施期限为3年,自2017年5月22日至2020年5月21日,三年保障措施关税分别为45%、40%、35%。

进口食糖贸易保障政策基本符合市场预期,按照当前ICE原糖13.81美分/磅的价格,配额外进口食糖成本在6200元/吨左右,进口糖贸易保障政策提高我国进口糖成本,抑制进口同时增加国内消费,对国内糖价起到一定支撑作用。

市场利空因素:

2017/2018年度食糖过剩量上调

澳大利亚分析机构GreenPool称,2017/2018年度,受产量大幅增加影响,全球糖市料供应过剩上调至555万吨,此前预估为472万吨。预计2017-2018年度全球糖产量增加1065万吨,增幅为6%,糖产量将达到创纪录的1.8843亿吨。

据路透社报道,热带研究服务咨询公司(TRS)预计2017/18榨季全球食糖产量将提高至1.87亿吨,高于之前预测的1.86亿吨;全球食糖消费量将达到1.84亿吨,低于之前预测的1.85亿吨;TRS将17/18榨季(10月-9月)全球食糖盈余预估上修至357万吨,高于之前预测的182万吨。

巴西糖厂优先制糖,产量持续增长

尽管原糖价格下行,但巴西食糖和乙醇生产巨头Copersucar并未降低制糖比例,仍优先生产糖,而不是乙醇,以履行合约。

巴西甘蔗组织表示,6月上半月巴西中南部地区糖产量为237.9万吨,5月下半月为175.4万吨;6月上半月中南部地区糖厂共压榨甘蔗3940.8万吨,5月下半月为3158.7万吨。由于天气利好,巴西糖厂6月上半月加速收割,糖产量维持增长。

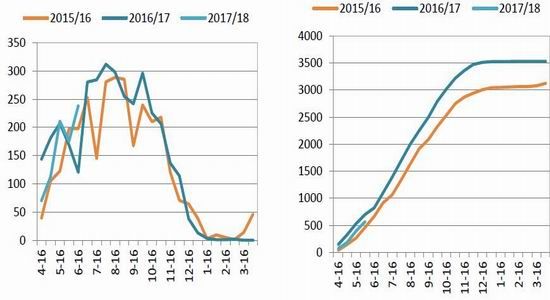

图3:巴西白糖产量分年 图4:巴西白糖累计产量

数据来源:WIND 国信期货研发部

中国白糖进口量增加

据海关总署公布数据显示,中国5月进口食糖18.7万吨,同比增加18.68万吨,同比增加37.88%;1-5月份累计进口食糖127.42万吨,同比增加31.9%,国内白糖进口量大幅增加。

内外价差扩大进口利润丰厚

截止到6月29日,泰国配额内进口利润达2023元/吨,巴西配额内进口利润高达2230元/吨,进口糖利润丰厚,近期受原糖价格不断走低影响,配额内进口利润持续扩大,国内白糖进口大幅增加,同时在暴利下诱惑下,走私糖量或上升,增加国内白糖供应。

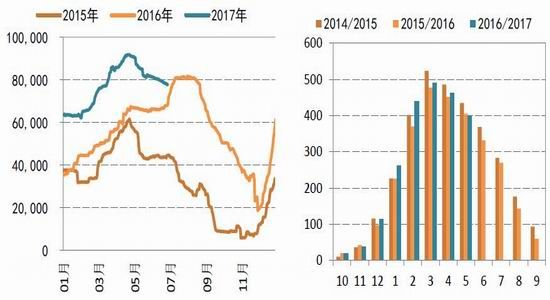

图5:泰国糖进口利润 图6:巴西糖进口利润

数据来源:WIND 国信期货研发部

截止到6月30日,郑商所白糖仓单加有效申报高达78万吨,虽然近期维持流出态势,但总体仍处于相对高位,糖价承压。此外,从糖工业库存来看,5月高达400.15万吨,处于高位。

图7:郑糖仓单情况 图8:糖工业库存

数据来源:WIND 国信期货研发部

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。