沪锌:低库存博弈需求回落,锌价区间震荡

锌基本面上,国内锌精矿进口量大幅增加,原料锌矿供应好转,冶炼厂加工利润持续走高,但由于4-5月冶炼厂集中检修以及锌锭进口量大幅下降,而消费需求维持增长,导致国内精炼锌供需缺口持续扩大,现货锌锭库存持续走低。终端需求上,镀锌板价格企稳回升,镀锌板产销量维持增长态势,但终端需求上,房地产投资回落,7月汽车产销量处于季节性消费淡季,将影响锌锭需求。

综合来看,当前锌锭库存偏低,同时镀锌板产销量维持增长支撑锌价走强。中期来看,原料锌矿供应改善,冶炼厂加工利润较高,后市锌锭产量将回升,同时,终端需求将出现回落,对锌锭需求将下降,预计锌价震荡下行。因此,预计7月份锌价将维持区间震荡偏弱的走势,区间为20500元/吨-23500元/吨。

沪镍:镍矿供应充足,镍价震荡偏弱

菲律宾镍矿出口正值旺季,印尼镍矿出口逐步放量,国内镍矿港口库存持续回升,国内镍矿供应充足,红土镍矿价格持续跌势。5月,不锈钢粗钢产量下降,不锈钢库存回归合理区间,6月下旬在刚需带动下,不锈钢价格大涨,钢厂增加对镍铁价格采购,镍铁价格企稳。短期来看,终端需求回暖并不具备可持续性,镍价预计维持震荡偏弱。中期来看,镍价走强需要镍铁企业实质性减产带动。

综合来看,海外镍矿供应回升,镍矿价格走弱,终端需求回暖持续性较弱,预计镍价维持震荡偏弱走势。

风险提示:锌锭逼仓风险、海外经济复苏超预期、下游需求回暖超预期

一、宏观热点解析

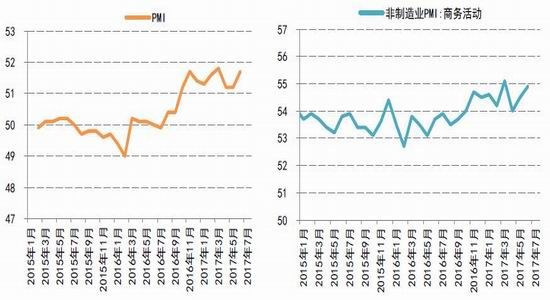

1、PMI走高,商品上涨

6月30日,国家统计局公布数据显示,6月中国PMI指数为51.7,环比上升0.5个百分点,仅次于今年3月的51.8,制造业PMI指数连续11个月位于荣枯线之上,保持扩张态势;6月非制造业商务活动指数为54.9,环比上升0.4个百分点,延续稳中有升的扩张态势。6月PMI指数意外回升,改变市场自4月以来因去杠杆、去库存所导致悲观情绪,商品大幅上涨。

具体来看,新订单指数为53.1,环比上升0.8个百分点;新出口订单为52,环比上升1.3个百分点,两者均创出年内新高,表明内外需求逐步改善。生产指数为54,创出近4年来的新高,内外需求改善带动企业生产积极性提高。原材料库存指数为48.6,环比上升0.1个百分点,产成品库存指数为46.3,环比下降0.3个百分点,下游需求回暖,带动企业产成品库存下降,企业积极增加原材料库存,加大生产力度。主要原材料购进价格指数为50.4,环比下降0.9个百分点,出厂价格指数为49.1,环比上升1.5个百分点,大宗商品价格下行,企业采购成本下降,但需求回暖带动出厂价格大幅走高,企业利润改善。总体来看,6月内外需求持续回升,企业利润改善,同时企业产成品库存下降,企业生产积极性提高,制造业处于良性的扩张态势。

图1:6月PMI指数为51.7 图2:6月非制造业商务活动指数为54.9

数据来源:WIND,国信期货研发部

2、发电耗煤回落,反弹幅度受限

6月PMI指数意外回升,超出市场预期,国内外需求回暖,带动企业生产性扩张,但就中游发电量和铁路货运量来看,整体仍呈现回落态势,经济反弹的可持续性存疑。具体来看,6月6大发电集团日均耗煤62.77万吨,环比增加2万吨,但低于4月的63.81万吨;6月6大发电集团耗煤量同比增幅为5.5%,环比下降5.44个百分点,降幅较为明显。5月铁路货运量同比增幅为14%,相比5月下降1.3个百分点。总体上来看,发电量和货运量呈回落态势,且受制于2016年高基数影响,后续持续走弱的可能性较大,表明企业生产扩张动能偏弱,经济反弹的幅度将受限。

图3:6月6大发电集团耗煤量同比增幅为5.5% 图4:5月铁路货运量同比增幅为14%

数据来源:WIND,国信期货研发部

二、锌供需及价格展望

1、锌精矿进口大增,锌精矿加工费走高

根据海关总署公布的最新数据显示,2017年5月中国进口锌精矿21.8万吨,环比增加0.7万吨,同比增幅为91.7%;2017年1-5月中国进口锌精矿113.1万吨,同比增加22.1万吨,同比增幅为24.3%。锌精矿进口大幅增加,国内原料锌矿供应好转,冶炼厂实际加工费持续走高。具体来看,截止到6月底,国内锌精矿加工费为4225元/吨,相比5月底上涨200元/吨,涨幅为5%;国外锌精矿加工费为60元/金属吨,相比5月底上涨15元/金属吨,涨幅为33%。

从国内冶炼厂实际加工费来看,由于国内锌精矿加工的分享机制,冶炼厂实际加工费高达5700元/吨,加工利润创出近年来的新高。具体来看,6月冶炼厂实际加工费上涨104元/吨,涨幅为1.8%。

图5:锌精矿进口同比大幅增加 图6:锌精矿实际加工费走高

数据来源:海关总署,国信期货研发部

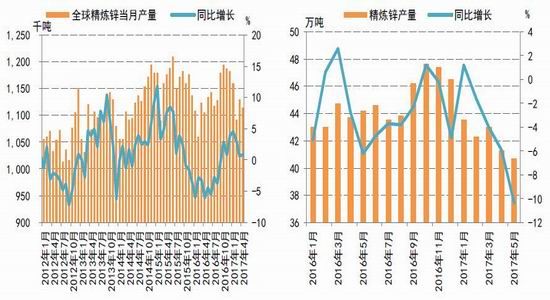

2、全球精炼锌供应同比增加,中国预期将回升

根据国际铅锌小组公布数据显示,2017年4月精炼锌产量为1113.5千吨,同比增长0.83%,4月由于中国精炼锌产量大幅下降,全球精炼锌产量增长并不明显,环比小幅下降。1-4月精炼锌产量为4493.9千吨,同比增长2.3%。

根据SMM发布的中国基本金属5月产量数据,2017年5月中国精炼锌产量40.7万吨,环比下降1.5%,同比下降10.4%;2017年1-5月中国精炼锌产量211.8万吨,累计同比下降3.6%。4-5月由于冶炼厂集中检修,同时由于设备环保等问题,冶炼厂锌锭产量下降较为明显,相比去年同期,4-5月冶炼厂减产5.9万吨。当前冶炼厂检修陆续完成,产量恢复,同时在实际加工费较高的背景下,后期锌锭产量将回升。

图7:全球精炼锌产量同比增加 图8:5月中国精炼锌产量大幅下降

数据来源:ILZSG,国信期货研发部

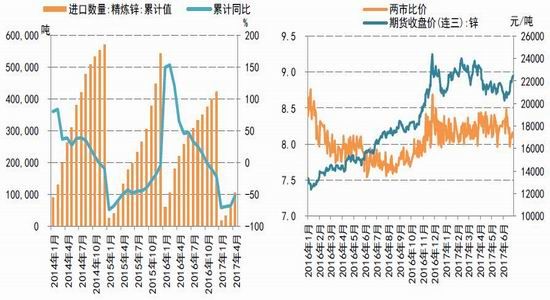

3、锌锭进口同比下降,现货库存维持低位

根据海关总署公布的最新数据显示,2017年1-5月中国进口精炼锌13.8万吨,同比下降46.5%,加上前期4-5月份冶炼厂集中检修导致国内锌锭库存持续下降。6月锌锭进口窗口打开,进口锌锭增加,国内现货锌矿库存企稳,但截至到6月底,两市比价为8.13,锌锭进口倒挂1000元以上,锌锭进口窗口再度关闭。

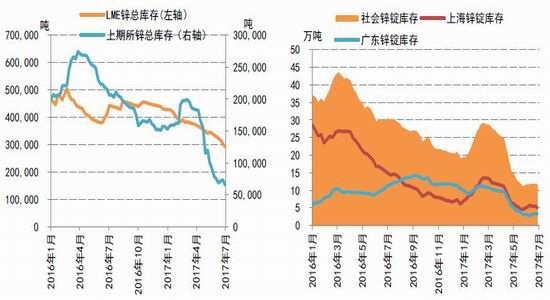

具体来看,截至到6月30日,LME锌库存为291,300吨,相比5月底下降42,925吨,降幅为12.8%;上期所锌库存为64,881吨,相比5月底下降13,391吨,降幅为17.1%;两地交易所锌库存为35.6万吨。从国内现货库存来看,由于进口窗口打开同时冶炼厂产量提高,社会锌锭库存小幅回升,截止到6月30日,社会锌锭库存为11.55万吨,相比5月底增加0.62万吨,但仍处于历史性低位。

图9:进口锌锭同比大幅下降 图10:比价走低,进口窗口关闭

数据来源:海关总署,国信期货研发部

图11:交易所锌锭库存持续走低 图12:社会锌锭库存企稳回升

数据来源:wind,国信期货研发部

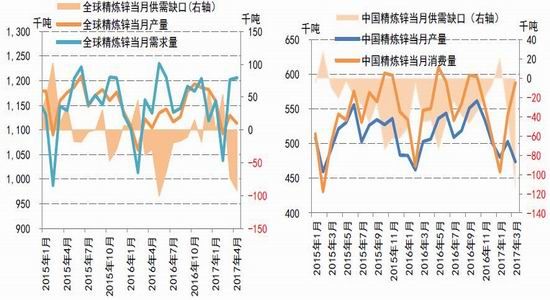

4、全球精炼锌供需缺口扩大

根据国际铅锌小组公布数据显示,2017年4月,全球锌市供应缺口扩大至9.24万吨,而3月供需缺口为7.27万吨,全球精炼锌供需缺口扩大。2017年1-4月全球锌市供需缺口为11.2万吨,去年同期为2万吨。具体来看,1-4月全球精炼锌产量同比增幅为2.3%,精炼锌消费量同比增幅为4.4%,消费增速大于产量增幅,全球锌市供需扩大持续扩大。但从锌矿端来看,2017年1-4月,全球锌矿产量为426.9万吨,同比增幅为7%,高于消费增速。因此,当前锌市供需缺口持续扩大主要原因在于冶炼端,而并非锌矿产量,而当前锌精矿加工费处于低位有一定关系。

国内来看,由于冶炼厂集中减产,锌锭产量同比大幅下降,而国内消费相对平稳,国内锌市缺口同样有所扩大。

图13:全球精炼锌供需缺口扩大 图14:中国精炼锌供需缺口扩大

数据来源:ILZSG,国信期货研发部

5、镀锌板产量持续增长,终端需求放缓

镀锌板方面,根据中国钢铁工业协会数据显示,2017年1-5月份,全国重点企业镀锌板产量为943.77万吨,累计同比增长21.41%,相比1-4月份提高0.53个百分点;2017年1-5月份,全国重点企业镀锌板销售量为889.87万吨,累计同比增长16.63%,相比1-4月份提高1.14个百分点,镀锌板产销量维持增长态势。在镀锌板价格上,6月小幅回升,截止到6月30日,镀锌板价格指数为93.89,相比5月底91.68上升2.21点,涨幅为2.4%。

房地产方面,根据国家统计局公布数据显示,2017年1-5月,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月回落0.5个百分点;其中住宅投资同比增长10%,增速回落0.6个百分点。1-5月,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。

汽车方面,根据汽车工业协会数据显示,2017年5月,汽车产量比上月略有下降,销量小幅增长。5月,汽车生产208.68万辆,环比下降2.42%,同比增长0.69%;销售209.60万辆,环比增长0.58%,同比下降0.09%。1-5月,汽车产销1135.84万辆和1118.20万辆,同比增长4.49%和3.71%。整体上看,汽车产量趋于放缓。从季节性因素考虑,6-7月份为汽车消费淡季,以历年的数据来看,6-7月汽车产量和销量都处于全年相对低位。

整体上判断,6月镀锌板价格小幅回升,镀锌板产销量维持高速增长态势,拉动锌锭消费需求。但终端需求上,房地产投资固定资产投资增速趋于回落,汽车产销量将面临季节性消费淡季,终端需求放缓将减少对锌锭需求。

图15:镀锌板价格指数小幅上涨 图16:镀锌板产销量维持增长

数据来源:中国钢铁工业协会,国信期货研发部

图17:7月为全年汽车产量相对低点

数据来源:WIND,国信期货研发部

图18:7月为全年汽车销量相对低点

数据来源:WIND,国信期货研发部

5.总结与展望

6月,新订单指数和新出口订单指数均创出年内新高,国内外需求回暖带动企业生产积极性,同时出厂价格大幅走高,企业利润改善,制造业维持扩张态势。但铁路货运量和发电量呈回落态势,企业生产扩张动能偏弱,经济反弹的幅度或有限。

锌基本面上,国内锌精矿进口量大幅增加,国内原料锌矿供应好转,冶炼厂加工利润持续走高,但由于4-5月冶炼厂集中检修以及锌锭进口量大幅下降,而消费需求维持增长,导致国内精炼锌供需缺口持续扩大,现货锌锭库存持续走低。终端需求上,镀锌板价格企稳回升,镀锌板产销量维持增长态势,但终端需求上,房地产投资回落,7月汽车产销量处于季节性消费淡季,将影响锌锭需求。

综合来看,当前锌锭库存偏低,同时镀锌板产销量维持增长支撑锌价走强。中期来看,原料锌矿供应改善,冶炼厂加工利润较高,后市锌锭产量将回升,同时,终端需求将出现回落,对锌锭需求将下降,预计锌价震荡下行。因此,预计7月份锌价将维持区间震荡偏弱的走势,区间为20500元/吨-23500元/吨。

三、镍供需及价格展望

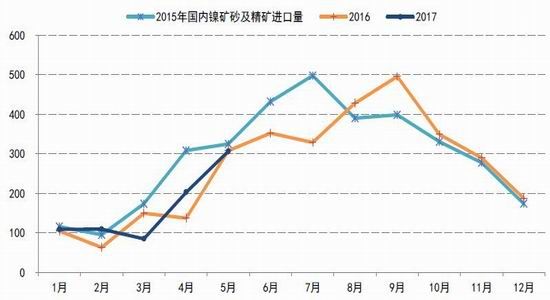

1、镍矿进口量维持增长

根据海关总署公布相关数据来看,2017年5月,我国进口镍矿砂及精矿306.4万吨,同比下降0.5%,基本持平;1-5月份,我国进口镍矿砂及精矿811.1万吨,同比增长6.5%。我国从菲律宾进口镍矿砂及精矿进口数据来看,5月进口269.2万吨,同比下降10.3%;1-5月,我国从菲律宾进口镍矿669.3万吨,同比减少47万吨,降幅为6.6%。而1-5月份,我国从印尼进口镍矿65万吨,完全填补菲律宾镍矿进口缺口。因此,从进口数据来看,前期菲律宾环保核查、矿产关停事件对国内镍矿进口影响很小,我国镍矿进口仍维持增长态势。

当前,正值菲律宾镍矿出口旺季,而印尼镍矿出口逐步放量,后期国内镍矿供应将相对充裕。

图19:1-5月镍矿进口同比增长6.5%

数据来源:WIND,国信期货研发部

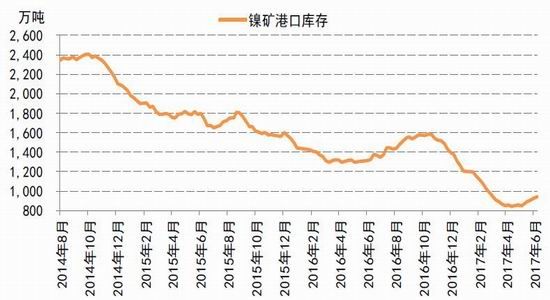

2、镍矿港口库存持续回升

据铁合金在线报道,截止6月30日,全国镍矿港口库存为941万湿吨,折合金属量为7.77万吨。1-5月,我国镍矿维持正增长,国内镍矿港口库存企稳,5月底,全国镍矿港口库存848万吨,6月港口库存增加93万吨,增幅为11%。菲律宾镍矿出口处于旺季,印尼镍矿出口逐步放量,预计后期国内镍矿港口库存将持续回升。

图20:镍矿港口库存持续回升

数据来源:WIND,国信期货研发部

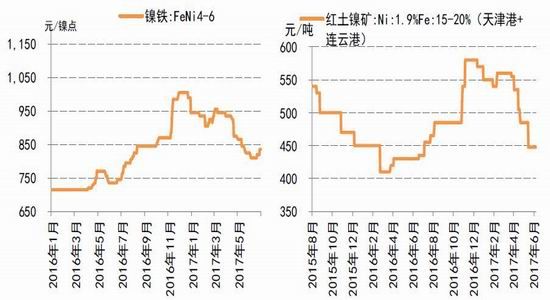

3、镍铁价格企稳

截止6月30日,天津港和连云港Ni1.9%红土镍矿价格(含税价)为447.6元/吨,相比5月底下降37.5元/吨,降幅为7.7%,红土镍矿价格持续跌势;山东地区含镍量4-6%的镍铁价格为835元/镍点,相比5月底上涨10元/镍点,涨幅为1.2%。含镍量1.5%-1.7%的低镍生铁价格为2650元/吨,相比5月底下降50元/吨。6月由于不锈钢价格大幅反弹,不锈钢钢厂采购增加,镍铁价格企稳。

图21:红土镍矿现货价格 图22:镍铁现货价格

数据来源:WIND,国信期货研发部

4、镍价低迷,镍企产量下降

全球最大的精炼镍和钯生产商诺镍发布2017年一季度生产报告指出,2017年一季度镍产量为53,487吨,去年同期为63,631吨,同比下降19%。淡水河谷2017年第一季度产镍7.14万吨,环比下滑14.0%,同比下滑2.9%。矿业巨头英美资源(AngloAmericanPLC)表示一季度镍产量同比减少12%至9,900吨。

由于镍价持续低迷,国内镍铁产量下降。据SMM调研数据,5月中国镍生铁产量为2.74万吨,环比减少10.4%,同比减少22.2%;其中,5月高镍生铁产量环比下降7.9%,5月低镍生铁产量环比下降18.7%。据咨询公司WoodMackenzie测算,全球镍产业一半以上的企业都在亏损经营。在镍价低迷背景下,镍企逐步关闭成本较高产能和工艺,产量维持低位运行。

5.6月库存回归合理区间

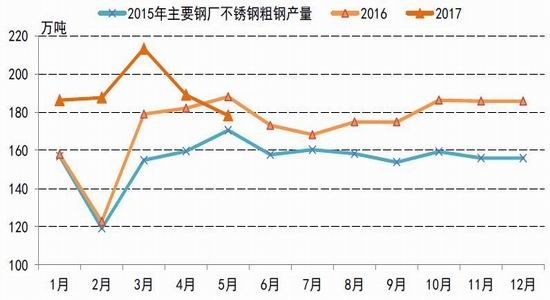

根据兰格钢铁网对全国主要17价钢厂不锈钢粗钢产量统计数据显示,2017年5月,不锈钢粗钢产量为178.21万吨,同比下降5.3%,环比下降5.7%,下降幅度较为明显。由于前期钢厂库存积压,不锈钢价格持续下行,5月不锈钢粗钢产量同比下降,6月不锈钢库存回归合理区间。6月下旬,下游刚性需求带动下,不锈钢价格大幅反弹,钢厂增加镍铁价格采购,镍铁价格企稳。

图23:全国主要钢厂不锈钢粗钢产量

数据来源:兰格钢铁网,国信期货研发部

图24:不锈钢库存回归合理区间 图25:不锈钢价格反弹

数据来源:WIND,国信期货研发部

6、总结与展望

菲律宾镍矿出口正值旺季,印尼镍矿出口逐步放量,国内镍矿港口库存持续回升,国内镍矿供应充足,红土镍矿价格持续跌势。5月,不锈钢粗钢产量下降,不锈钢库存回归合理区间,6月下旬在刚需带动下,不锈钢价格大涨,钢厂增加对镍铁价格采购,镍铁价格企稳。总体来看,终端需求回暖并不具备可持续性,镍价预计维持震荡偏弱。中期来看,镍价走强需要镍铁企业实质性减产带动。

综合来看,海外镍矿供应回升,镍矿价格走弱,终端需求回暖持续性较弱,预计镍价维持震荡偏弱走势。

国信期货 谢玉磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。