【原油再创新低后开启反弹走势】

进入6月以来,美原油持续下跌,跌至近10个月低位。虽然5月底OPEC延长减产期限至明年一季度,但对油价于事无补。月初中东地区局势紧张,市场认为会对后期减产行动构成威胁,同时美国原油库存及产量需求等各因素偏向利空,推动油价不断刷新低位。进入6月中旬,市场看空情绪愈发严重,因军事袭击消退,利比亚及尼日利亚产量持续回升,美国页岩油产业继续复苏,投资者对供应过剩忧虑加重,油价继续走低,进入熊市区域。不过临近月末,空头回补操作增加及美元持续走软有效提振油价,油价连涨数日。总体6月国际原油市场持续处于看空状态,期价较上月大幅走低,周线上呈现五连阴走势,月线呈现3连阴。

从图1左可以看到往年同期6-7月原油库存因夏季用油高峰存在下降趋势,而今年库存高于同期数据且没有明显的下降趋势,图1右显示美国石油钻井数连续23周上升后在月底首次出现下滑,但按照当前美国能源产业的生产效率,当前的钻井数水平可以在1-3个月内形成42万桶/日左右的产能,虽然近期受到热带风暴的影响,6/23日当周美国原油产量有所下滑,但随着风暴的减弱,产量数据还需进一步关注。OPEC方面,在最新月报中5月份OPEC原油日均产量3214万桶,较上月增加33.6万桶,因尼日利亚和利比亚产量复苏,抵消了其他成员国减产执行率继续走高的影响。需求方面,美国正处于夏季出行季,但汽油需求依然触及同季低位。因此,即使上周汽油库存有所下滑,但总体供需并不容乐观。

图一:美原油EIA库存、美国石油钻井平台

数据来源WIND、

6月最后一个交易日,受美国石油钻井平台数量下滑以及卡塔尔面临制裁风波的影响出现大涨,NYMEX原油主力8月合约上涨3.25%,半个月来首次收复每桶46美元上方。后市看来,短期内技术性因素继续提振油价,但供需基本面仍是影响油价的关键因素,油价下行的风险较大。建议密切关注EIA和钻井平台数据后续走势。

【检修高峰即将结束,供应压力进一步增加】

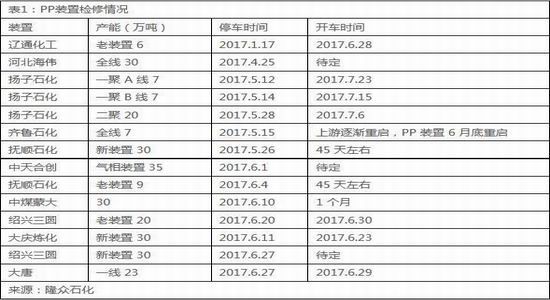

6月中上旬PP跟随原油呈现震荡下行走势,临近月末原油强势反弹带动PP回到月初位置,月线上呈现窄幅震荡走势。在上游和下游均处于萧条的低迷行情之际,PP获得支撑最主要的原因就是一年一度的装置检修集中季。据不完全统计,从今年三月开始国内的PP装置检修就超过30条,基本上不管是油制还是煤制装置都进行了或长或短的检修。到6月装置检修基本临近尾声,后期待检修的也只有绍兴三圆和大庆炼化两条装置,预计检修周期不超过一个月。装置检修的最大作用就是能减缓石化库存的压力,尤其是今年库存压力较大,年初两油的库存一度超过80万吨。检修缩减供应的效果也直接反映在库存数据上。春节后一段时间去库存的效果并不明显,PP社会库存持续在20万吨左右,从检修季到来后,库存就出现有效的减少,截止6月底基本达到了去年同期水平,也说明当前的库存压力已经减缓了许多。国内PP企业开工率也从90%以上一路下降到6月底的81%,同样说明其减产效果。

表1:PP装置检修情况

来源:隆众石化

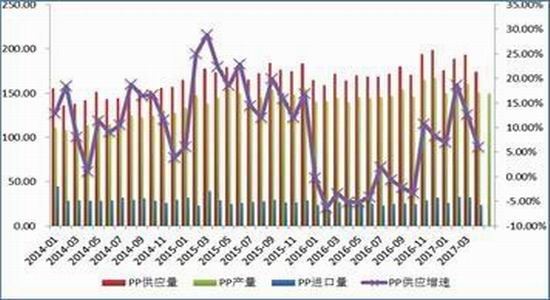

然而随着大量检修装置于 7 月初有望陆续恢复,特别是新增产能也即将释放增加了PP市场的供应压力。据统计2016年PP新增产能在275万吨,主要来自煤制烯烃和丙烷脱氢项目。而今年计划上线的新增产能的更是有430万吨之多,而且产能的集中投放期也是在第三季度,因此下半年的产能压力也不言而喻。

从PP的供应量来看,今年以来是有明显增长的。从去年底开始,PP供应量由负转正,月均增速超过10%,去年的上升行情明显也是得益于供应量持续的缩减并回到负增长区间,而今年的供应压力又再一次增加,在淡季背景下无疑会凸显供需不对等的矛盾。

图二:PP月度供应量

数据来源WIND

【下游开工率小幅回升,需求平淡】

今年环保监察力度加大,山东河北等塑化生产集中地众多企业被勒令停产整顿,雄安新区的炒作也未能带来好的提振,主要是因为雄安的塑化企业众多,新区的开发许多企业规划需重整,也意味着环保监督更严格。北方地区的环保督查也延续到南方广东等地,在佛山就有众多的塑化加工企业因环保不达标而停业整顿,环保督察也仍在继续,截止目前还有15个省份没有开展环保督查,今年内的目标也是覆盖全国,因此环保督查对塑化加工企业的影响还在延续。

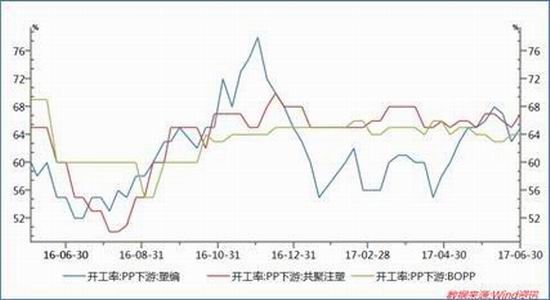

正处于需求淡季,开工率有抬头迹象,但以维稳为主。从历年统计的开工率图看,三季度PP下游塑编、共聚注塑、BOPP的开工率都会增长到70%以上,截止6月底国内PP下游行业开工率在65%,仍有一定的增长空间。

图三:PP下游开工率

数据来源WIND

【总结】

总体来说PP当前行情是压力与希望并存,特别是随着PPI的回落,制造业价格水平或许受限于相对的低位,原油价格大幅下挫后有所反弹,但供需面仍不乐观,随着检修季结束和新装置的投产,三季度国内供应量将进一步增大,而下游需求仍处于淡季,开工率仅有抬头迹象,市场供需矛盾将逐渐加剧。宏观层面,6月美联储再次加息,并公布未来缩表的计划。因此,三季度,PP期价难以出现强有力的反弹。目前期价已接近8000点,上方压力位8200、8500点,下方支撑位为短日均线,预计后市还是震荡偏弱行情为主,建议短线交易,风险点在于原油后续走势。

中航期货 姚叶

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。