二季度螺纹钢价整体延续宽幅震荡走势,但随着时间的推移底部明显抬升,期间值得关注的是随着地条钢的进一步出清,钢材市场特别是建材市场出现明显的短缺迹象,表现为库存持续加速回落、价格阶段性抬升、现货升水持续高位以及钢厂利润持续位于极高位置,在三月钢厂产量基本满负荷的基础上,二季度实际产能利用率已没有明显的拉升空间,侧面验证需求强劲程度超预期,另外,随着产业链利润集聚在建材为主的钢厂以及中频炉产能出清政策的执行,整个行业结构出现包括长流程利用率提升以及卷螺产量调整等新的变化,进而影响到三四季度黑色系商品的变动方向。

从原料端来看,二季度钢企利润维持高位的另一个原因则是铁矿与焦煤自身基本面的弱势,尤其是铁矿,无论是高企的港口库存,高位的外矿发货还是高位的国产矿利用率,都显示铁矿仍将长期维持供过于求的局面,而焦煤政策性利好的消失以及外煤价格倒挂等因素也成为拖累焦价的直接因素。

三季度整个钢材市场将迎来淡旺季再度转换,价格预计仍维持强势特征下的宽幅波动行情,一方面,高利润诱发的电弧炉增产潮冲击目前供需紧平衡局面,而其规模加上新增高炉产能则决定了供给边际能否增长,另一方面,超预期的需求能否持续也是未来的一大变数,解构后的需求变动有增有减,整体则继续呈现出韧性特征,随着时间的推移,预计钢厂高利润格局将在螺卷间有所熨平,但仍将长时间维持较高位置,螺纹价格的偏强震荡区间将以原料价格为底部,向上大幅突破的难度依然很大。

第一部分:行情回顾与基本面现状

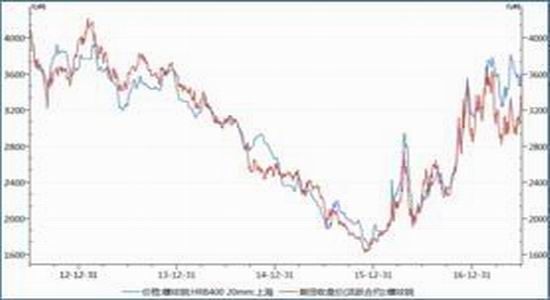

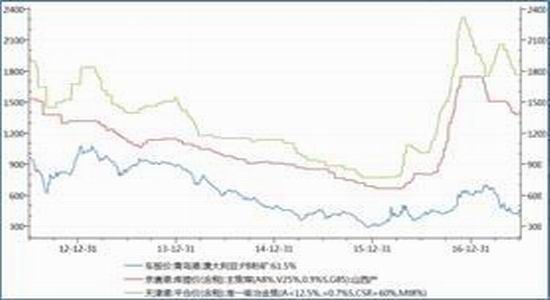

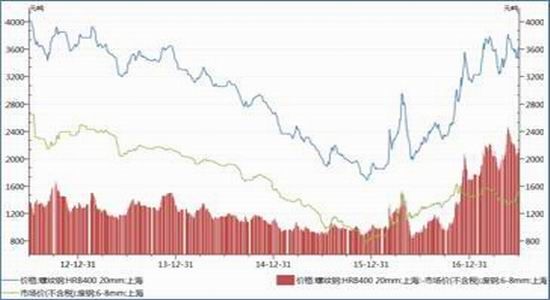

二季度螺纹指数价格呈现出宽幅震荡的走势,截至6月30日收盘,上期所螺纹指数为3310点,较3月底上涨了107元,涨幅3.34%,上海地区三级螺均价为3590元/吨,较3月底上涨了10元,涨幅0.28%,铁矿石普氏指数62粉矿为63美元,较3月底下跌16.25美元,跌幅20.5%,焦煤与焦炭现货参照价格分别下跌了8.61%以及9%。

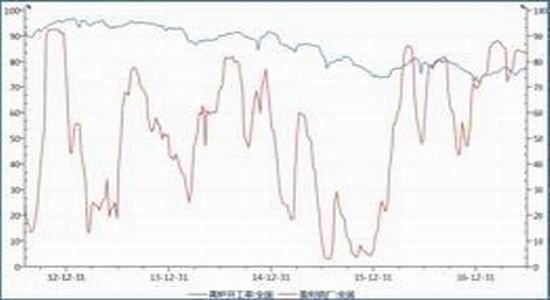

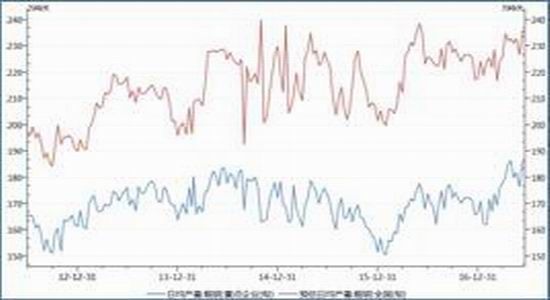

受原料大跌影响,二季度钢厂利润持续攀升,进入六月后,螺纹现货吨钢毛利一度达到900元/吨上方,截至6月底为870元/吨左右,钢铁行业盈利比例继续维持在84%上方,在持续四个月盈利且利润单边上行的背景下,钢厂实际供给已经达到目前能够达到的顶峰,根据我的钢铁统计,截至6月30日,国内主要钢厂开工率为77.07%,唐山地区高炉产能利用率为84.21%,均位于阶段性高位附近,据中钢协统计,2017年6月中旬会员钢企粗钢日均产量186.1万吨,旬环比增加0.17万吨,增幅0.09%;全国预估日均产量235.28万吨,旬环比减少0.61万吨,降幅0.26%。

在高产量背景下,流通市场库存继续稳步下降,华南多雨加之高温季节来临,建筑类钢材单周库存降幅临近季末收窄,但连续二十周的连续下降反映出现货市场的短缺仍然在持续中,截至6月30日,Mysteel统计社会库存总量940.16万吨,环比下降21.38万吨,螺纹社会库存376.71万吨,环比下降1.66万吨;钢企库存也处于下降趋势中,但过程有所反复,截止6月中旬末,会员企业钢材库存量为1329.75万吨,旬环比增加57.41万吨,增长4.51%。

从行业数据来看,我们发现目前钢材整体库存有从钢厂向贸易商流动的趋势,螺纹流通市场库存或将触底,但目前库存水平极低,短期的需求趋弱对价格的影响相对有限。

图1:螺纹期现价格 数据来源:WIND

图2:钢材原料价格 数据来源:WIND

图3:粗钢日均产量

数据来源:WIND

图4:高炉开工率与盈利比重

数据来源:WIND

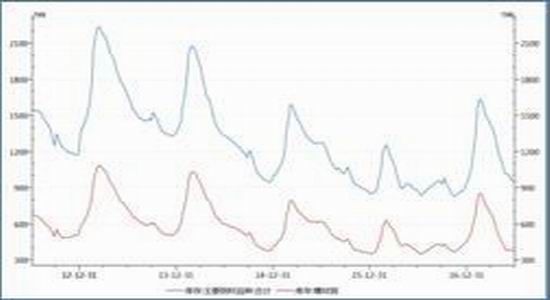

图5:钢材与螺纹社会库存

数据来源:WIND

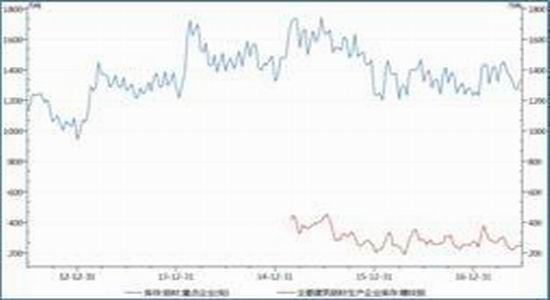

图6:钢材与螺纹企业库存

数据来源:WIND

第二部分:基本观点

【库存进入主动增加阶段螺纹缺口短时难补】

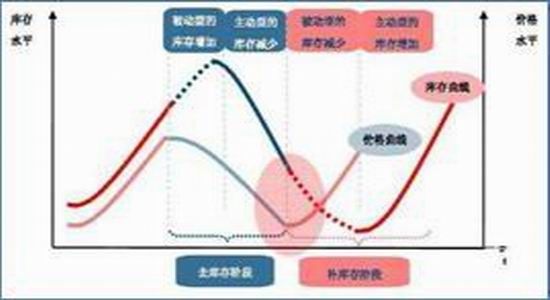

进入二季度,钢铁产业库存进行了深度去化,实际流通市场库存从年初四年来高点回落至历史低点附近,在这一过程中,首先是以螺纹代表的长材库存下降,紧接着进入六月后板材库存出现加速回落,随着时间的推移,建材库存周降幅变得越来越小,淡季需求可能引发被动性库存积压;其次,螺纹钢期现价差与库存同比走势存在一定正相关性,期现价差体现市场对未来钢价涨跌幅度的一致预测,不同的价差变化也就会引致不同的钢贸商市场化行为,先前螺纹持续的高升水局面抑制了贸易商的囤货动机,但临近六月底,螺纹现货升水已经收敛至200附近,达到相对正常水平,对于现货商而言,预期的改变会引发行为的进一步变动,从而引发主动性囤货,库存作为滞后性指标也存在向上攀升的条件。

根据库存周期理论的原理,当库存降至阶段性低点后期现价格已经向上攀升至波段中枢附近位置,而此时由于期价的前瞻作用指引,现货升水将会初步收窄,从而激发中间库存的主动集聚,这一阶段被称为主动增库存阶段,在库存升至中等水平之前,增库本身会作为需求增长的一部分继续推升钢价。

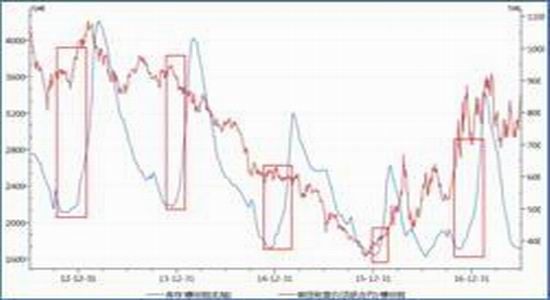

图7:螺纹流通市场库存

数据来源:WIND

图8:库存周期理论

数据来源:互联网

【经济下滑虽成定局目前预期过于悲观】

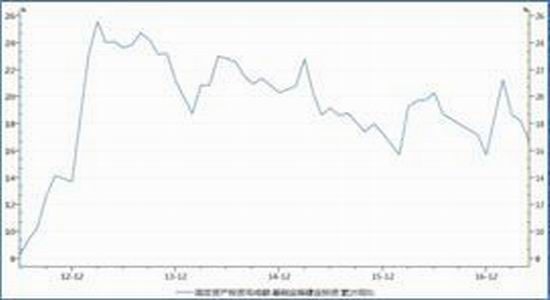

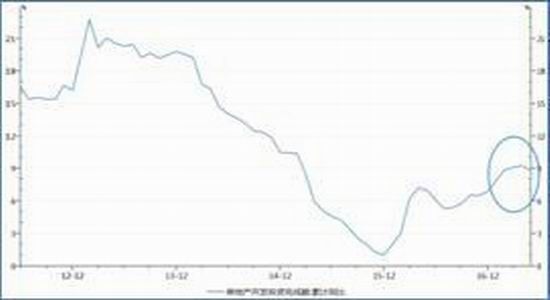

目前市场对于国内经济三季度表现较为悲观,具体表现在推动经济增长的各个部分同比增速均不尽如人意,国内金融体系去杠杆的推动也使得实体融资受到相当大的冲击,以固定资产投资为例,中国1-5月城镇固定资产投资同比8.6%,预期8.8%,前值8.9%,中国1-5月份民间固定资产投资增长6.8%,前值6.9%,其中全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点,5月房地产开发投资同比增速7.4%,较4月回落2.3个百分点。

从地产开发投资数据来看,月度看似出现显著回落,但对比2016年全年6.9%的同比增速而言,今年地产投资无疑仍维持偏高水平,更加值得注意的是商品房销售面积五月单月增长达到两位数,三四线城市的贡献可谓功不可没,数据显示1-5月份商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。5月单月增长10.2%,较4月大幅回升2.5个百分点。2017年已接近过半,预计全年销售端下滑程度将远远低于市场预期,带动投资端同比持续偏强。

对于钢材而言,基建与工业投资增速也较为重要,五月基建投资增速创年内新低,财政收支矛盾仍是掣肘(5月财政收入增速大幅下降),基建在财政结余收窄的背景下,下半年可能有所放缓,但工业企业利润的全面改善仍不容忽视,,不出意外下半年制造业投资有望出现明显回升,最新数据显示制造业投资五月单月增长5.9%,较4月大幅回升2.7个百分点;5月基建投资增长13.1%,较4月大幅回落4.3个百分点。

图9:基建投资

数据来源:WIND

图10:房地产开发投资

数据来源:WIND

【电炉复产增加边际产量实际供给需要更多时日】

除了担忧经济增速放缓影响钢材实际需求之外,电炉扩产的消息也搅动着整个钢材市场,影响未来价格的判断,特别是在地条钢退出之后,整个钢铁行业盈利快速上升,市场出现明显供应缺口的信号,表现为全产业链库存快速下降、现货市场部分品种出现短缺,现货价格居高不下等等;而在高炉扩产受限的背景下,电炉作为边际增量,理应受到资金的更多关注,目前市场分歧集中在石墨电极价格迅速上涨、供应紧张以及已有的电炉企业利润可观堪比高炉等“吸引眼球”的消息,扩产规模众说纷纭,集中在2500-4000万吨不等,但实际落实到产量并最终影响到钢价,我们认为仍需时日,甚至对十月合约价格的影响也会较为有限,主要原因为以下两点:

1.电炉利润水平并不是一成不变的,目前废钢价格处于阶段性低位,但作为高度自由化的市场,其价格也会因为需求的增长而上涨,由于所谓的政策刺激(电炉许可、绿色生产)等因素,目前废钢价格已经出现显著上涨,可以预见在电炉扩产的过程中,其利润水平也将会在上中下游进行重新分配,实际的利润水平可能并不像先前预测的那样可观;

2.电炉的建造或改造存在技术壁垒,其产量的释放需要时间,根据市场调研信息,多数二季度开始的电炉建设能够实际产生有效供应的时点也在三季度后,所谓的2500万吨以上的产量更可能是一个“缓释”过程而不是快速释放,因而所谓的电炉扩产是一个大趋势,但对主力十月合约价格的影响也将较为有限。

图11:螺纹与废钢价差

数据来源:WIND

第三部分:总结与策略推荐

【行情展望】

三季度整个钢材市场将迎来淡旺季再度转换,价格预计仍维持强势特征下的宽幅波动行情,一方面,高利润诱发的电弧炉增产潮冲击目前供需紧平衡局面,而其规模加上新增高炉产能则决定了供给边际能否增长,另一方面,超预期的需求能否持续也是未来的一大变数,解构后的需求变动有增有减,整体则继续呈现出韧性特征,随着时间的推移,预计钢厂高利润格局将在螺卷间有所熨平,但仍将长时间维持较高位置,螺纹价格的偏强震荡区间将以原料价格为底部,没有趋势性需求扩张的条件下,价格向上大幅突破的难度依然很大。

【策略推荐】

对于螺纹主力十月合约而言,保持偏强思路,行情可能继续呈现出宽幅震荡特征, 3000-3600区间可能成为季度价格波动的大概率区间,随着时间的推移,现货需求由淡转旺,期货或将逐步强于现货,期现套利以及螺纹铁矿、螺纹热卷等跨品种套利有望出现较多操作机会。

中航期货 高亢

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。