二季度主要受到南美丰产,美国种植情况良好等因素的影响,美豆价格整体呈下行趋势。国内豆粕价格走势跟随美豆,豆粕库存居高不下再加上下游需求恢复速度较为缓慢,连豆粕在二季度最低跌至2600元/吨,整体走势偏弱。预计三季度豆粕若在美豆种植区天气状况维持良好的背景下,将继续维持弱势运行。

【行情回顾】

二季度美豆价格主要受到丰产预期的影响,始终维持振荡下行。4月份大豆价格受到南美丰产的压制一度走弱,随后受市场对北美种植地区天气炒作的预期的支撑,出现小幅反弹。但随着美国大豆播种情况和南美收割情况都良好的状况,天气炒作逐渐落空。USDA报告的种植面积和库存数据都相对偏空,美豆价格逐步走弱一度跌至900美元关口。国内豆粕受到大豆到港数量庞大,油厂开工率被迫维持高位等因素的影响,豆粕库存居高不下,再加上下游需求较去年同期恢复较为缓慢,采购意向消极,连豆粕走势跟随外盘,震荡下行至2600美元附近。

图一:豆粕主力合约价格

数据来源 文华财经

【播种面积低于预期】

6月30日最新USDA报告数据显示,2017年美豆种植面积8951.3万英亩,较去年同期超出608万英亩,较3月种植意向数据略高3.1万英亩,较平均预估偏低34.7万英亩;美豆当季大豆库存9.63亿蒲,较去年同期高出0.91亿蒲,较3月季度库存减少7.72亿蒲,较平均预估偏低0.2亿蒲。从数据上来看,美豆的种植面积仍旧出现了进一步上调,但整体上调幅度不及市场预期,再加上大豆库存较3月的季度报告有所减少并低于预期,美豆价格受此报告影响,出现报复性反弹快速冲高。

目前市场对美豆单产数据将上调仍有较高预期,最新种植数据显示,截至6月25日当周,美国大豆生长优良率为66%,略低于预估值68%。目前美豆种植地区天气情况整体良好,预计大豆种植情况相对乐观。最新的美豆种植面积虽然不及预期,但此数据仍为记录最高水准。再加上上半年南美大豆仍有较大库存压力,若美豆种植期间天气情况整体良好,预计美豆上方仍有较大压力,将继续维持弱势运行。

图二:大豆种植面积

数据来源USDA

【大豆到港量持续增加】

根据天下粮仓最新调查统计数据,6月份我国港口进口大豆实际到港量133船854万吨,明显低于预期的903.48万吨。去年同期到港量为756.48吨,5年均值为691.93万吨,6月份的到港量较去年相比仍出现明显增加。而6月到港量不及预期的主要因素是自7月1日起增值税下降,另部分原计划6月底到港的大豆船推迟至7月初到港。因此目前市场对7月份大豆到港量最新预期为910万吨,对8月和9月的到港量预期分别为850万吨和700万吨。

图三:进口大豆月度对比

数据来源 天下粮仓

庞大的进口量让大豆库存维持在高位,截止6月30日,国内进口大豆库存总量为686.25万吨,较去年同期增长8.54%。大量的大豆库存使得油厂的开工率被迫维持在高位。最新数据显示6月24日-6月30日当周,2016/2017大豆压榨年度,全国大豆压榨量总计为64177500吨,较2015/2016年度同期增加3864383吨,增幅为6.4%;2017自然年度,全大豆压榨量总计为41762400吨,较2016年度同期增加1893534吨,增幅为4.74%。庞大的大豆和豆粕库存量对豆粕价格形成压制。

图四:大豆压榨量周度数据

数据来源: 天下粮仓

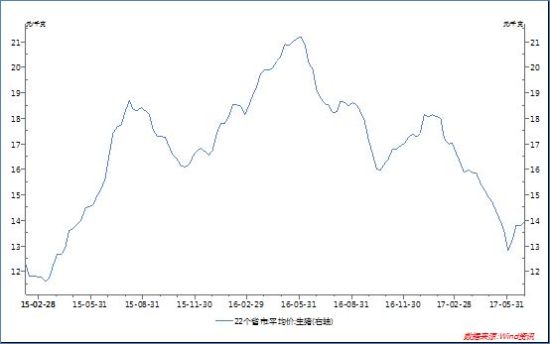

【下游需求恢复缓慢】

农业部最新公布2017年5月能繁母猪和生猪存栏数据显示,5月能繁母猪存栏量同比减少3.0%,环比减少0.8%;生猪存栏量同比减少3.4%,环比减少1.5%。能繁母猪在连续两个月出现企稳后,5月再度出现下滑,生猪产能或继续在底部徘徊。但生猪价格在近期出现了一定程度的反弹,在利润走强的情况下下游补栏或逐步出现积极。预计6月豆粕需求较前期将有所好转,但需求的强度和对豆粕价格的支撑仍有待观察。

图五:生猪价格

数据来源: 天下粮仓

【总结】

美豆价格的走势仍是主导国内豆粕价格的主要因素,最新USDA报告数据对美豆价格形成了一定程度的支撑,但后续仍需关注美国种植地区的天气情况。7、8月份天气炒作仍是影响美豆价格的主因。从目前来看美豆种植情况相对良好,在加上国内下游需求恢复仍较缓慢,预计豆粕的高库存仍将使国内豆粕整体维持偏弱走势。

中航期货 张舒绮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。