6月,豆油维持弱势震荡反弹的行情;供给方面,南美大豆出口量放大且价格偏低,对价格利空;美国大豆主产区的天气维持正常,大豆的生长优良率维持在66%的平均水平,后期可能仍旧维持较高的产量水平。目前全球大豆库存充裕,供给维持宽松状态;需求方面,目前进入油脂的消费淡季,油厂开工率维持高位震荡,供应压力不断增加,豆油库存继续小幅上升到127万吨的较高水平。棕榈油库存维持高位震荡;5月马来棕榈油的产量继续同比增加,但消费较好,使得库存增幅不及预期,对价格有一定的支撑;近期马币升值变相提高了棕榈油的成本,导致棕榈油价格偏高、成交不断走低的现象;我国国内棕榈油的库存维持在50万吨左右水平,较上月出现下降。

后市展望及策略建议

进入7月以后,南美大豆的出口销售还将给市场带来压力;美国大豆种植面积基本结束,后期可能逐步进入到天气炒作模式;需求方面,由于进入到消费淡季,油脂的需求偏弱,随着油厂开工率的高位运行,豆油供应压力较大;东南亚棕榈油的产量处于恢复状态,对棕榈油价格产生利空影响。综合来看,豆油和棕榈油可能维持区间震荡的行情,建议投资者区间震荡对待。

1.油脂基本面

1.1豆油

进入7月,巴西的产量情况基本已经确定,产量创出历史新高达到1.14亿吨,远远超出去年产量9650万吨;阿根廷大豆收割结束,产量为5780万吨,较去年的5680万吨增加100万吨;随着南美大豆的入市,整体大豆供应压力继续增加,可能打压大豆的价格。自5月以来,巴西总统丑闻导致雷亚尔大幅贬值有利于农民销售大豆获得更高的收益,供给的压力较大;目前,美豆的库存仍旧维持高位区间,在南美销售竞争的压力下仍将会打压价格。美国方面看,美豆的种植已经结束,6月30日报告显示,美国大豆种植面积达到8950万公顷,远远超出去年的种植面积,但低于市场的预估;消息发布后美豆大幅上涨,后期的持续性仍需观察。美豆将逐步进入到天气炒作周期,会给大豆的价格带来一定的天气升水。

国内方面,油厂开工率维持高位,近三个月来进口大豆大量到港,也利于企业加大开工;目前接近55%的开工率略高于正常水平;但由于需求出现萎缩,豆油的库存维持高位;后期随着供应的增加,库存可能继续小幅增加。整体来看,由于全球大豆的供应非常充裕,油脂尤其是豆油的潜在供应量非常大,给价格上涨带来很大压力。

图1:豆油价格及成交量走势

数据来源:天下粮仓、兴证期货研发部

图1为国内豆油的成交价格及成交量的走势图。自2016年12月以来,豆油的现货价格震荡走低,由最初的7400元/吨下跌到目前的5750元/吨;随着豆油价格的大幅走低,成交量有所反弹但整体的消费量并没有大幅走高。

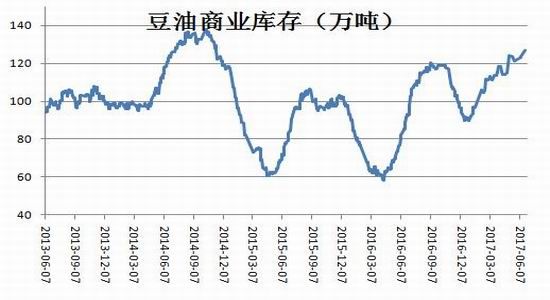

从库存来看,豆油的库存由维持高位,随着近期大豆到港量增加及开工率的大幅走高,豆油的供应量将逐步放大,在需求相对偏弱的情况下,库存震荡走高;如图2所示,国内豆油的商业库存为127万吨,较6月初的库存出现小幅增加,库存压力逐步增加。

图2:豆油商业库存

数据来源:wind、兴证期货研发部

从进出口情况看,每吨豆油的进口亏损接近780元;近期国内和外盘豆油的价差有所收敛,但仍旧维持在深度亏损区间。短期来看,外盘豆油价格仍旧偏强而国内豆油价格则相对较弱,导致进口维持深度亏损状态。

图3:豆油进口利润

数据来源:天下粮仓、兴证期货研发部

从整个进口大豆的压榨产业链来看,进口大豆成本维持低位震荡,豆油、豆粕也相对较弱,压榨企业大豆进口压榨利润维持低位,若后期压榨企业降低开工率将会对国内豆油和豆粕的价格形成一定的支撑。

图4:进口大豆压榨利润

数据来源:天下粮仓、兴证期货研发部

下游消费情况看,目前豆粕需求仍旧偏弱,养殖企业的行业恢复不及预期,对豆粕价格有压力。从大豆供给的角度来看,6月进口大豆量维持高位,进口大豆的库存量维持高位。目前,进口大豆库存存为678万吨,维持在近年中值偏高水平,对价格有一定的压力。

图5:大豆结转库存

数据来源:天下粮仓、兴证期货研发部

综合来看,7月南美大豆的丰大量供应将打压价格。美豆的出口将受到抑制,但随着大豆生长季节的到来,天气炒作将给豆类油脂一定的支撑;需求方面,豆粕的需求尚未有实质性的好转;油厂的开工率维持高位,豆油的供应压力逐步增加,目前豆油的库存维持在高位,给价格带来很大压力;综合供求方面的信息,豆油可能维持低位区间震荡的行情。

1.2棕榈油基本面

每年的3月到次年10月棕榈油进入到增产周期,这决定了棕榈油的供应将会出现逐步增加的趋势。供应的增加一般会导致供求关系转向宽松的局面,但由于需求也同样恢复,棕榈油的成交将增加,价格可能维持相对的坚挺。从马来西亚公布的产量数据来看,2017年5月马来西亚棕榈油产量同比继续增加,说明厄尔尼诺的影响可能已经消失;从6月的预期来看,马来西亚棕榈油的产量可能会继续增加,市场对供应压力仍有所担忧。

需求方面,随着斋月的结束,市场对棕榈油的需求出现了一定程度的放缓,后期的需求令人担忧;随着产量的逐步增加以及需求的逐步放缓,预期后市棕榈油的库存将逐步震荡走高;出口数据方面,5月棕榈油出口量出现大幅增加;综合马来西亚和印度尼西亚供求,6月棕榈油供应同比继续增加,对价格有一定的压力;需求端目前处于棕榈油的消费淡季,后期可能给棕榈油价格带来一定压力。

表1:马来西亚棕榈油数据

数据来源:兴证期货研发部

从马来西亚的数据来看,5月马来西亚棕榈油的产量为165.5万吨,同比增加21.2%。笔者预期马来和印尼的棕榈油产量将仍将继续维持同比增加趋势,供应的恢复对棕榈油的价格有压力。出口方面,马来西亚5月棕榈油出口量为150.6万吨,较4月出现了大幅增加,这主要是因为斋月节导致需求大幅增加的缘故;目前情况看,6月以来棕榈油的进口需求可能有所转弱,可能会对棕榈油的价格有一定压力。

图6:天气预测模型

数据来源:兴证期货研发部、NOAA

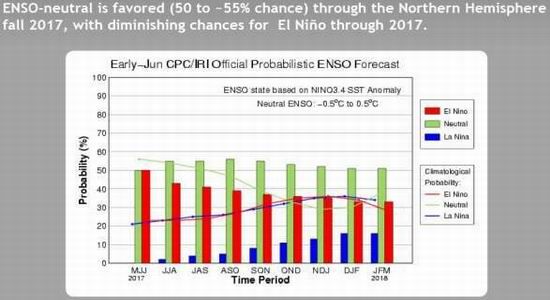

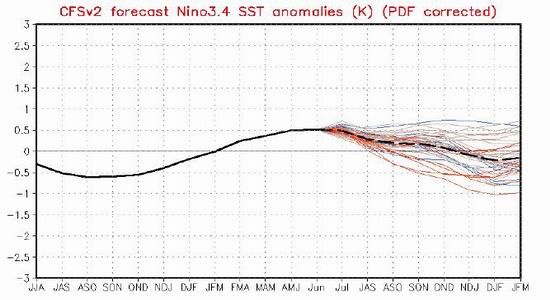

棕榈油常年连续生产,受天气的影响也很直接。从目前的情况看,厄尔尼诺现象已经结束,

目前全球气候呈厄尔尼诺中性,有利于棕榈油的产量。

图7:厄尔尼诺温差指数(温差越大越严重)

数据来源:兴证期货研发部、NOAA

目前,马来西亚和印度尼西亚降雨充沛,使得棕榈油的产量出现增加。目前,整个东南亚棕榈油的产量已经摆脱了之前厄尔尼诺天气的影响,我们预期棕榈油的产量将逐步增加,尤其是远期增产的幅度预期较大,导致整个棕榈油远期的价格不容乐观。

图8:棕榈油成交量及价格走势

数据来源:天下粮仓、兴证期货研发部

从现货的角度来看,目前国内棕榈油的成交量维持低位,周度的成交量低于往年的正常水平,豆油和菜籽油价格偏低,需求较棕榈油好导致国内棕榈油的需求走弱;目前国内棕榈油库存维持震荡走低,消费的低迷对价格有压力。

目前,国内棕榈油的商业库存达到47.7万吨的水平,近期出现震荡减少的情况;主要是因为棕榈油进口量大幅萎缩,库存不断消耗;国内棕榈油的价格水平相对较高,消费被豆油和菜籽油取代的情况还将持续,棕榈油的成交和库存仍将维持偏弱状态。

图9:棕榈油库存走势

数据来源:天下粮仓、兴证期货研发部

如下图为我国棕榈油进口月度数据,我国棕榈油进口量从去年12月开始大幅反弹,4月份棕榈油的进口数量达到42万吨,较去年同期大幅增加。但5月进口量仅仅为18万吨,远远小正常的进口水平。

图10:棕榈油进口数据

数据来源:天下粮仓、兴证期货研发部

从价差的角度来看,目前国内棕榈油的进口价差已经由前期的大幅亏损到目前的小幅亏损状态,主要是因为进口价格大幅走低所致。

图11:棕榈油进口成本

数据来源:天下粮仓、兴证期货研发部

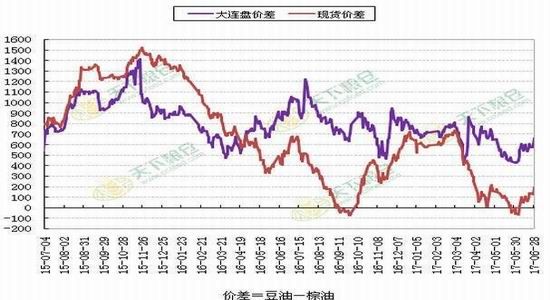

豆油和棕榈油的期货价差震荡走高,二者现货价差同样出现了一定的走高;主要因为进口棕榈油价格大幅下跌所致,后期还需要关注外盘棕榈油的价格走势情况。

图12:豆油棕榈油价差

数据来源:天下粮仓、兴证期货研发部

综合来看,东南亚地区棕榈油产量同比将出现增加,将对价格有一定压力;7月以后需求仍将维持弱势,可能对价格有一定压力;目前国际方面棕榈油的库存尚维持低位对价格有一定的支撑,但国内价格偏高导致消费偏弱,给价格带来压力,建议投资者以低位区间震荡对待。

2.技术分析及操作策略

2.1豆油

由日线图看,6月豆油价格维持区间震荡,目前供求关系维持宽松,后期仍将区间震荡。

图13:豆油技术分析(日K线)

数据来源:兴证期货研发部、文华财经

2.2棕榈油

由棕榈油的技术图形看,棕榈油低位震荡,建议投资者区间震荡对待。

图14:棕榈油技术分析(日K线)

数据来源:兴证期货研发部、文华财经

兴证期货 李国强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。