铁矿石:

6月大部分时间矿价都是窄幅振荡走势。接近月末,矿价快速上涨至60美元以上。

近期矿价上涨的原因主要是钢厂阶段性补库。下游钢材现货坚挺,钢厂高利润,叠加近期废钢价格持续上涨,电弧炉投产预期不足的预期逐步兑现。矿石上涨更多是外围因素拉动,自身基本面未出现显著改善。

从大矿山发货来看,四大矿山前半年发货占全年预计销量比重远低于预期,若要完成目标,下半年发货量大幅增加的概率较大。

从中小矿山角度看,目前矿价再度升至60美元以上,减产预期减弱。

从内矿角度看,矿山产能利用率下滑,复产进程停滞,但内矿对矿石供需边际影响有限。

需求角度看,钢厂高炉开工在77%附近,虽说钢吨利润丰厚,但从4月高炉开工率高点来看,未来矿石需求增量有限。

整体看,矿石基本面仍不能支撑矿石出现持续反弹。一旦后期下游钢材转弱,压缩生产利润,矿价很可能会再度大幅下挫。

螺纹钢:

6月份期螺的上涨近期更多体现为收基差,6月以来,期螺的基差从800收敛至350。现货弱势期货强势。但是由于低库存,我们认为短期期螺仍然有望上涨。

长期的情况来说,宏观面上,新周期幻灭,货币政策收紧的表现会慢慢在市场中得以表现。

供应上,下半年产能置换的电弧炉开始投产运行,钢材供给将得到有效补充。需求上,上半年高点已经不及去年下半年。且下游已经补完库存。出口上,下半年出口降幅有望加快。

我们建议暂时观望为主。仅供参考。

1.行情回顾

6月份铁矿石在非常小的区域中震荡了大半个月后在六月的最后几天开始反弹,截至6月30日,I1709收于473.5元/吨,月涨49元/吨,涨幅11.54%。月末持仓量为188.5万手。螺纹钢震荡上涨,截至6月30日,RB1710收于3347元/吨,月涨252元/吨,涨幅8.14%。

月末持仓量为457.8万手。

图1:铁矿石主力I1709合约行情走势

数据来源:兴证期货研发部,文华财经

图2:螺纹钢主力RB1710合约行情走势

数据来源:兴证期货研发部,文华财经

2.铁矿石基本面分析

2.1现货价格

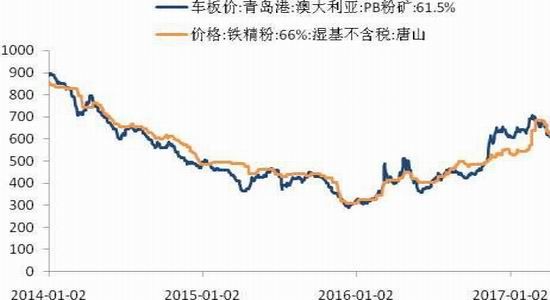

铁矿石港口现货小幅上涨。6月30日,青岛港澳大利亚61.5%品位PB粉矿收于467元/吨,月环比涨17元/吨。唐山66%铁精粉价格小幅下跌15元/吨,至505元/吨。

图3:铁矿石现货价格(元/吨)

数据来源:兴证期货研发部,WIND

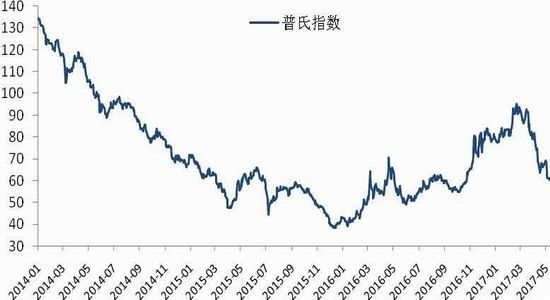

普氏指数6月30日报收于63美元/吨,环比上月涨5.6美元/吨,涨幅9.76%。

图4:普氏指数(美元/吨)

数据来源:兴证期货研发部,WIND

2.2国产原矿复产进程放缓

2017年1-5月,国内铁矿石原矿累计生产5.1亿吨,同比去年增10.4%,其中5月份同比增幅3.8%,大幅弱于3月同比增幅。

图5:国内铁矿石原矿产量(万吨)

数据来源:兴证期货研发部,WIND

6月23日,国内矿山铁精粉库存77吨,与上月底持平。

图6:国内铁精粉矿山库存(万吨)

数据来源:兴证期货研发部,WIND

2.3铁矿进口量维持高位

2017年5月份进口铁矿砂及其精矿9152万吨,同比增加5.5%,1-5月累计进口4.4亿吨,同比去年增加7.87%。

图7:铁矿石进口量(万吨)

数据来源:兴证期货研发部,WIND

2.4港口库存屡创历史新高

6月30日,港口库存14028吨,比6月初增加374万吨。钢厂的进口矿库存可用天数23天,环比增加0.5天。

图8:铁矿石港口库存(万吨)

数据来源:兴证期货研发部,WIND

3.螺纹钢基本面分析

3.1钢价强势

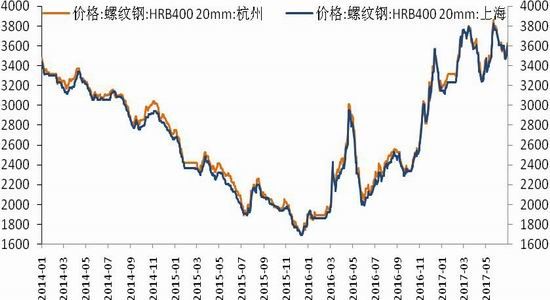

截至6月30日,上海螺纹钢收于3590元/吨,月跌160元/吨。杭州螺纹钢收于3620元/吨,月跌150元/吨。

图9:螺纹钢现货价格(元/吨)

数据来源:兴证期货研发部,WIND

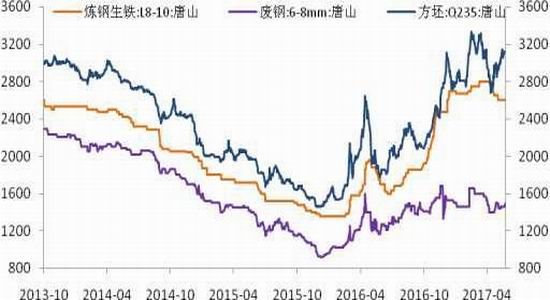

3.2废钢价格小幅上涨

钢坯收于3290元/吨,月涨170元/吨。生铁价格跌100元/吨,至2500元/吨。废钢价格涨120元/吨,至1620元/吨。

图10:生铁、方坯、废钢价格(元/吨)

数据来源:兴证期货研发部,WIND

3.3焦煤、焦炭现货走弱

京唐港焦煤收于1250元/吨,月环比下跌190元/吨。天津港焦炭跌95元/吨,至1770元/吨。

图11:焦煤、焦炭现货价格(元/吨)

数据来源:兴证期货研发部,WIND

3.4钢厂生产增加

2017年6月上旬重点钢企粗钢日产185.93万吨,旬环比增加9.54万吨,增长5.41%;6月上旬全国预估日均产量235.89万吨,旬环比增加9.19万吨,增长4.05%。

重点企业库存1272.34万吨,环比上旬下滑7.59万吨

图12:粗钢产量与钢厂钢材库存

数据来源:兴证期货研发部,WIND

3.5钢材社会库存持续下滑

截至6月30日,全国主要钢材品种库存总量为956万吨,较节后高点累计下滑42.37%。

图13:钢材社会库存(万吨)

数据来源:兴证期货研发部,西本新干线

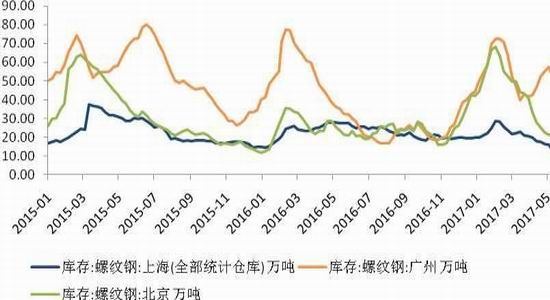

3.6各地螺纹社会库存出现分化

北京库存月环比下滑2.89万吨,上海库存上升3.80万吨,广州下降10.70万吨。

图14:北上广三地螺纹钢社会库存(万吨)

数据来源:兴证期货研发部,WIND

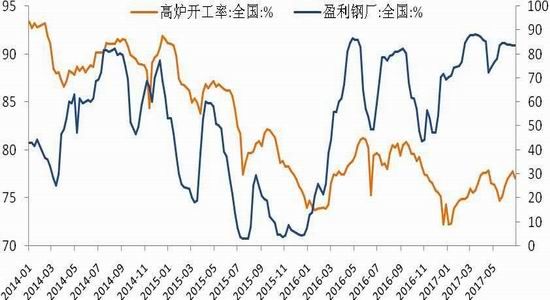

3.7钢厂盈利维持高位

截至6月30日,163家钢厂盈利比例为83.44%。高炉开工率77.07%。

图15:高炉开工率和钢厂盈利(%)

数据来源:兴证期货研发部,WIND

3.8终端采购处于相对较高位置

6月上海地区线螺终端采购量周平均3.05万吨,比5月有所下降,但仍然处于相对较高的为的位置。

图16:上海地区周度终端线螺采购量

数据来源:兴证期货研发部,WIND

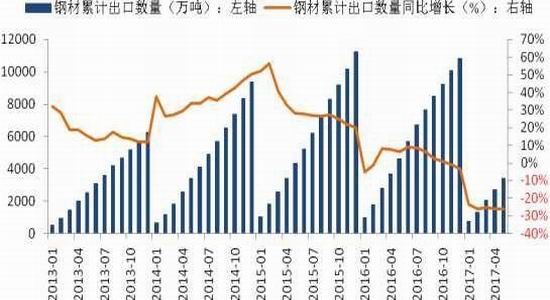

3.9钢材出口萎缩

2017年5月钢材出口为698万吨,同比下滑26.15%。1-5月累计出口3418万吨,同比去年下滑25.90%。

图17:钢材出口(万吨)

数据来源:兴证期货研发部,WIND

4.房地产投资增速增速回落

2017年1-5月房地产累计开发投资为3.76万亿元,同比去年增加8.8%,增长率环比下降0.5%。

图18:房地产开发投资完成额(亿元)

数据来源:兴证期货研发部,WIND

5.总结

铁矿石:

6月大部分时间矿价都是窄幅振荡走势。接近月末,矿价快速上涨至60美元以上。近期矿价上涨的原因主要是钢厂阶段性补库。下游钢材现货坚挺,钢厂高利润,叠加近期废钢价格持续上涨,电弧炉投产预期不足的预期逐步兑现。矿石上涨更多是外围因素拉动,自身基本面未出现显著改善。

从大矿山发货来看,四大矿山前半年发货占全年预计销量比重远低于预期,若要完成目标,下半年发货量大幅增加的概率较大。

从中小矿山角度看,目前矿价再度升至60美元以上,减产预期减弱。

从内矿角度看,矿山产能利用率下滑,复产进程停滞,但内矿对矿石供需边际影响有限。需求角度看,钢厂高炉开工在77%附近,虽说钢吨利润丰厚,但从4月高炉开工率高点来看,未来矿石需求增量有限。

整体看,矿石基本面仍不能支撑矿石出现持续反弹。一旦后期下游钢材转弱,压缩生产利润,矿价很可能会再度大幅下挫。

螺纹钢:

总结上半年的情况。

从宏观面上来说,美元指数高位回落,人民币汇率企稳,货币政策开始出现收紧,但货币政策传导至商品市场需要6-12个月,仍然没能主导商品价格走势。供给侧改革对国内钢材市场的影响十分显著,中频炉的关停使得超过5%总产量的隐性供给消失,钢厂环节开始出现短缺。从基本面上来说,中频炉供给消失,短期供需出现缺口,下游看见价格坚挺开始补充库存,使得钢材现货比较坚挺,钢厂利润得到较大恢复,部分企业吨钢利润超过1千。但是出口出现同比大幅下降。1-5月我国累计出口钢材3419万吨,同比下降25.7%。

6月份期螺的上涨近期更多体现为收基差,6月以来,期螺的基差从800收敛至350。现货弱势期货强势。但是由于低库存,我们认为短期期螺仍然有望上涨。

长期的情况来说,宏观面上,新周期幻灭,货币政策收紧的表现会慢慢在市场中得以表现。供应上,下半年产能置换的电弧炉开始投产运行,钢材供给将得到有效补充。需求上,上半年高点已经不及去年下半年。且下游已经补完库存。出口上,下半年出口降幅有望加快。

我们建议暂时观望为主。仅供参考。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。