内容提要

宏观上,全球主要央行[微博]可能相继进入货币收紧阶段,美元指数将表现疲软。此外,中国经济表现却明显好于预期,市场短期需要修正对中国经济的预期,下半年中国经济仍维持放缓的趋势,需要等待经济重新向下的信号。6月铜精矿TC继续反弹至83美元/吨,CSPT确定的三季度的加工费最低采购价为86美元/吨,同时Grasberg铜矿和秘鲁工会的罢工未实际影响到生产,所以7月加工费可能继续小幅上涨,但空间可能性较小。废铜供应仍偏紧,精废价差低于合理水平,冶炼厂和下游对废铜的采购力度不大。精铜的供应保持稳定,上半年铜精矿未实质影响到精铜的产量。

数据表明,5月国内铜的终端消费行业仍延续较好,尤其是电线电缆和空调。不过,我们预计下半年需求不乐观,因电网投资在下半年会继续放缓,除非国网增加投资计划;房地产销售放缓将传导至空调,同时空调库存高企;所以,建议关注电网投资增速和空调销售的转弱。美国4月精铜进口数据出现放缓,欧美贸易升水小幅下降。

全球库存在6月加速减少14万吨至117万吨的近几年的平均水平,而国内的库存仍处于近几年的同期高位,现货贴水程度也高于往年,显示国内现货需求并不乐观,同时进口需求也不乐观,进口窗口打开次数较少。

综合而言,近期铜价在库存的下降和需求在淡季不淡的支撑下出现反弹,但我们认为铜价创新高的可能性较小,因需求将大概率逐渐放缓,此次反弹更多是对需求的修正,预计铜价仍维持5500-6000美元/吨之间的箱体震荡,从操作上,我们建议关注中国经济重新出现放缓后的沽空机会。

主要风险因素:铜矿出现罢工;国内需求持续较好。

1.行情回顾

进入淡季,6月铜价反而出现单边上涨的行情,上涨幅度有点超出预期,但细想之下,有以下几个原因导致市场需要调整:(1)5月市场对央行收紧流动性过于担心,对中国经济的放缓速度也过于悲观,市场需要重新修正对中国经济的预期。从6月公布的经济数据来看,经济虽有放缓,但均大幅超出市场预期。此外,从微观的角度,电线电缆的开工率仍维持高位,空调的产量延续高速增长。(2)消息上,供应端的担忧始终存在,Grasberg铜矿的部分工人延长罢工一个月以抗议自由港的裁员。

图1:LME3月铜日K线走势图

图2:LME3月铜周K线走势图

数据来源:文华财经,兴证期货研发部

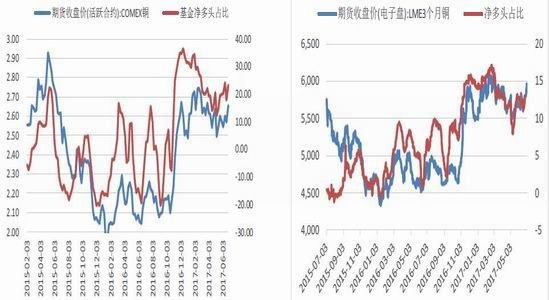

图3:CFTC基金多头减仓 图4:LME基金多头减仓

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1全球主要国家的央行的货币政策相继转向

铜是一种良好金融资产,具有较强的对冲通胀风险功能,同时铜是以美元计价的商品,美元的强势会对铜价造成压制。所以货币政策对铜价影响较大。

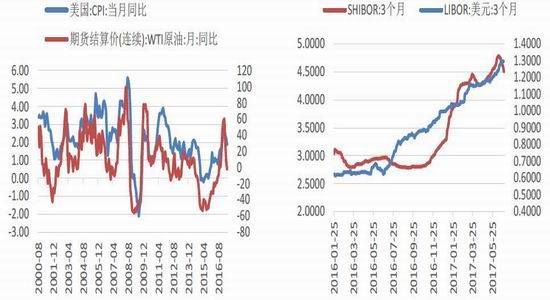

美联储在6月如期加息25个基点,同时耶伦发表鹰派发言,但近期美国的数据表现疲软,尤其是通胀数据的下滑(5月美国PCE同比仅增长1.4%),市场对美联储的鹰派仍有所怀疑。

此外,欧央行、英国央行、加拿大央行均表示可能收紧货币政策,非美元货币应声上涨,美元指数创近9个月新低。未来美元指数要维持强势的可能因素是特朗普能够推出其政策或者美联储官员连续鹰派发言,否则美元指数将继续维持偏弱的趋势。

6月是国内一年中流动性最紧的时期,尤其是今年银行还存在MPA考核,但上海银行间同业拆放利率(SHIBOR)3个月期利率在6月中旬逐渐下滑,这或许与央行在6月上旬的超预期MLF操作有关,这也是金融资产出现调整的部分原因。对于下半年,官方的表态为维持紧平衡的状态,不过也有部分分析人士表示,下半年的流动性要比上半年松。对此,我们认为,央行可能阶段性的紧和阶段性的松以配合经济的发展和去杠杆的双重目标。

图5:原油价格同比增速回落,再通胀压力减弱 图6:中国6月流动性有所缓解

数据来源:WIND,兴证期货研发部

图7:中美利差恢复至偏高水平 图8:美国多头减仓,美元下滑

数据来源:WIND,兴证期货研发部

2.2中欧制造业PMI表现较好,但美国经济或放缓

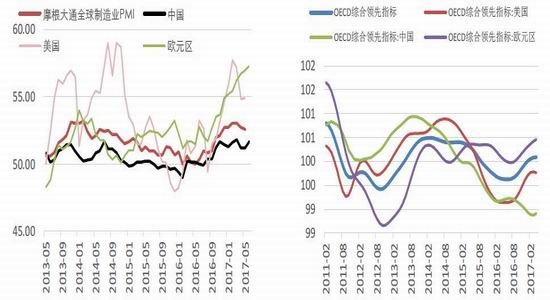

欧元区6月制造业PMI初值录得57.3,创6年来新高。此外,中国6月制造业PMI为51.7,高于前值和预期,其中新订单指数大幅好于预期。美国6月制造业指数预期为55.0,与前值保持基本持平。预计全球摩根大通制造业PMI较前值52.6小幅增长0.1个百分点,全球制造业短期仍维持较好的形势。

OECD综合领先指标在4月录得100.0890,较3月上涨0.0091点,不过增速明显放缓,其中美国4月OECD综合领先指标已经出现下跌,较3月减少0.0201点,中国增加0.0365点。此外,IMF[微博]在6月下调了美国2017年经济0.2个百分点至2.1%,下调2018年经济0.4个百分点至2.1%,因特朗普的政策不切实际。由于此轮经济由美国最新复苏,所以也可能随着美国经济的放缓而终结,可继续跟踪指标的走势。

图9:全球制造业PMI延续回落,中美回落明显 图10:OECD综合领先指标继续攀升

数据来源:WIND,兴证期货研发部

2.3其他宏观热点

全球对特朗普的基建建设降温,而中国的基建投资增速在5月为16.7%,较前月有所下滑,但整体保持在16%以上的水平,市场对基建投资的炒作告一段落。此外,PPP项目的投资总额在继续增加,但落地率仍存忧虑。一带一路货运贸易指数在6月26日录得125.9,高于上月底的121.2。不过目前一带一路仍是一个中长期预期,不确定性较高,但可跟踪一些指标。

图11:一带一路贸易指数 图12:PPP项目落实情况

数据来源:WIND,兴证期货研发部

图13:工业企业利润增速下滑 图14:固定资产投资5月增速继续下滑,制造业投资

数据来源:WIND,兴证期货研发部

3.基本面

3.1铜精矿供应紧张程度有所缓解,但加工费继续向上空间较少

(1)铜精矿供应继续缓解,而废铜维持偏紧

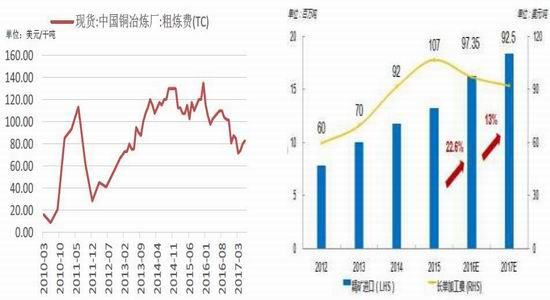

据海关总署公布,2017年5月中国进口铜精矿115.4万吨,环比减少14.9%,同比减少19.3%,前5个月累计进口铜精矿566.9万吨,累计同比仅增长1.9%。环比继续下降可能和船期有关,从市场上的消息来看,随着加工费的触底反弹,冶炼厂的检修完毕,市场在逐渐增大对铜精矿的需求。所以如果6月铜精矿进口环比继续减少,则对国内精铜产量将产生实际影响,也将验证铜精矿供应紧张的逻辑。

6月加工费继续反弹至83美元/吨,上涨3美元/吨;此外,国内冶炼小组(CSPT)确定的第三季度最低加工费采购价为86美元/吨,高于第二季度的80美元/吨,也高于目前的现货加工费83美元/吨,表明冶炼厂对三季度铜精矿的供应较为乐观。不过从86继续向上涨的空间可能有限,全年要超过长单加工费有些困难。

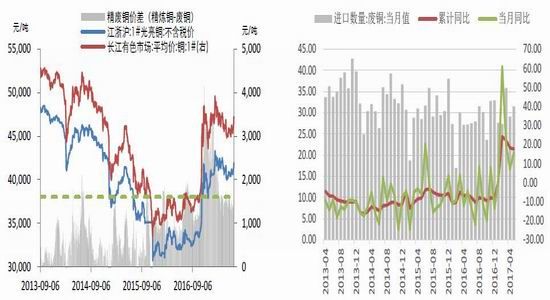

对于冶炼厂来说,废铜对铜精矿具有替代效应。在3月铜精矿紧张下,冶炼厂加大了对废铜的采购,从废铜一季度进口累计同比增长22.2%可看出市场对废铜的需求。不过从近期市场的调研来看,废铜的供应也出现紧张,精废价差逐渐回归至合理的水平以下。其次,由于西安地铁发生电线电缆的安全事故,国家加大对废铜制电缆的排查,这将影响市场对废铜制电缆的消费。所以,我们预计冶炼厂对废铜的采购热情将减弱,从近期两个月废铜进口量下降可佐证。

图15:中国铜精矿进口情况:增速逐渐放缓

数据来源:WIND,兴证期货研发部

图18:中国铜冶炼厂短单加工费 图19:冶炼厂长协加工费及进口预计

数据来源:WIND,兴证期货研发部

图16:精废铜价差(长江均价-光亮铜含税价) 图17:废铜一季度进口增加

数据来源:WIND,兴证期货研发部

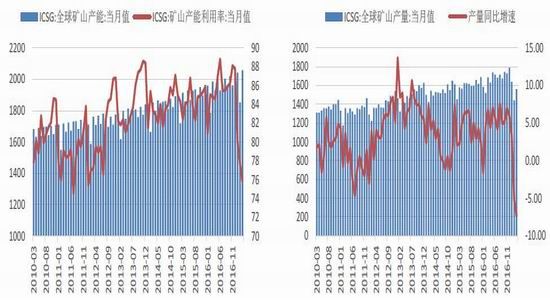

自3月以来,全球铜矿罢工不断,在6月有两起罢工事件。6月Grasberg铜矿数千名工人宣布将罢工时间延长一个月以抗议自由港印尼分公司的裁员,不过自由港印尼分公司称,Grasberg铜矿仍在“正常运行”;第二是秘鲁矿山工会的罢工仍在进行。但据生产商的公告称,上述两起罢工并未实际影响铜矿的生产,而工会却表示有部分生产停止。不管怎样,考虑到下半年仍有较多铜矿山要薪资谈判,市场对铜矿供应偏紧的预期并未发生改变,所以这也意味着加工费超过长单的可能性较低。

图20:全球铜矿3月产能增加,但利用率下降至75.8%,4月或有所回升 图21:全球铜矿3月产量156万吨,同比下降7.4%,

数据来源:WIND,兴证期货研发部

(2)中国精铜供应总量在减少,但进口需求仍不高

据国家统计局的数据显示,2017年4月中国精铜产量为72.7万吨,同比增长6.8%,累计同比增长7.2%。此外,金川集团公司铜冶炼厂合成炉系统计划于2017年7月6日停炉,进行为期90天的系统检修,有矿铜冶炼产能20万吨(金属量)/年,月影响量为1.7万吨,影响量较小。

精铜进口方面,5月精铜净进口24.8万吨,同比增加5.9%,累计同比下降29.8%,精铜进口结束前四个月的下滑趋缓,主要是因为国内库存下降导致对进口需求增加,但进口量仍维持在低位,显示进口需求并不强劲。

5月国内精铜表观需求量(产量+净进口量+部分废铜)为112.3万吨,同比增长6.8%。

图22:中国精铜产量增速较去年下降 万吨

数据来源:WIND,兴证期货研发部

图23:中国铜进口量

数据来源:WIND,兴证期货研发部

图20:全球3月精铜产能235.8万吨,产能利用率攀升至85.3% 图21:全球3月精铜产量201.1万吨,同比增长1.1%

数据来源:WIND,兴证期货研发部

3.2国内需求淡季不淡,欧美需求保持稳定

(1)国内需求

据国家统计局的数据显示,2017年5月铜材产量为185.8万吨,同比增长6.1%,累计同比增长9.4%,增速下滑0.3个百分点。

图25:中国铜材产量

数据来源:WIND,兴证期货研发部

分行业来看:

(1)电力行业继续向好,未见减弱的迹象

据SMM调研数据显示,6月国内电线电缆企业开工率为91.83%,同比增加7.99个百分点,环比增加1.66个百分点;5月份国内铜杆企业开工率74.54%,同比下降4.5个百分点,环比增加2.99个百分点,铜杆占铜材生产的53%,主要用在电线电缆等行业。6月电线电缆较高的开工率可能与6.30光伏抢装潮有关,但铜杆开工率同比继续下滑,可能意味着电网投资增速放缓传导至铜杆的消费。据能源局公布,2017年1-5月电网投资累计同比增加9.5%,增速环比增加4.8个百分点,但同比远低于去年39.1%的增速,与5月铜杆开工率走势相符合。

(2)空调保持强势,但持续性存疑

据SMM调研数据显示,5月份铜管企业开工率89.55%,同比增加14.15个百分点,环比有转弱迹象,下降1.84个百分点。铜管占铜材量的12%,基本上用在空调行业。据产业在线的数据显示,5月空调产量和销售分别为1493.7万台和1550.3万台,同比分别增长40.2%和47.1%,5月空调销售继续强劲。虽然5月工业企业库存库存下降56.6万台,但渠道库存仍在继续增加,总库存增至4300-4500万台的高位,如果今年高温天气迟迟不来,那么如此高的库存将给企业生产带来较大的压力。而且,随着房地产销售的下滑,空调在下半年的需求下滑是大概率事件。

(3)汽车继续疲软

据中汽协公布数据显示,5月份汽车产量和销售分别为213.8万辆和208.4万辆,同比分别下降1.9%和2.2%,4月新能源汽车产量为5.8万辆,同比增加19.3%。5月汽车的经销商库存预警指数为51.8,较4月下滑7.4个百分点,经销商的库存压力下降。相比去年,今年的汽车产量预计增速将明显下滑,但仍能保持5%的增速。

(4)机械设备(挖掘机销售继续强势)

据SMM调研数据显示,5月铜板带箔企业开工率71.42%,同比增加4.44个百分点,环比下降1.13个百分点,占铜材的15%左右。据统计局数据显示,挖掘机在5月的产量同比增长63.8%,环比下降10.7%。据机构的报告显示,目前仍处于设备的6-7年后的更新周期,所以机械设备的同比增速或仍可维持强势。

从数据来看,5月国内铜的终端消费行业整体仍较好,主要是电线电缆行业的强劲,同时空调和挖掘机的销售继续保持强势。虽然下半年需求会放缓,但从目前的情况来看,还未见放缓的迹象,关注光伏安装潮后电线电缆的开工率是否转弱,以及高温天气是否会使得空调的销售延续强劲。

图26:电网5月增速继续反弹,关注其拐点 图27:国内商品房5月销售增速下滑

数据来源:WIND,兴证期货研发部

图28:空调5月增速有所反弹,但继续下滑的可能性较大 图29:汽车5月产销继续疲软

数据来源:WIND,兴证期货研发部

(2)欧美市场

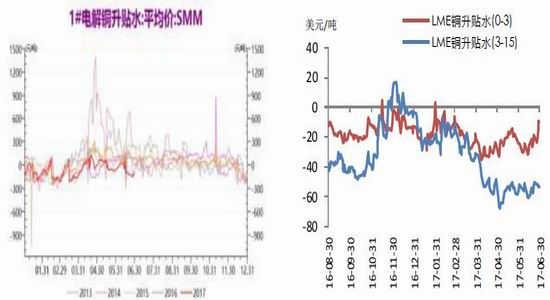

美国ECRI领先指标从高位继续回落;此外美国4月的房屋销售环比出现下降。欧元区在逐渐复苏,不过政治风险仍存在。从贸易溢价的走势可看出,美国贸易溢价在5月底跌至115.7美元/吨,欧元区仍保留在47.5美元/吨。

图30:美国和德国精铜进口量 图31:美国6月贸易溢价为115.7美元/吨,较5月下降5.5美元/吨,欧洲6月贸易溢价为50美元/吨

数据来源:WIND,兴证期货研发部

(3)全球铜消费量

据ICSG的数据显示,全球3月精铜消费量201.6万吨,同比增长下降1.6%,环比增加19.6%。

图32:ICSG全球精铜消费近几年增幅均不明显,中国仍为主要贡献者

数据来源:WIND,兴证期货研发部

4.全球去库存支撑铜价

全球总库存(LME+COMEX+SHFE+保税区)6月底库存总计为117万吨,较5月月底减少14万吨,其中上期所库存大幅下降2.2万吨,LME库存下降7万吨,COMEX库存增加0.5万吨,保税区库存减少5万吨,6月库存的加速下降,使得目前的库存水平恢复至近几年的平均水平,主要原因可能是旺季需求较好,但国内库存相比往年仍处于高位,国内现货贴水幅度也高于往年的水平;而近期随着库存的下降,LME现铜的贴水收窄。后续,我们认为随着冶炼厂的恢复生产,库存可能重新出现累计。

图33:国内现铜贴水幅度大于往年 图34:LME现铜维持贴水,远期升水

数据来源:WIND,兴证期货研发部

图35:全球总库存(三大交易所+保税区) 图36:LME注销仓单变动频繁

数据来源:WIND,Bloomberg,兴证期货研发部

5.全球供需平衡

图37:ICSG2月精铜过剩9.3万吨,呈扩大 图38:WBMS显示3月精铜过剩14.8万吨

数据来源:WIND,兴证期货研发部

据ICSG的数据显示,全球精铜市场在3月供应短缺0.5万吨,去年同期为短缺6.0万吨,1-3月过剩16.5万吨。世界金属统计局的数据显示,全球精铜市场1-4月累计供应短缺0.5万吨,去年同期为过剩2.6万吨。

6.总结

宏观上,全球主要央行可能相继进入货币收紧阶段,美元指数将表现疲软。此外,中国经济表现却明显好于预期,市场短期需要修正对中国经济的预期,下半年中国经济仍维持放缓的趋势,需要等待经济重新向下的信号。

6月铜精矿TC继续反弹至83美元/吨,CSPT确定的三季度的加工费最低采购价为86美元/吨,同时Grasberg铜矿和秘鲁工会的罢工未实际影响到生产,所以7月加工费可能继续小幅上涨,但超过长单的可能性较小。废铜供应仍偏紧,精废价差低于合理水平,冶炼厂和下游对废铜的采购力度不大。精铜的供应保持稳定,上半年铜精矿未实质影响到精铜的产量。数据表明,5月国内铜的终端消费行业仍延续较好,尤其是电线电缆和空调。不过,我们预计下半年需求不乐观,因电网投资在下半年会继续放缓,除非国网增加投资计划;房地产销售放缓将传导至空调,同时空调库存高企;所以,建议关注电网投资增速和空调销售的转弱。美国4月精铜进口数据出现放缓,欧美贸易升水小幅下降。

全球库存在6月加速减少14万吨至117万吨的近几年的平均水平,而国内的库存仍处于近几年的同期高位,现货贴水程度也高于往年,显示国内现货需求并不乐观,同时进口需求也不乐观,进口窗口打开次数较少。

综合而言,近期铜价在库存的下降和需求在淡季不淡的支撑下出现反弹,但我们认为铜价创新高的可能性较小,因需求将大概率逐渐放缓,此次反弹更多是对需求的修正,预计铜价仍维持5500-6000美元/吨之间的箱体震荡,从操作上,我们建议关注中国经济重新出现放缓后的沽空机会。

主要风险因素:铜矿出现罢工;国内需求持续较好。

兴证期货 吴鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。