行情回顾

期债在6月前大半个月主要受到央行[微博]维稳资金面而提前续作4980亿元MLF及美联储6月如期加息靴子落地,同时央行未跟随美联储上调OMO操作利率和监管态度缓和令市场情绪好转,做多动力增加,期债出现较大幅上涨,现券收益率亦较大幅下行,且期债走势略强于现券;后小半个月由于外围美欧债券收益率较大幅上行和获利盘止盈及对7月资金面的担忧令期债涨幅收窄,现券收益率亦小幅走高,且期债走势弱于现券。整体来看,5年期债主力合约TF1709上行0.46%至97.99元;10年期债主力合约T1709合约上行0.60%至95.275元。

后市展望及操作建议

从经济基本面来看,目前公布的6月官方PMI数据反弹,但下半年下行风险较大,基本面对债市支撑力度边际上将继续增强;从政策面看,国内货币政策保持稳健中性,去杠杆依然是目前的政策重心,银监会后续仍将有监管措施出台,但对市场打击力度或有所缓和;从资金面看,央行意在维稳,不会出现资

中债国债收益率曲线

金持续紧张,但也不至于宽松,6月资金面相对偏宽松,后期资金面仍将处于紧平衡;从供给端看,6月利率债供给规模继续增加,主要是地方债发行规模增加。从需求端看,6月国债需求有所恢复,在前半个月出现追加认购且认购倍数较高的情况。

操作上,长期投资者逢低做多,短期投资者以做陡收益率曲线(多TF空T(2:1))或在超调时建议逢低做多。

1.现货市场行情回顾

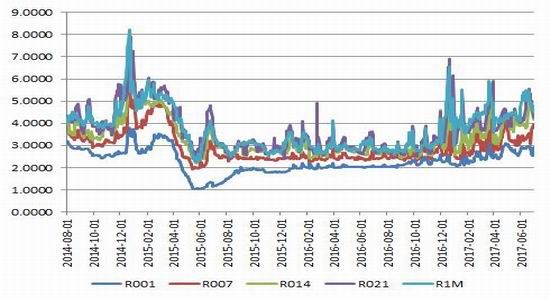

1.1货币市场:资金面呈现前略偏宽后偏紧

6月资金利率先上后下,由于在5月市场对6月份资金面预期比较悲观,央行在月初明确表态将维稳6月资金面,提前进行4980亿元MLF续作,相较于历史,今年6月资金面可以说比较宽松,特别是在月末最后两周左右,由于财政存款的投放,虽然央行暂停公开市场操作,但资金面仍相对偏宽松。

图1:银行间质押式回购利率走势

数据来源:WIND,兴证期货

1.2国债现券市场:现券收益率出现程度不一下行

6月除1年期外,其他主要期限国债现券收益率出现不同程度的下行,收益率曲线呈现陡峭化下行,曲线形态得到修复。前大半个月主要受到央行维稳资金面而提前续作4980亿元MLF及美联储6月如期加息靴子落地,同时央行未跟随美联储上调OMO操作利率和监管态度缓和令市场情绪好转,做多动力增加,现券收益率较大幅下行;后小半个月由于外围美欧债券收益率较大幅上行和获利盘止盈及对7月资金面的担忧令现券收益率小幅上行,具体从月度数据来看,1Y期上行1BP至3.46%,3Y期下行了7BP至3.50%,5Y期下行了9BP至3.49%,7Y期下行了3BP至3.62%,10Y期下行了4BP至3.57%,15Y期下行4BP至3.91%,20Y期下行3BP至3.94%。

图2:2017年6月国债利率期限结构变化

图3:关键年限国债收益率走势

数据来源:兴证期货研发部,WIND

2.期货市场回顾

2.1期债先扬后抑,整体呈现较大幅反弹

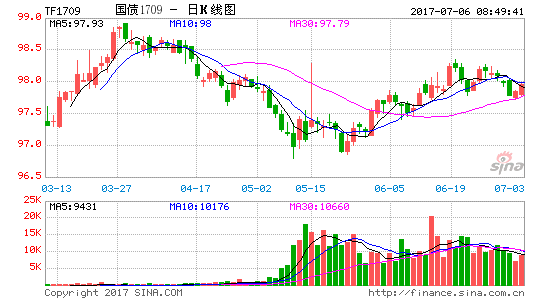

期债在前大半个月主要受到央行维稳资金面而提前续作4980亿元MLF及美联储6月如期加息靴子落地,同时央行未跟随美联储上调OMO操作利率和监管态度缓和令市场情绪好转,做多动力增加,期债出现较大幅上涨,现券收益率较大幅下行,且期债走势略强于现券;后小半个月由于外围美欧债券收益率较大幅上行和获利盘止盈及对7月资金面的担忧令期债涨幅收窄,现券收益率亦小幅走高,且期债走势弱于现券。整体来看,5年期债主力合约TF1709上行0.46%至97.99元;10年期债主力合约T1709合约上行0.60%至95.275元。

2.1.1五年期国债期货

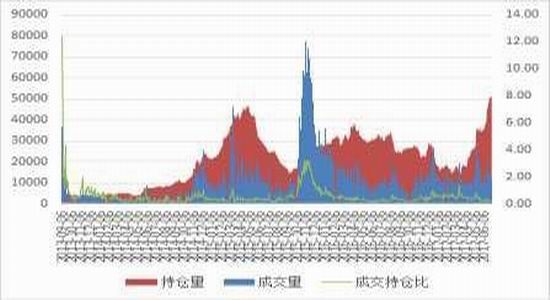

对于5年期国债期货,截止到6月30日收盘,交割月合约TF1706收于97.25元,月涨0.29元或0.36%,在6月交割月交割比率有所上升;主力TF1709合约收于97.99元,月涨0.44或0.46%,持仓较大幅增加至48679手;TF1712合约收于98.00元,月涨0.535或0.54%。从成交持仓来看:成交方面,6月主力合约TF1709成交量日均10984手;6月份三个合约日均成交11341手。持仓方面截止到6月30日,三个合约持仓达到50950手,较上月底较大幅增加15840手。

图4:5年期国债期货价格走势

图5:5年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

2.1.2十年期国债期货

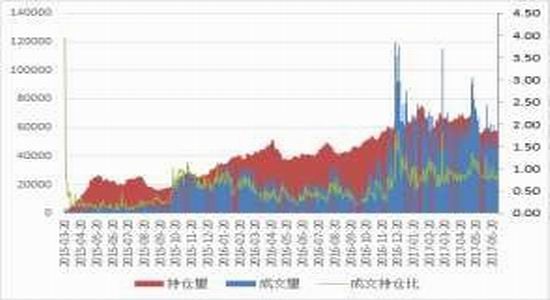

对于10年期国债期货,截止到6月30日收盘,交割月合约T1706收于94.50元,月跌0.41元或0.34%;主力T1709合约收于95.275元,月涨0.57元或0.60%,持仓量为52778手;T1709合约收于95.21元,月涨0.575元或0.59%。

成交持仓方面,6月份主力合约T1709日均成交49486手;6月份三个合约日均成交50353手。持仓方面截止到6月30日,三个合约持仓达57926手,较上月底增加1304手。

图6:10年期国债期货价格走势

图7:10年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

2.2期现对比:期现利差为负向

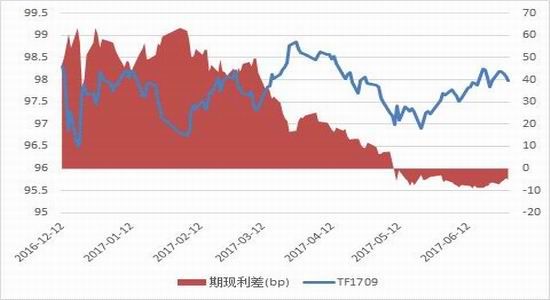

(1)5年期国债期货

从6月份的期现利差来看,随着6月国债期货价格震荡走高,而现券价格走势涨幅小于期货,合约TF1709的期现利差较之上个月先负向增加后减小,6月整个月期债均升水现券,即期债价格涨幅大于现券价格涨幅。

图8:TF1709期货结算价与期现利差

数据来源:WIND,兴证期货

注:期现利差=期货价格对应标准券的收益率-5年期国债收益率

(2)10年期国债期货

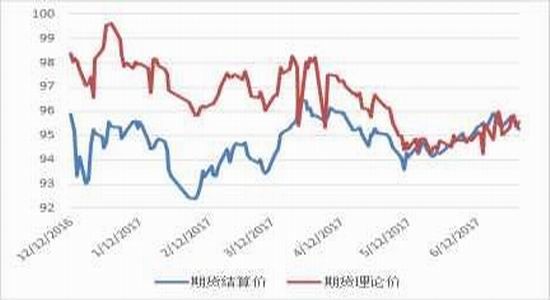

从6月份的期现利差来看,随着6月国债期货价格震荡走高,合约T1709的期现利差由正转负,6月整个月期债微幅升水现券,即期债价格涨幅大于现券价格涨幅。

图9:T1709期货结算价与期现利差

数据来源:WIND,兴证期货

2.3期现套利机会

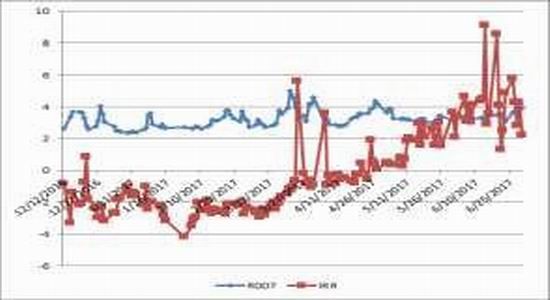

根据活跃CTD券的价格可以推算出期货的理论价格,与期货的实际价格做对比,如果二者相差比较大,就有期现套利的机会。但是在实物操作中,更加倾向于利用CTD券的IRR来判断期现套利机会,当IRR明显大于融资成本(如R007)时,就有期现套利的机会(买现券,抛期货)。

(1)5年期国债期货

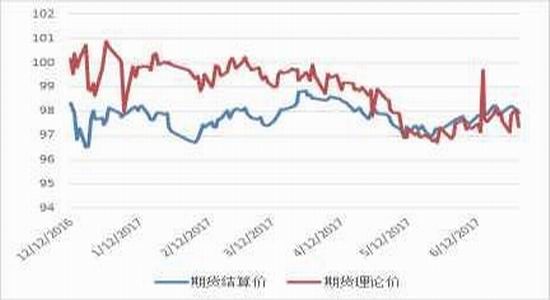

从6月份合约TF1709合约活跃CTD券的IRR与R007对比来看,IRR波动范围较大,而R007小幅走高,在6月份有较明显的正向期现套利机会。

图10:5年期期货价格与理论价格

图11:近期TF1709活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

(2)10年期国债期货

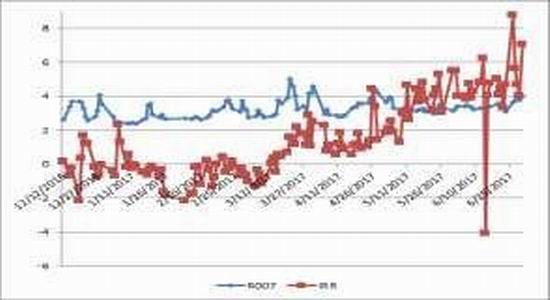

从6月份主力合约T1709活跃CTD券的IRR与R007对比来看,IRR波动范围较大,而R007小幅走高,在6月份有较明显的正向期现套利机会。

图12:10年期期货价格与理论价格

图13:近期T1709活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

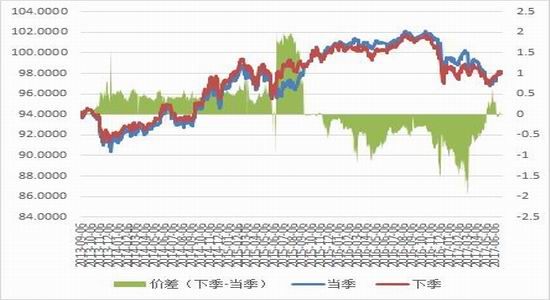

2.4跨期价差分析

(1)5年期国债期货

在6月份,跨期价差由正转负,且绝对值收窄,国债期货不处于移仓换月阶段,无跨期策略推荐。

图14:当季、下季及二者价差走势

数据来源:WIND,兴证期货

(2)10年期国债期货

在6月份,跨期价差由负转正后再次转负,且绝对值收窄,国债期货不处于移仓换月阶段,无跨期策略推荐。

图15:当季、下季及二者价差走势

数据来源:WIND,兴证期货

3.后市分析及展望

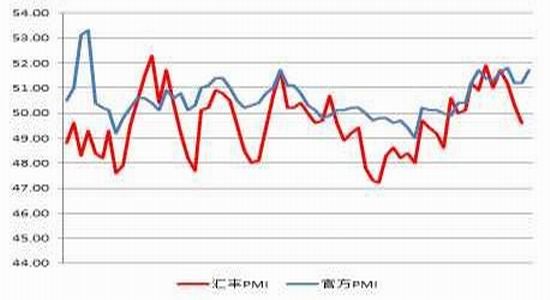

3.1官方6月PMI为51.7%,5月CPI为1.5%

2017年6月份,中国官方制造业PMI为51.7%,较上月上行0.5%,位于荣枯线上方,好于预期。官方PMI数据分项来看,6月PMI生产和新订单指标较5月回升,分别上涨1.0%和0.8%;6月新订单回升至53.1%和新出口订单回升至52%,PMI价格指数回升,6月PPI或变动不大。虽然6月PMI数据反弹,但下半年经济仍有下行风险,供给侧改革继续推进,继续加大财政政策力度,货币政策保持稳健中性。

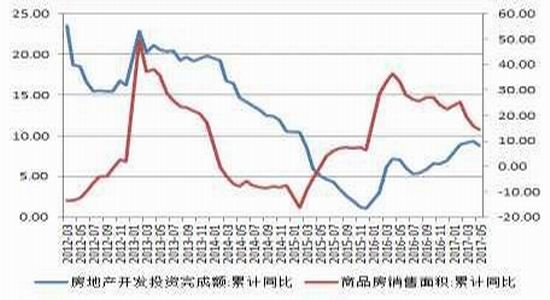

从房地产销售来看,房地产开发投资在5月回落,商品房销售面积小幅下降,严控地产政策影响将逐步显现,房地产投资增速或继续回落。

图16:中国制造业PMI

图17:房地产投资与商品房销售

数据来源:兴证期货研发部,WIND

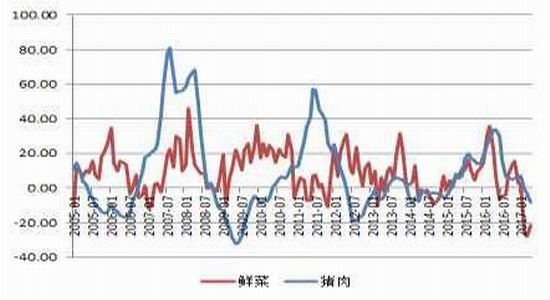

通胀方面,5月份CPI为1.5%,较上月小幅上行0.3%,PPI较大幅下行至5.5%,蔬菜和猪肉价格维持低位是CPI低于2%的主要原因,而从6月PMI数据中的购进价格指数来看,预计6月PPI或变动不大,6月CPI或微幅上行。

图18:CPI与PPI

图19:蔬菜与猪肉价格同比

数据来源:兴证期货研发部,WIND

3.2本月地方债供给规模加大

2017年5月新增贷款11780亿元,较上月增加974亿元,社融规模较大幅下降至10625亿元;M2同比增9.6%,较上月大幅减少0.9%,M1小幅下降,导致M1-M2的剪刀差有所缩小。

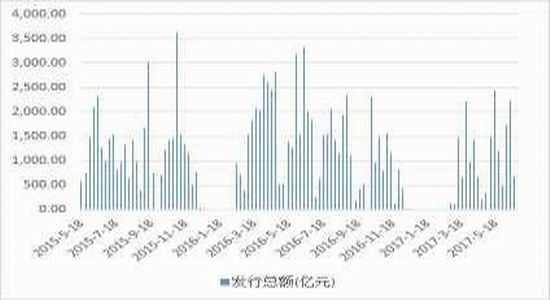

2017年6月有大约5130.76亿元地方债发行,供给规模较5月小幅减少354亿元。

图20:2015年5月以来地方债周供给规模

图21:社融规模及新增人民币贷款

数据来源:兴证期货研发部,WIND

3.3政策面:去杠杆,防风险,银监会加强监管

中国6月官方制造业PMI为51.7%,较上月上行0.5%,位于荣枯线上方,好于预期。官方PMI数据分项来看,6月PMI生产和新订单指标较5月回升,分别上涨1.0%和0.8%;6月新订单回升至53.1%和新出口订单回升至52%,PMI价格指数回升,虽然6月PMI数据反弹,但下半年经济仍有下行风险,供给侧改革继续推进,继续加大财政政策力度,货币政策保持稳健中性。6月以来监管态度缓和,银监会延长银行自检报告时间3个月,且官员发表“去杠杆已取得初步结果”等言论,令市场预期有所缓和。

综上所述,从经济基本面来看,目前公布的6月官方PMI数据反弹,但下半年下行风险较大,基本面对债市支撑力度边际上将继续增强;从政策面看,国内货币政策保持稳健中性,去杠杆依然是目前的政策重心,银监会后续仍将有监管措施出台,但对市场打击力度或有所缓和;从资金面看,央行意在维稳,不会出现资金持续紧张,但也不至于宽松,6月资金面相对偏宽松;从供给端看,6月利率债供给规模继续增加,主要是地方债发行规模增加。从需求端看,6月国债需求有所恢复,在前半个月出现追加认购且认购倍数较高的情况。

操作上,长期投资者逢低做多,短期投资者以做陡收益率曲线(多TF空T(2:1))或在超调时建议逢低做多。

兴证期货 尚芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。